中国能源资讯网

中国能源资讯网“金九银十”之后,2023年的中国乘用车市场应该可以说已经打完了“天王山之战”,最后几个月的冲刺和收官也许会有些许的惊喜,但是大的格局已定。到年底复盘2023年中国乘用车市场的时候,“中国自主品牌”的崛起,应该会是大家共同的聚焦话题之一。

亮眼的成绩单

从整体数据来看,自主品牌与合资品牌的此消彼长成为2023年中国乘用车市场的“主旋律”。2023年中国狭义乘用车在1-10月累计产量达到2023.2万辆,同比增长5.5%,其中自主品牌大涨21.9%,而合资品牌却集体呈现出低迷的状态,同比下降6.5%。而在市场的增长引擎—新能源汽车领域,自主品牌的表现更是耀眼。2023年新能源汽车(包括BEV和PHEV)在1-10月累计产量达到683.5万,同比增长31.5%,市场渗透率达到了33.8%。其中自主品牌占据了新能源汽车整体产量的将近80%的份额。

另外,从主机厂排名中,我们也欣喜看到自主品牌的崛起。以2023年1-10月的产销量排名来看,排名前五的榜单中首次出现了四家自主品牌,包括比亚迪、吉利、长安和奇瑞。比亚迪预计今年将达到300万台的产量,也会刷新“中国乘用车市场一哥”的产销量新纪录。

同时,这份自主品牌的崛起也体现在畅销车型的榜单上。以2023年1-10月的批零售排名来看,轿车领域的前两把交椅归属于比亚迪的秦PLUS和海豚,其中秦PLUS曾经单月销量突破43000台;SUV的榜单上特斯拉的Model Y依然霸榜,但是比亚迪的宋PLUS和元PLUS紧随其后,其中宋PLUS单月销量突破5万,元PLUS单月销量突破4万。

此外,自主品牌还把这份“高歌猛进”带到了国际市场。中国汽车出口自2001年中国加入WTO以来进入快速发展期,在2012年出口量首次突破100万辆。历经“十年磨一剑”,从2021年开始,中国汽车出口迎来了爆发性的增长,2021年出口量突破200万辆,2022年突破300万辆。2023年前三季度,中国汽车出口量已经达到了339万辆,超过日本,成为世界第一大汽车出口国。目前中国汽车出口中,燃油车仍是主力车型,占比约七成,但新能源汽车近年来发展势头迅猛,成为推动中国汽车出口量增长的主要动力引擎。

我们在欣喜于自主品牌崛起之时,也会“回望来时路”,看看我们曾经做对了哪些,让我们的自主品牌从弱小走向了崛起之路。在这一篇中,我们主要侧重于外部因素的分析,我们认为,自主品牌的发展,满足了天时地利人和—我国的政策指引、资源优势以及消费者的偏好变迁,构成了自主品牌发展的重要基石。

天时:政策指引-顶层设计与基建保障

自主品牌的崛起,与我国新能源汽车的高速发展,很多时候成为了一个硬币的两面。在新能源汽车的发展过程中,特别是保有量不高,市场接受度也寥寥的起步阶段,政策上的指引,并且在顶层设计上的规划,起到了稳定器和助推器的作用。

早在2010年9月,国务院常委会议就通过了《国务院关于加快培育和发展战略性新兴产业的决定》,确定将新能源汽车作为七大战略性新兴产业之一。之后的2012年6月,我国第一阶段新能源汽车总体规划《节能与新能源汽车产业发展规划(2012—2020年)》正式出台。在较长的一段时间内,我国对于新能源汽车进行补贴和贴息贷款。随着行业的持续发展,单纯的补贴政策逐渐演化为政策的“组合拳”,特别是2017年到2018年“双积分”政策的实施确定,补贴政策开始逐步退坡。到2023年,新能源汽车国家补贴已经退出历史舞台,产业政策更多偏向于引导和鼓励,来推动新能源汽车的进一步发展,例如2020年11月国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》、2022年3月国家发改委和国家能源局发布的《“十四五”现代能源体系规划》等等。

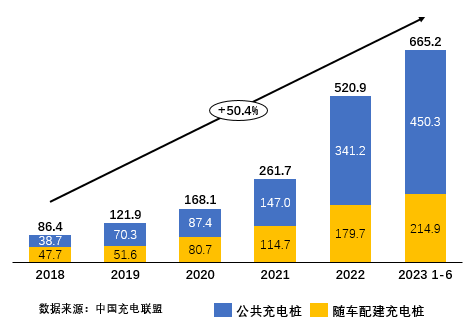

此外,在新能源汽车的发展过程中,充电基础设施承担着重要的保障性配套作用,也是影响消费者使用和购买新能源汽车的重要因素。早在2015年9月,国务院办公厅印发《关于加快电动汽车充电基础设施建设的指导意见》,提出到2020年,基本建成适度超前、车桩相随、智能高效的充电基础设施体系,满足超过500万辆电动汽车的充电需求。在政策指引和参与主体的积极相应之下,截止至2023年6月,充电桩累计已经达到665.2万台,过去6年的复合增长率已经超过50%,极大缓解了新能源汽车的里程焦虑和充电顾虑。在2023年的6月,国务院办公厅印发《关于进一步构建高质量充电基础设施体系的指导意见》,对于发展到2030年的目标提供了更为清晰的指引。

中国充电桩基础设施保有量(2018-2023年上半年)

地利:资源优势-原材料、能源价格和智能化能力

在政策的指引和规划下,新能源汽车的发展离不开中国自主品牌的“执行力”。在战略执行的过程中,我国在相关领域,特别是原材料(电池)、能源价格以及智能化能力方面的资源优势,给与了发展过程中重要的推动和支持。

汽车从燃油车向新能源汽车演化发展的过程中,最重要的部件从发动机、底盘和变速箱,变为电池、电机和电控系统。而电池在其中扮演者最重要的角色,根据我们的调研和了解,目前电池约占整车成本的60%左右。我国在电池产业已经建立并逐步完善了供应链,其中制造锂电池最为关键材料,如锂、钴、镍、锰等主要金属,在我国有较高储量。此外,我国也在全球收购了相当多的矿产资源。目前全球动力电池销售前十的企业中,有一半以上来自中国。而中国动力电池企业在全球市场的市占率超过六成,排在第一。

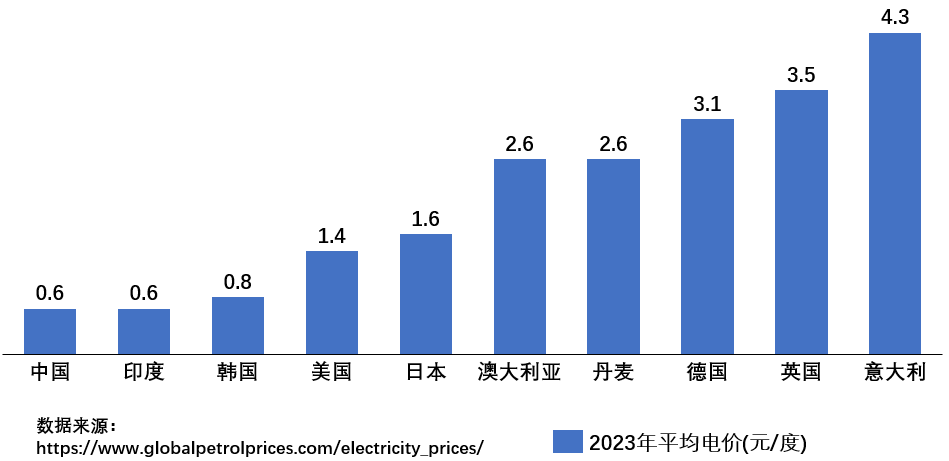

另外,油价和电价的比较,也是影响消费者购买和使用新能源汽车的重要指标。中国的电价在全球范围内处于相对较低的水平,而且已经保持了30年之久,并且稳定不涨价。根据国家统计局数据显示,2023年中国居民的平均电价为0.596元/度,工业平均电价为0.61元/度。相比之下,韩国的平均电价为0.76元/度,日本的平均电价更是高达1.74元/度,接近于中国的三倍。近两年来基于国际环境动荡,欧美国家的电价普遍存在着巨大波动。例如美国的居民平均今年电价为1.36元/度,相比较于2021年涨幅高达57.9%, 德国电价涨幅46%,英国电价涨幅100%。

同时,由于地缘政治以及俄乌战争等影响,近年来国际原油价格不断攀升。两相比较,用电的成本显著低于用油的成本,根据百公里油耗、电耗估算,新能源车的用车成本基本不会超过油车的30%,这一显著的价格差,进一步支持消费者购买和使用新能源汽车。

世界各国平均电价比较(以2023年为例)

此外,伴随着汽车行业的深入发展,作为智能化的重要一环,智能座舱逐渐成为移动的“第三空间”,是如今车企差异化竞争的主要阵地以及决定年轻消费者购车的关键要素。受益于近年来中国互联网的高速发展,我国已经云集了全世界众多的软件开发人才,创建了很多高质量的应用生态,例如高德地图、网易云音乐、喜马拉雅FM、微信、抖音等,更有华为、魅族、小米等智能手机制造商发展并具备了与车企合作一起开发智能车机系统的能力。

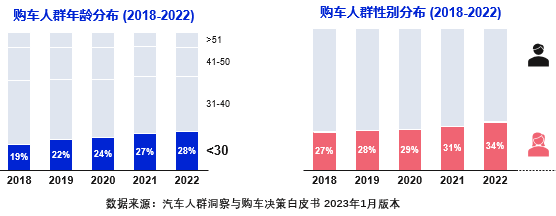

人和:需求变迁-更年轻、更多元、更开放的汽车消费群体

上文所述的政策指引和资源优势,更多是工业制造生产层面的支持和保障,但是最终汽车市场的比拼,依然是在产品和交付,比拼的是对于消费者需求的把握满足和快速响应。而消费群体在近年来的变迁,并且在变迁中萌发出的未被满足的需求缺失,给与更为接近市场、更为接近消费者的中国自主品牌,弯道超车的市场机会。

根据德勤在2022年9月至10月期间调查的来自24个国家的逾26,000名消费者,形成并在2023年2月发布的《2023年全球汽车消费者调查》来看,我国消费者在选择下一辆汽车品牌时,更为关心产品质量,而并非过去坚持的品牌熟知度,并且表示更愿意尝试新兴品牌。

伴随更年轻、更多元、更开放的汽车消费者加入中国汽车市场,新一代的汽车消费者们对于汽车的智能化、科技化属性追求加深,更为注重车辆性能和使用体验,更愿意位智能座舱、自动驾驶等体验和服务支付溢价。

新一代更年轻、更多元、更开放的汽车消费群体

中国自主汽车品牌在2023年的崛起,并不是一时一地的“昙花一现”,我们研究认为,更像是不断积累集聚势能,在天时地利人和的加持下,响应了政策的指引,整合并善用了我国在原材料、能源价格和智能化方面的资源禀赋,并且快速发现且满足新一代更年轻、更多元、更开放的汽车消费群体的消费需求,从而将势能转化为在汽车市场上一旦启动就将势如破竹的动能。这份转化其实早已展现,并且以我们猝不及防的加速度驶来,一直到2023年,在中国汽车市场上呈现出亮眼的成绩单,带给我们欣喜。我们也坚信这份欣喜将在今后的岁月继续,带着很深的期待。

当然,中国自主汽车品牌的崛起,既有外部因素天时地利人和的加持,更离不开自身的努力精进和“十年磨一剑”,我们,未完待续。