中国能源资讯网

中国能源资讯网11月29日,浙江省发改委发布《关于促进浙江省新能源高质量发展的实施意见(修改稿)》。

《意见》(修改稿)表示,大力推进“风光倍增工程”。稳步推动海上风电平价上网。按照“逐步退坡、鼓励先进”的原则逐年制定海上风电上网电价,实施财政、金融等支持,支持省管海域海上风电项目逐步实现平价上网。2022-2025年通过竞争性配置确定需要扶持的项目,分年度装机总容量分别不超过50万千瓦、100万千瓦、150万千瓦、100万千瓦。

浙江海上风电地补:规模不大,信号很强

理论上看浙江地补这次规模不大,总体十四五规模加起来400万千瓦,实际上与广东的地补规模差不多。尽管没明确这次地补的具体方案,但很明确的信号就是,海上风电的开发建设进度必须加快。

其实从这次意见修改稿的内容可以看出,另外一个目标是扩大海上风电的开发规模。根据意见,浙江将组织修编《浙江省海上风电发展规划》,实现省近海海上风电规模化发展,逐步探索利用专属经济区建设深远海海上风电。与十天前广东开展海上风电前期工作招标相比,似乎具有相呼应的信号。浙江还提出开始探索光伏风电用海立体分层设权,拓展海域立体利用空间,鼓励利用围海养殖区、近海滩涂区、围而未填海域等海域空间建设滩涂光伏项目。这对充分利用闲置海域和发展海上新能源提出了新的思路。

就在大家开心海上风电大干快速的同事,陆上风电的市场竞争再次陷入白热化阶段,就在这几天,云南曲靖通泉风电场招标结果显示,陆上大基地风机价格没有按照大家预想的回调的趋势发展,这一次,价格再次下降,均价下降到1945元/kw,而且,这一次,参与的参加缩小至7家。

云南大基地风机投标均价1945元/kw:市场竞争还在继续

球哥统计了7家企业的投标价格,该项目系云南曲靖通泉项目,容量35万千瓦,分为两个标段,某种客观原因,项目进行了两次投标,价格显示,最低价格依旧保持在1850元/kw,值得注意的是,最高价格2128元/kw,与最近云南三峡弥勒及中广核文山和曲靖的两次的价格相比较,市场竞争进一步加剧:

中广核曲靖的最高价格2780元/kw,下降了562元/kw;

与 三峡弥勒的最高价2450元/kw价格相比较,也下降了222元/kw

最低价从1880元下降30元/kw,跌至1850元/kw,

云能投通泉项目开标价格(两轮)

上海电气和明阳智能中标中广核曲靖和文山项目

金风科技中标三峡云南弥勒项目

三峡和中广核的云南项目分别由上海电气,明阳智能,金风科技中标,最高中标价格2250元/kw,最低价格1950元/kw,持续了云南8+3项目的中标价格低价趋势,最早华能天马山项目带塔筒2847元/kw当初认为是低价项目,现在看来,如果含塔筒600元/kw,这也是一个高价项目了(主机)。

为什么持续低价投标:低价的市场规模效应在发酵

是什么原因让投标企业继续低价投标呢?这里显然有一个潜在的因素推动者大家敢于低价投标。

从云南8+3项目的投标参与度来看,云南项目的主机厂参与度下降,这三个项目的投标企业基本都是前几名,中广核的项目9家投标,云能投7家投标,但价格并未因为大宗原材料价格的高位趋势有所回调,显然大家看到了风电的发展趋势,价格问题是市场问题,价格低获得市场,扩大市场降低反过来促进成本降低。

海风的风机价格实际已经突破3500元/kw(带塔筒4061元/kw,华润苍南1号项目),如果从7000元/kw计算,这是是实实在在的价格腰斩。而陆上风机实际上如果从3800元算起(2020年10月价格水平),现在也算是腰斩,而陆上风电的竞争要比海上激烈的多,在风电装备同质化的今天,在风机性能差异化不大的情况下,除了价格,没有别的竞争策略,价格也是实力的体现。只有低价还有利润的企业才有可能获得持续发展的机会,所以说未来对部分风机企业来说,也是一次艰难的体验。

海上风电炙手可热,前景光明:陆上风电压力山大,挑战无形

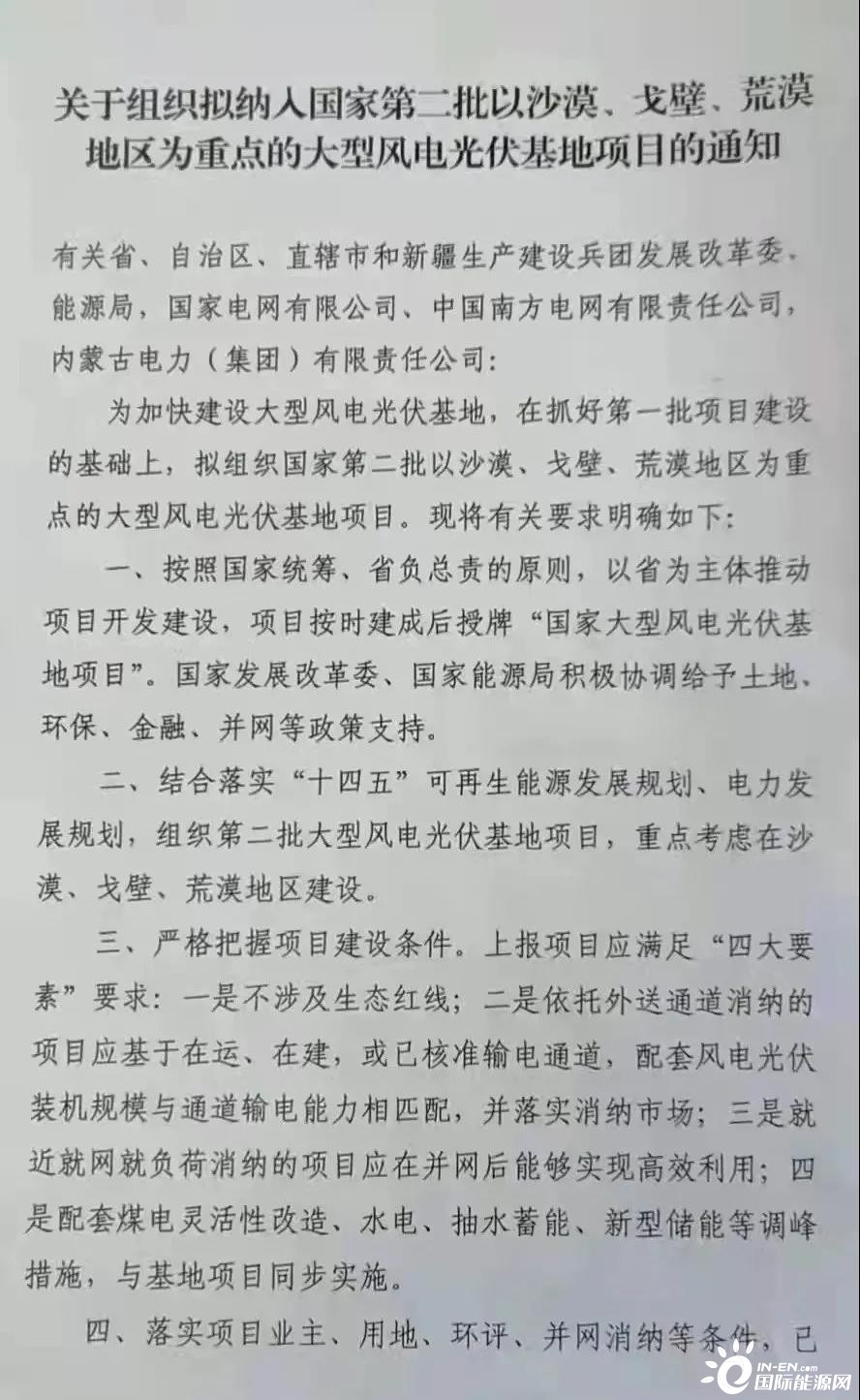

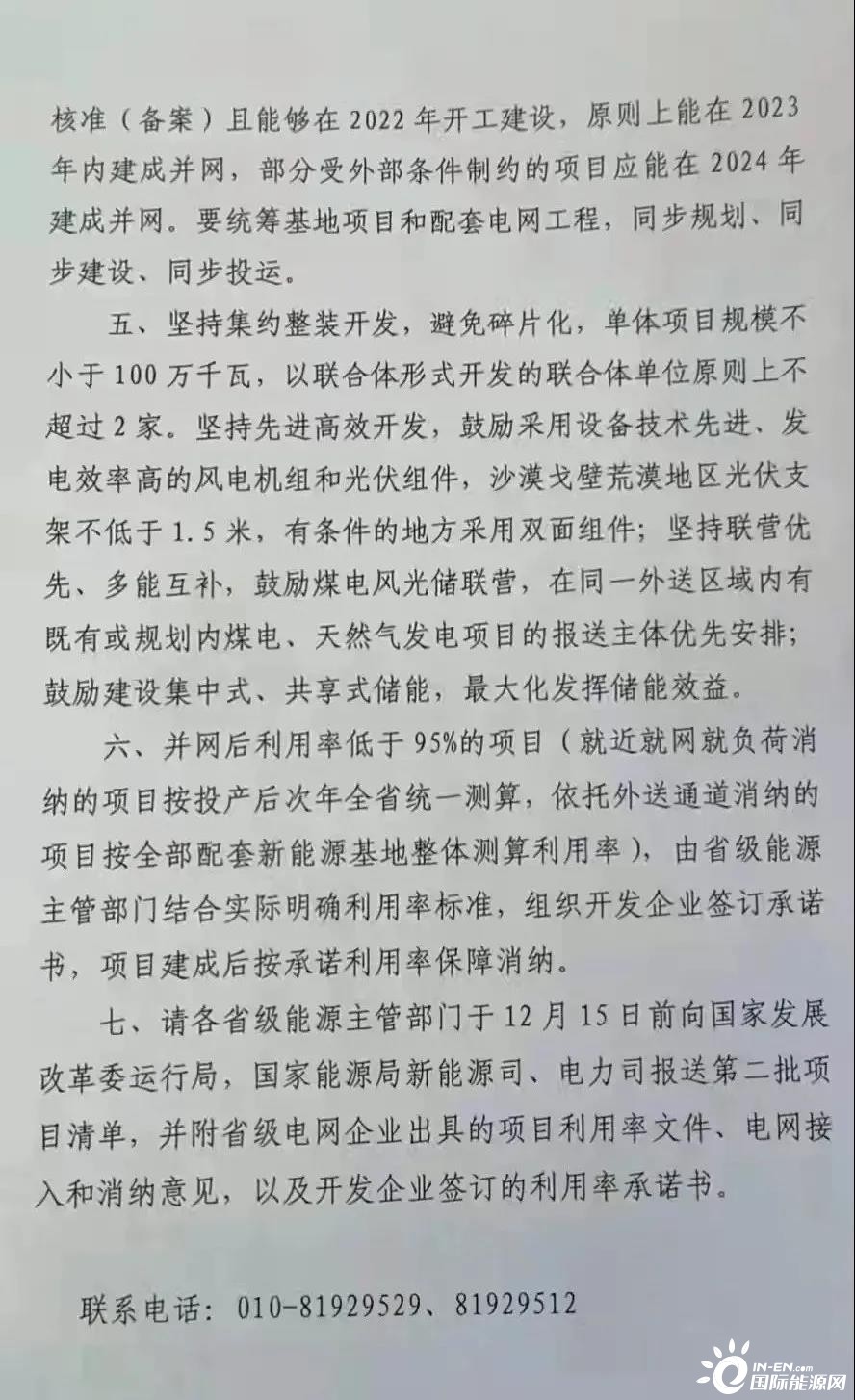

海上风电低价加地补,一片光明,陆上风电主机成本与价格空间日趋缩小,压力山大。就在这几天,国家能源局下发了第二批沙漠、戈壁和荒漠新能源项目的申报通知,市场摆在面前,如何迎接,我想大家都知道该怎么做了,不要再为成本去抱怨,而是面对机会想法去迎接,以更低的成本迎接更大的市场。

机会永远留给有准备的人,未来风电装备企业谁能胜出,就看你有没有挑战的勇气和决心,期待黑马杀出来!