中国能源资讯网

中国能源资讯网7月20日,工信部出台《水泥玻璃行业产能置换实施办法》正式文件,对光伏压延玻璃产能置换实行差别化政策,对光伏压延玻璃产能置换实行差别化政策直接解决了光伏玻璃产能的结构性短缺问题,可有效避免光伏压延玻璃产能的过度扩张,促进光伏玻璃行业健康发展。

在双碳目标、光伏平价和BIPV市场快速兴起的趋势下,未来全球光伏装机量空间持续打开,带动光伏玻璃需求增长。光伏压延玻璃产能置换限制放开将支撑光伏装机量快速增长背景下光伏玻璃的供给,有利于保障光伏行业长期有序发展。

(一) 供给端:新增产能难度增加,浮法玻璃价格有望持续新高

根据工信部颁布的《水泥玻璃行业置换实施办法》(修订稿),从2021年1月1日起,停产2年及以上以及3年内累计停产2年以上的生产线不再具备复产指标,这标志着僵尸产能将永久退出,新建生产线难度将增加,行业将进入存量产能博弈阶段。

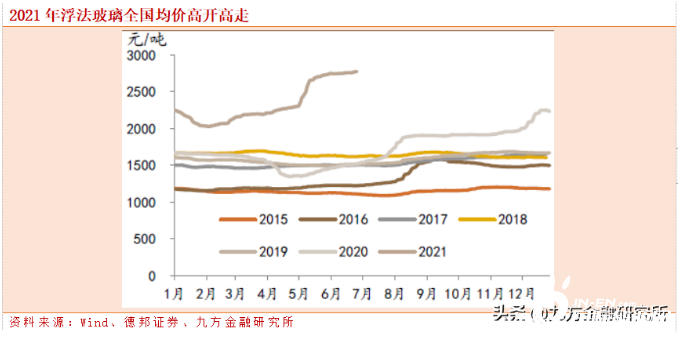

2021年浮法玻璃价格实现高开高走,尤其二季度旺季以来价格持续走高。基于当前偏紧的供需格局,库存处于绝对低位,下半年有望旺季更旺。

(二) 需求端:竣工周期支撑需求,汽车、出口复苏锦上添花

浮法玻璃约70%-75%的需求来自于房地产,其广泛应用于门窗、幕墙及装饰领域,其次是汽车、家电及出口等,而玻璃的实际应用靠近地产竣工端,因此浮法玻璃需求与地产周期强相关;同时随着汽车车窗、天窗面积日益增大,汽车单车玻璃的用量也在稳步提升。

2021年以来浮法玻璃行业库存持续下行,到6月末行业主要样本城市库存降至约2000万重箱左右,处于近年来低位;而目前行业在产产能约10.05亿重箱,较2020年同期增加约9000万重箱,产能大幅增加的背景下库存持续走低,表明行业需求十分强劲,本轮行业高景气度延续的核心驱动力是地产竣工需求的支撑。

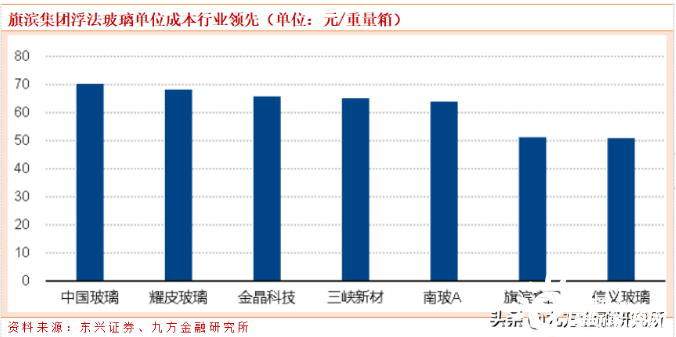

(三) 旗滨集团:10年跃居浮法原片产能第一企业,成本优势显著

旗滨集团成立于1988年,公司于2005年通过收购株洲玻璃厂的方式进入玻璃行业,公司目前已成为国内浮法玻璃原片生产的龙头企业,目前有在产的浮法玻璃生产线26条,日融化量达到17800吨,是国内产能最大的浮法玻璃生产商。

我国浮法玻璃发展历史上,旗滨集团可以称为后来居上的行业黑马,从进入玻璃行业到成为浮法原片产能最大的企业,仅仅用了十余年的时间,与公司本身的核心竞争力密不可分。

旗滨集团的浮法玻璃单位成本行业领先,主要有三大因素驱动:一是规模成本优势:行业底部逆势扩张,规模优势带来原材料和能源集采成本低;二是区位优势:产能布局靠近市场,运输成本较低;三是原材料自给优势:砂石自给率高保障生产安全和低成本。

(四) 旗滨集团:进军光伏玻璃,有望成为行业黑马

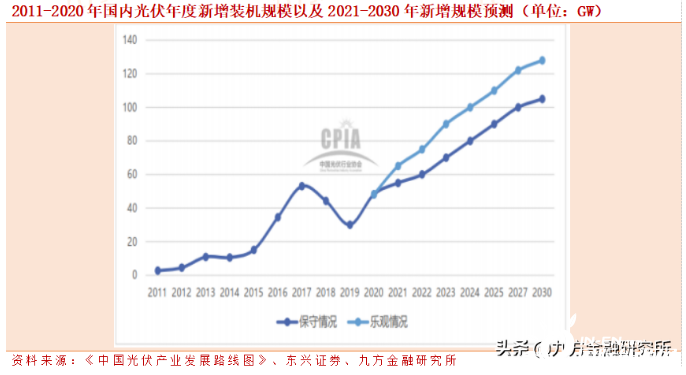

光伏玻璃需求处于快速增长期,根据2020年版《中国光伏产业发展路线图》, “十四五”期间光伏年均新增装机保持在70-90GW,光伏需求快速增长直接拉动了光伏玻璃需求,加剧光伏玻璃供需失衡。

在度电成本下降这一行业发展大势的推动下,光伏硅片目前呈现出向着210和 182大尺寸发展的趋势,硅片尺寸的加大需要对应更大的光伏玻璃单线规模以及尺寸切割设备,技术的更迭为旗滨这样的传统玻璃企业提供了进入行业的契机,而目前光伏玻璃的行业领先企业由于老线占比多更新速度慢,所以技术更迭对新进入者来说也是后发优势。

在光伏玻璃的产能规划方面,公司采取“转产+新建”的策略,目前已有850t/d超白浮法能转产光伏玻璃,2021 年还将有1650t/d的产能转产,公司目前已规划5条合计6000t/d光伏玻璃产能,预计到2022年光伏玻璃总产能8400t/d。

从长期来看,我们认为旗滨的成长路径有两方面,一是“碳中和”下小企业加速退出,公司市占水平将得到进一步提升,二是公司近年来正步入“二次创业”周期,大举进军玻璃深加工及产品高端化领域,节能玻璃、电子盖板玻璃、药用玻璃以及光伏玻璃皆为中长期需求增长空间广阔的领域,公司基于自身在玻璃行业的深厚技术积淀,以及自身作为干事创业平台所带来的强大战略进取心和执行力,看好公司在“二次创业”方向上的快速成长。

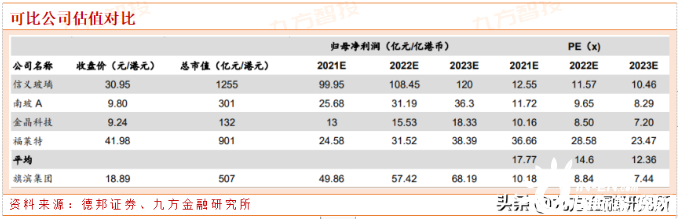

从估值水平看,公司当前市盈率是远低于光伏玻璃龙头福莱特和行业平均。

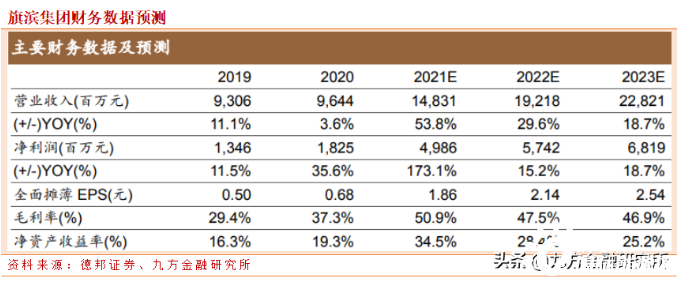

公司浮法业务推升业绩弹性,产业链延伸打开未来成长性,预计2021-2023年公司业绩分别为49.9、57.4 和 68.2 亿元,对应 EPS 分别为1.86、2.14 和 2.54 元,成长潜力巨大。