中国能源资讯网

中国能源资讯网2025年4月9日,美国特朗普政府宣布对全球贸易伙伴加征“对等关税”,中国光伏产品综合税率飙升至104%,东南亚四国(越南、泰国、马来西亚、柬埔寨)也被征收24%-49%的关税。此举彻底封堵了中国企业通过东南亚转口美国的路径,导致全球光伏供应链剧烈震荡。

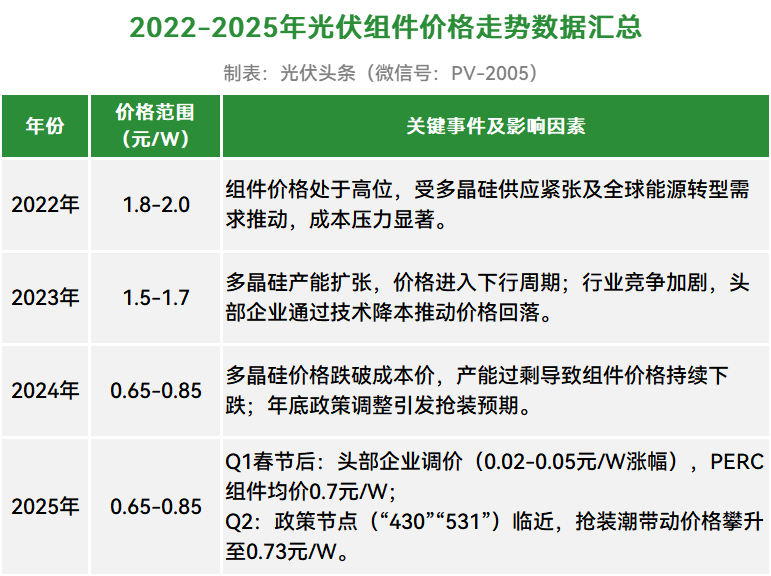

近年来,中国光伏等新能源行业发展迅猛,已占据全球头部地位。但2024年到2025年,经历了严重的行业内卷和美国对华光伏产品征收高关税,中国光伏企业盈利能力仍承受了巨大的压力,甚至出现主产业链企业全面亏损的现象。组件价格从2023年的1.8元/W跌至0.6元/W,部分企业甚至以低于现金成本的价格抛售库存。

虽然在2025年第一季度迎来了一波抢装潮,但整体市场热度并没有全面回温,大部分人对下半年市场环境仍然持悲观态度。在如此形式下,一多半产品依赖出口的中国光伏企业该如何应对?中国光伏将何去何从?赴美建厂究竟还有没有意义?

01跳出内卷困局,解决价格战与产能过剩的恶性循环

企业间价格战频发,产能过剩,是目前中国光伏企业所面临的最严重的问题,直接导致行业整体利润率严重下滑。

2024到2025年间,伴随国内补贴退坡、集中式电站抢装潮结束,行业产能利用率一度跌破60%,这一阶段,“价格战”成为行业关键词,TOPCon技术红利被迅速摊薄,中小厂商现金流断裂,头部企业净利润率普遍压缩至5%以下

更深层的矛盾在于结构性过剩:硅料、硅片、电池片、组件四大环节的产能比例严重失衡。以硅片为例,2024年中国总产能超800GW,而全球需求仅400GW,过剩产能导致行业陷入“扩产—降价—亏损”的恶性循环。

想要跳出内卷的怪圈,必然离不开政策的支持,2024年底至2025年初密集落地的两大政策:5·31”电价新政和4·30”分布式红线,两个新政分别以4月30日和5月31日为时间节点对光伏项目进行“新老划段”,确保存量项目平稳过渡。

其次,企业的技术创新也是打破内卷解决产能过剩的关键,技术创新是穿越周期的利器,唯有通过技术革新才能真正提升产品竞争力。

最后行业自律也是重要避免内卷和产能过剩的重要手段,中国光伏企业需联合起来,共同规范市场竞争秩序,反对低于成本价中标的行为,共同维护行业健康发展。

02“赴美建厂”的价值需要重估

不可否认,美国的光伏市场仍然有巨大的吸引力,美国是新能源产业的高盈利市场。据隆基绿能提供的数据显示,近两年,美国组件价格约是其它地方的三倍。

然而,赴美建厂并非易事,高昂的建厂成本、复杂的政策环境及潜在的贸易壁垒,使得这一决策需谨慎权衡。隆基与Invenergy合资的5GW俄亥俄州组件厂、晶澳阿曼6GW电池项目,均试图通过本地化生产规避关税。但美国IRA补贴政策的不确定性(特朗普拟废除)与高昂人工成本,仍使赴美建厂充满风险。

加之东南亚产能价值重估,印尼因税率较低(32%)可能成为新避风港,天合光能印尼TOPCon工厂凭借成本优势仍可维持出口;而越南、泰国的高关税区域产能面临关停风险。

另外新兴市场战略地位凸显,中东(沙特、阿联酋10%关税)、墨西哥(美墨加协定豁免区)成为替代出口枢纽,晶科、TCL中环在沙特的百亿级投资已形成产能集群。

中国光伏企业应审时度势,结合自身实力与市场需求,制定多元化战略,分散风险。同时,深耕国内市场,提升产品附加值,方能在全球化竞争中立于不败之地。

03全球供应链重构—中国光伏企业全球化突围路径

1.产能“去中心化”:从东南亚到中东的跳跃

东南亚曾是全球光伏制造的“中转站”,但美国关税政策迫使中国企业重新规划供应链。以协鑫科技为例,其与阿联酋穆巴达拉主权基金合作的12万吨多晶硅项目,不仅可覆盖中东本地需求,更通过红海航线直供欧洲市场,同时以10%低税率辐射美国。

中东优势在于丰富的光照资源、低廉的能源成本及稳定的政策环境,沙特“2030愿景”承诺光伏装机超40GW,本地化率要求(如30%组件本土生产)催生合资建厂需求。除此之外

成本优势也极为明显,中东电价低至0.02美元/度,叠加土地与劳动力成本洼地,全产业链成本较东南亚低15%。

2. 技术输出:从“产品出海”到“标准出海”

中国光伏企业正从单纯出口组件转向技术授权与标准输出。例如,天合光能将美国得州5GW组件厂出售给FREYR Battery,保留品牌与技术所有权,通过收取专利费实现轻资产运营13。此举不仅规避政治风险,更将中国N型TOPCon、BC电池技术嵌入全球产业链。

此前已有晶澳科技的“技术+资本”模式可供参考,在阿曼项目中,晶澳以技术入股换取当地主权基金投资,同时绑定欧洲客户(如EDF)签署长期购电协议(PPA),形成“中东制造—欧洲消纳—美国溢价”的三维利润链。

3. 金融工具创新:对冲关税与汇率风险

面对关税波动,头部企业通过期货套保、关税分摊协议、多币种结算等方式锁定利润。例如,隆基与美国客户约定“浮动关税条款”,将超出预期的关税成本按比例分摊;阳光电源则利用离岸人民币结算中东订单,规避美元汇率波动。

04挑战与隐忧:全球化并非坦途

地缘政治风险:美国正酝酿“外国实体审查法案”,限制中资企业通过第三国转口;欧盟碳边境税(CBAM)将于2026年实施,对中国高碳足迹组件征收附加税。

本土化陷阱:中东、墨西哥虽税率低,但产业链配套薄弱。以沙特为例,光伏玻璃、逆变器等仍需从中国进口,物流成本抵消部分关税优势。

技术壁垒升级:美国要求本土组件使用40%以上美国产电池片,倒逼中国企业加速BC、钙钛矿等差异化技术研发,以突破专利封锁。

最后

中国光伏的全球化已进入2.0阶段——从被动应对贸易壁垒转向主动塑造产业链规则。短期看,中东、北非产能布局可缓解关税压力;长期则需依托“一带一路”深化区域协同,例如将东南亚硅料、中东电池片、欧洲组件组装整合为跨境供应链网络。

美国“对等关税”如同一面镜子,既暴露了全球化供应链的脆弱性,也映照出中国光伏产业的韧性。毕竟国内光伏行业在跟美国的缠斗中,已经身经百战了。

从“内卷”到“出海”,不仅是生存策略的转变,更是一场从制造到智造、从产品到生态的产业革命。在这场博弈中,唯有多元化布局、技术自主与规则制定能力兼备者,方能立于不败之地。