中国能源资讯网

中国能源资讯网8月31日,多家光伏企业集中发布半年报信息,其中包括老牌硅料企业合盛硅业,电池大佬爱旭股份,以及组件龙头隆基绿能、晶澳科技。

半年成绩单的背后,有人欢喜,有人忧。

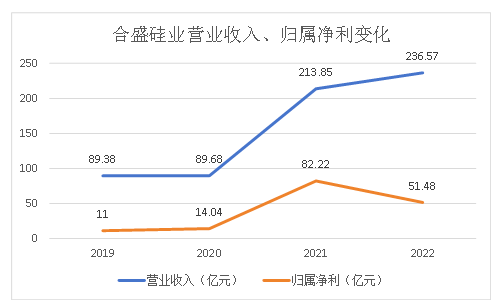

硅料之合盛硅业

合盛硅业最大的特点是工业硅、有机硅同步生产,由此形成协调效应使其在业内占领先地位。

工业硅是多晶硅的主要原料,同时也是有机硅的原料之一。而有机硅则主要用于制备有机硅密封胶和灌封胶,下游应用端则主要为太阳能光伏组件框架、背板接线盒的粘接密封及接线盒灌封。

二者均与光伏有着紧密联系。

在此基础上,合盛硅业正斥巨资推进光伏产能项目建设,例如,多晶硅-单晶切片-电池组件&光伏玻璃-光伏发电”一体化产业园区。其中包括了年产40万吨高纯多晶硅项目,年产20GW光伏组件项目,以及年产150万吨新能源装备用超薄高透光伏玻璃制造项目。

这个步调可以用惊人来形容,年产40万吨多晶硅几乎比2022年的通威略胜一筹,彼时通威的硅料产能也只有30+GW。尽管近年来多晶硅产能实现了翻倍增长,但合盛硅业的多晶硅产能依然占据了机构预测今年年底总产能240万吨中不小的比重。针对此项目,合盛硅业累计投入超过107亿元,本年度投入了91亿元以上。

另外,今年上半年,投资活动产生的现金流量净额低至-97.56亿元,主要用途用于支付工程设备等款项。巨额投入无疑对净利润数据带来了沉重的负担。

年报信息显示,合盛硅业实现了上半年营业收入119.38亿元,同比下降8.17%;净利润17.82亿元,同比暴跌49.71%。

同时,合盛硅业对研发费用进行了大幅下调,同比下降37.83%。合盛硅业给出的理由是,主要系一方面原材料价格下降,导致研发耗用的材料成本降低。另一方面,公司在整体推进降本增效,更加注重研发投入的效率,因此研发费用有所下降。

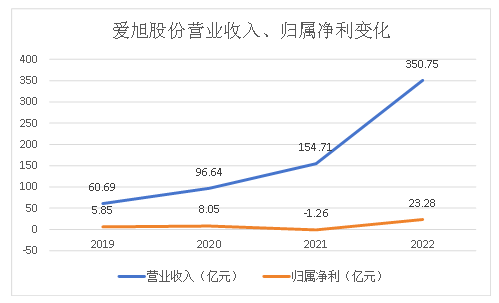

电池之爱旭股份

爱旭股份实现了上半年营业收入162.48亿元,同比增加1.65%,归属上市公司股东的净利润13.08亿元,同比增加119.6%。

针对今年上半年净利猛增,爱旭股份提到了今年上半年大尺寸、高质量电池供不应求的情况,仅今年上半年就卖出了18.76GW,同比上升了13.56%。另外,爱旭股份的PERC产销情况良好,报告期内始终保持满产满销状态。

爱旭股份在电池领域深耕14年之久,形成了技术领先地位。尤为人称道的是N型ABC技术,在其他企业的N型TOPCon电池转换效率还维持在25.5%左右时,爱旭股份新一代N型ABC电池转换效率,已经突破26.3%。

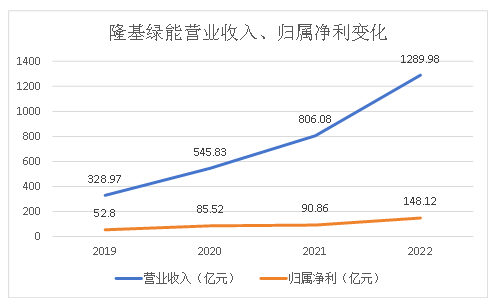

组件之隆基、晶澳

产能过剩、新旧产能交替的浪潮席卷而来,上游企业叫苦不迭,下游企业却显得游刃有余。

近年来,隆基的营收及归属净利始终保持快节奏。隆基2022年归属净利超过148亿元,增幅高达63.2%。今年上半年又同比暴涨41.63%,净利已经超越2021年全年。

半年报显示,隆基绿能上半年实现营收646.52亿元,同比增长28.36%;归属于上市公司股东的净利润高达91.78亿元。

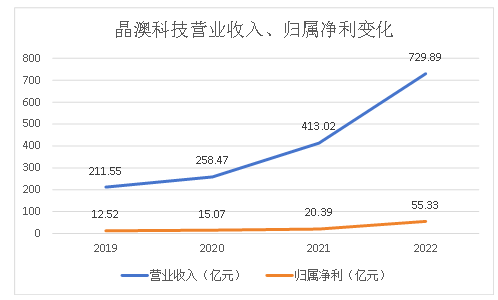

与隆基同日发布中报的组件企业还有晶澳科技。

晶澳与隆基一样营业收入的主要来源为组件,但显然更为聚焦,组件占营业收入总比96.08%。晶澳上半年实现营业收入408.43亿元,同比增长43.47%;净利润约48.13亿元,同比增长182.85%。在上半年中,晶澳的电池和组件出货量再创历史新高,出货量高达23.95 GW。

SNEC期间,隆基高管曾公开表示,产能过剩时代已经来临,首先收到冲击的是那些准备不够充分的公司。但组件企业似乎并不需要考虑过剩问题,下游企业更重要的问题是新产能建设和旧产能淘汰。

正如爱旭股份中报所提,大尺寸、N型电池组件正在席卷市场,终端应用对大尺寸N型组件如饥似渴,究其原因是先进产能不足,造成了部分供不应求,和部分的供过于求。

由于直面新就产能交错,隆基伴随半年报发布计提减值公告,计提减值准备合计20.36亿元,晶澳则在上年连续两个季度发布计提减值公告,计提减值准备合计近10亿元。