中国能源资讯网

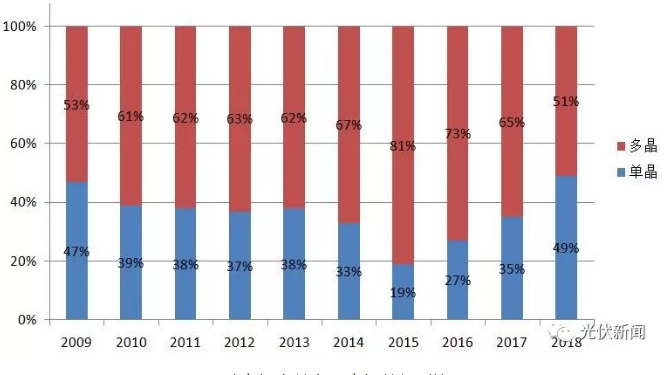

中国能源资讯网三十年河东,三十年河西!具体到光伏行业中的多晶和单晶,则更是三年河东,三年河西。15年单晶硅片市场份额在国内跌到冰点,降低到18%,单晶硅片甚至和多晶硅片同价,但是2016年国内单晶市场开始回暖,上升到27%,2017年市场份额进一步上升到35%,2018年则到了49%,2019年单晶市场份额继续提升,毋庸置疑肯定超过了60%。那么,单晶是如何实现这一步又一步的逆袭的呢?

晶硅市场中单多晶市场份额对比

一、单晶对多晶的降维打击始于金刚线

在光伏行业,单晶硅的历史比多晶铸锭更悠久,在半导体时代单晶甚至是一度占据主导地位。但事情却在2004年-2005年间发生了巨变。

2005年,德国可再生能源法的通过,引发了光伏产业的发展热潮,巨大的需求让光伏大多转向了尽管品质稍差,但扩张更快、门槛更低的多晶路线。这一时期,大量投资进入光伏产业,基本都选择了多晶方向。了解多晶的人都知道,铸锭是全自动化运行,将装满硅料的石英坩埚放入铸锭炉,运行三天后,一个硅锭出来,基本很少需要人工干预,因此一个新员工培训三天就能上岗,而拉晶生产人员的培训,最少需要半年。再加之早先光伏行业“拥硅为王”,而多晶对硅料的忍耐度较高,菜花料、锅底料、半导体废料等等多晶都能消化,当时赛维全世界买各种废料,硅料分选部一度成为赛维最大的一个部门。

由于多晶扩产快、对硅料要求低,导致了多晶硅片与单晶硅片相比,生产成本更低,光伏发电最终比的是性价比,因此从05年到2015年十余年间,单晶只有招架之功,毫无还手之力。

为了彻底扭转单晶的颓势,除了不断提高单晶电池效率外,也必须大幅降低单晶硅片的成本,而硅片成本包含硅料成本和非硅成本两个部分,对单晶硅片企业来说,只能大力降低硅片的非硅成本,也就是切片成本和拉晶成本。

为了降低切片成本,隆基率先将金刚线切片技术全面量产,大大降低了切片成本,给竞争对手造成了巨大的压力;为了不受日本中村等进口金刚线供应商掣肘,隆基一直在培养杨凌美畅、岱勒新材等国内金刚线供应商,并让他们进行良性竞争,不断细化金刚线直径,不断降低切片成本。

可以说,隆基最早在行业推动金刚线切片技术应用,培育了国内供应链企业,支持了全行业金刚线切割技术的推广,此一项技术的推广,每年可为光伏行业节约成本120亿元。目前隆基已经批量使用47微米金刚线,45微米金刚线也开始推广。

金刚线切片技术的推广,以及拉晶技术的不断提高,使得单晶硅片的非硅成本大大降低,使得隆基、中环等单晶硅片企业有了扩产的底气,至此单晶硅片企业开始进入良性循环,而多晶硅片企业至此陷入降价泥潭中不能自拔。

金刚线切片的优势简介:

大切速:传统的砂浆钢线切割是通过高速运动的钢线带动掺在切割液中的碳化硅游离颗粒磨刻硅棒,切割形成硅片,通常切速仅有0.4mm/min。金刚线切割是在钢线表面利用电镀或树脂层固定金刚石颗粒,切割过程中金刚石运动速度与钢线速度一致,其切割能力相比传统的游离切割有大幅提升,因而可采用1.0mm/min甚至1.2mm/min以上的大切速,切割效率可大幅度提升2-3倍以上。以8吋硅棒为例,传统砂浆切割一刀需要10小时左右,而金刚线切割只需1小时,先进企业甚至可做到1小时以下,带来设备折旧和人工成本的大幅度下降。

降线耗:相对于传统砂浆钢线切割技术耗材价格已逼近成本线,当前,金刚线耗材成本占切片环节的非硅成本超过50%,主要在于金刚线量产初期的价格虚高和技术应用初期的工艺用线量偏多。随着金刚线制作技术的普及和行业竞争,价格预计会以每年20%的速度下降。与此同时,金刚线切片技术的发展,单片硅片耗线量也在成倍下降,由原先的3米/片已经降到现在的0.8米/片,预计未来会下降到0.8米/片以下。

金刚线切割细线化:传统的砂浆钢线切割过程中,游离态的碳化硅颗粒在磨刻硅棒的同时也在磨刻钢线,造成钢线极大磨损,因而细线化非常困难。金刚线切割由于金刚石颗粒固结在钢线表面,切割过程中金刚石运动速度与钢线一致,金刚石颗粒不会对钢线造成伤害,其切割能力也相比传统游离切割有大幅提升,这给细线化提供了可能。数据测算显示,金刚线径每下降10um,单片硅成本下降约0.15元、产能提升约4%,可见降成本空间巨大。近年来,金刚线基本以每年10-20um的速度在细线化。目前隆基已经批量使用47微米金刚线,45微米金刚线也开始推广。

金刚线切割薄片化:薄片化可大幅提高每公斤单晶出片率、提升切片产能,价值贡献巨大,可为不远将来单多晶硅片成本逆转提供有力支撑。而且硅片越薄柔性越好,可降低太阳能硅片对安装环境的要求,不仅适用于分布式及地面电站,还可安装在复杂物体表面,如无人机翼上,扩大单晶组件的应用范围。单晶所具备的薄片化切割优势正在逐步转化为产业需求。

二、陷于成本,终于效率

多晶与单晶的竞争目前进入一个恶性循环,多晶为了提高性价比,不断的降低硅片价格,但是硅片价格越低,其硅片成本占系统成本的百分比也就越低,而单多晶电池转化效率的差距却越拉越大,硅片价格差不足以弥补单多晶效率差,导致目前多晶硅片不降价不具备性价比优势,即使降价也不具备性价比优势的这样一个困境。

目前单晶perc电池效率已经稳定在22.2%以上了,而多晶普通电池平均效率在18.8%左右,多晶perc电池效率平均在20.5%左右,目前单晶perc电池效率比普通多晶电池效率高18%以上,比多晶perc电池效率高8.3%,而多晶硅片的市场价格为1.9元/片,如果是perc工艺,硅片折算成瓦的成本在0.3元/瓦左右,如果是普通电池工艺的话,硅片折算成瓦的成本是0.32元/瓦。多晶硅片占光伏电站系统的成本不到10%,而与单晶电池相比效率却分别相差18%和8.3%。

而且单晶还有很多具有潜力的技术目前还没有量产,比如异质结电池技、TOPCON技术。日本的HIT技术专利早就过了保护器,目前阻碍异质结电池技术推广的最大障碍是设备价格昂贵,但是只要设备国产化,异质结电池技术就会量产。异质结电池效率比目前的Perc电池效率还要高一个点。而异质结电池技术一旦量产,单晶硅片的厚度就可以大大降低,单晶硅片厚度可以从目前的170微米降低到120微米甚至100微米。

而多晶硅片由于其材料本身限制,目前还没有什么革命性技术出现,其性价比优势随着硅料成本和非硅成本下降而灰飞烟灭,单多晶性价比发生逆转。最近半个月,多晶行情极为惨淡,而即便铸锭、硅料成本为0,多晶硅片也未必能够生存下去。目前普通多晶电池效率比perc单晶电池效率低18%,而多晶硅片成本占光伏电站系统成本不到10%,已经说明了多晶硅片成本为0,也不再具备性价比优势了。

那为什么多晶现在还要1.5一片呢?那是因为单晶硅片还在赚取超额利润,单晶电池线、单晶组件也要分一杯羹,所有多晶现在还有一定的生存空间,但是随着单晶硅片产能的逐渐释放,单晶硅片降价的压力将越来越大,单晶硅片一降价,多晶硅片的生存环境将更加恶劣,生存空间将更加狭小。