中国能源资讯网

中国能源资讯网在2023年新年致辞中,李仙德用一句“让我们狠狠生长”让外界看到了这位看上去文质彬彬的光伏大佬狼性的一面。

此后至今,光伏巨擘晶科在他的执掌下开启了疯狂内卷模式,大笔募资、疯狂扩产成为了该公司2023年以来的“主旋律”。

两天前,这位光伏大佬将内卷继续升级,在业界投下了一颗“重磅炸弹”,晶科能源抛出了一项高达近百亿元的定增计划。

值得注意的是,这仅仅是该公司在山西综改示范区垂直一体化项目的一部分。这意味着,未来,晶科的巨额定增也许还将继续。

在光伏产能过剩背景下,晶科此举被业内人士认为是在加剧行业内卷。因此,倘若给中国光伏大佬进行一项内卷排名,李仙德将有望夺魁。

可以预见的是,“内卷之王”不会停下脚步。

01

天价定增

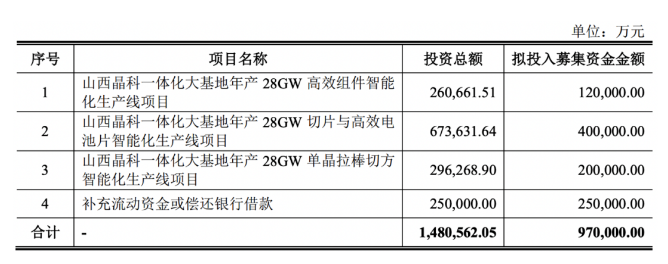

根据公告,晶科能源计划向特定对象发行不超过30亿股募集不超过97亿元,拟用于山西晶科28GW组件、28GW切片与电池片、28GW单晶拉棒生产线项目。

这其中,28GW切片与电池片项目拟投入募集资金金额最大,达到40亿元。此外,所募资金中的25亿元还将用于补充流动资金或偿还银行借款。

尽管此次定增所募集资金高达近百亿,将创下光伏行业定增募资新纪录,但这笔巨资距离山西一体化项目所需资金仍有着较大的“差距”。

三个月前,晶科借乘山西能源转型的东风,决定在该省打造一个“巨无霸”光伏一体化项目。

2022年,山西省能源局、山西省工业和信息化厅发布《山西省光伏产业链实施方案》,明确“十四五”期间山西光伏产业链延链补链强链目标,加快构建以“硅料—硅片—电池—组件”为主链、材料和设备等为侧链的产业链生态体系,推动山西光伏产业迈向价值链高端。

山西的光伏目标是,到2025年,实现光伏产业链总产值超1000亿元。

今年5月24日,晶科能源宣布与山西转型综合改革示范区管委会签订投资协议,拟在山西综改区规划建设年产56GW垂直一体化大基地项目。

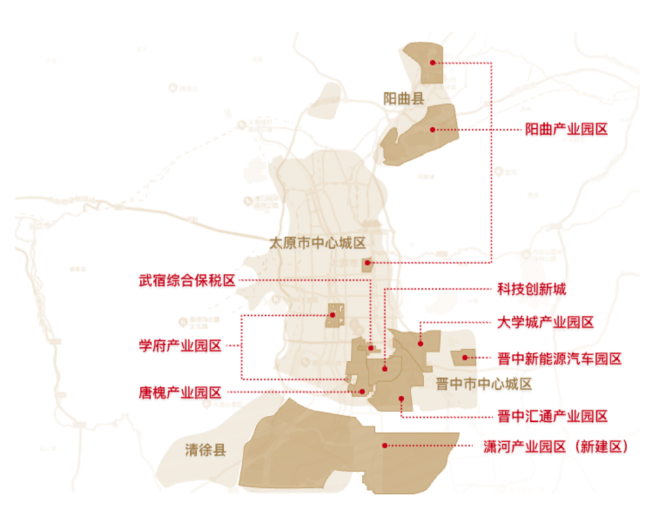

山西转型综合改革示范区成立于2017年2月25日,由山西省省会太原市和晋中市的8个国家级、省级产学研园区整合而成,并向南向北扩展,规划面积约600平方公里。

晶科山西项目就位于山西综改示范区潇河产业园区。上述消息一出,市场震动,来自龙头企业疯狂内卷的威压扑面而来。

若建成,该项目将成为全球首个包含硅片、电池、组件的“超级一体化”太阳能工厂,也将是行业最大的n型一体化生产基地。

根据公告,山西一体化光伏基地项目包含56GW单晶拉棒、56GW硅片、56GW高效电池和56GW组件一体化产能,总投资约560亿元。

项目计划共分四期建设,建设周期为两年,每期计划建设拉棒、切片、电池片、组件产能各14GW。其中,一期和二期项目预计分别于2024年第一季度和第二季度建成投产,三期、四期项目预计2025年建成投产。

三个56GW的规模堪称多项之最,在晶科能源的公司发展史上更是“史无前例”。

数据显示,晶科山西项目的组件产能规划超过2022年晶科全球出货量(44GW);电池片产能也超过该领域的霸主通威2022年全年的电池出货量(48GW);硅片产能亦达到了硅片领域的领头羊隆基绿能2022年出货量(85GW)的一半以上。

值得注意的是,按照此前披露的560亿元总投资额简单计算,三个28GW项目规模占据总规模的一半,那么则意味着总投资额应在280亿元。

但此次定增所募集的97亿资金中,刨除25亿元的“补充现金流或偿还银行贷款”,仅有69亿元用于项目投资中。这意味着,要完成上述项目,资金差额高达211亿元。

“差额部分大概率会通过其它的融资渠道实现,公司一般不太会动用自有现金去投。”一位业内人士分析称。

02

疯狂内卷

晶科公布与山西签订的时间巧妙地选择了光伏行业盛会SNEC上海光伏展举办期间。但展会结束之后,李仙德再度为晶科能源“烧了一把火”。

这位年仅48岁的超级玩家撰文称,“是时候,搞点大的了”。

晶科是光伏龙头企业中布局TOPCon技术最为迅猛的一家。今年上半年,该公司N型组件出货量约16.4GW,占比高达53.25%。

中报还显示,晶科能源2023年底产能最新目标为硅片85GW、电池片90GW、组件110GW,这其中,N型先进产能占比将超过75%。

出货方面,晶科能源2023年出货预计上调到70-75GW,N型占比60%,其中三季度组件预期出货19-21GW。目前下半年在手订单覆盖度超80%。

如此大手笔的布局,自然需要充足的资金弹药作为支撑。除了公布上述97亿元的定增计划外,今年4月该公司还曾发行100亿元可转债。

和其它光伏巨头一样,晶科在内卷道路上一刻未曾停歇。今年1月1日以来,晶科能源还先后披露了浙江海宁186.8亿元、江西上饶市广信区108亿元的项目投资规划。

而在融资方面,回A后,李仙德对资金表现得极为“饥渴”。

2022年1月26日,晶科能源成功登陆A股,很快募集到了100亿元。但仅仅半年后的7月28日,该公司再度推出了百亿融资计划。

统计数据显示,成功回A后的19月时间里,晶科能源拟融资已达到297亿元,成为“吸血”最多的光伏龙头。

对比之下,李仙德最大的竞争对手隆基绿能上市11年以来,直接融资金额仅为263.84亿。

而除了晶科能源,李仙德还执掌另一家A股上市公司——晶科科技。2020年5月19日,晶科科技拆分上市,IPO募集资金25.98亿元。

2021年4月,该公司发行可转债募资30亿元。根据统计,上市两年多以来,晶科科技直接融资、间接融资金额达到157.7亿元。

疯狂内卷所带来的直接结果是,晶科能源的负债率远高于同行,截至2023年6月底,晶科能源的负债总额为899.83亿元,资产负债率已高达74.4%。

相比之下,隆基绿能总负债779.52亿元,负债率为54.2%;天合光能总负债765.34亿,负债率为70.1%;晶澳科技总负债412.02亿元,负债率为55.6%。

李仙德之所以如此饥渴地扩张,或许与他对光伏行业的预判有关。

在《是时候,搞点大的了》一文中,他在谈到一体化时秉持审慎态度,认为“一体化避免不了容错率低挑战,技术路线和工艺制程的选择,将直接影响动辄上百亿投资的结果以及市场机会错失的难以回头”。

但这位晶科掌门人同时又认为,“TOPCon一体化规模和效率,一定是下一战的竞争底气,而一体化成本是下一战的竞争底线”。

根据中国光伏行业协会预测,未来N型电池片市场占比将迅速提升,预计到2025年N型电池片市占率将超过50%,预计到2030年N型电池片市占率将超过80%。

另据统计,到2023年底,国内拥有TOPCon电池片产能的厂商将达30家左右,按照相关厂商披露的产能、投资规划,合计落地产能将达到522.6GW。

光伏行业的内卷人所共知。如今,光伏产业正迈入“强者恒强”的成熟发展阶段,若想在未来的竞争中立于不败之地,行业大佬必然不会停下内卷的脚步。

这其中,李仙德堪称“内卷之王”。