中国能源资讯网

中国能源资讯网在内卷的光伏业内,并不只有头部通吃的故事。一体化巨头再能卷,也有鞭长莫及的领域。两年来,近乎疯狂的扩产节奏,使得产能过剩情况从硅料蔓延到组件,主材报价被一体化巨头卷出新低,一度下跌到二三线企业成本红线。

在光伏产业链中,有一个环节可以笑看内卷。在主材企业的叫苦声中,设备生产商大赚特赚。微导纳米,这家2015年成立、2022年于科创板上市,主营业务为微、纳米级薄膜沉积设备的研发、生产和销售的公司,在光伏产能竞赛中坐收渔利。

微导纳米背后有一个隐秘的超级富豪,其关联方更是涉及宁德时代。神秘的背景让微导纳米颇具神奇色彩,而这家在光伏内卷中躺赢的企业,却也有着自己的困扰。

暴增的营收

根据2022年年报数据显示,微导纳米的主要营业收入来源为光伏板块,高达5亿元,占总营业收入的72%以上。

尽管微导纳米的主营业务听起来十分复杂,但可以简化理解为生产光伏电池环节的镀膜设备,在电池生产环节中不可或缺。

目前,该种类型设备主要有这三种技术路线,物理气相沉积(Physical Vapor Deposition,简称PVD)、化学气相沉积(Chemical Vapor Deposition,简称CVD)和原子层沉积(Atomic Layer Deposition,简称ALD),分别适配不同技术路线的电池生产过程。

PVD设备可用于HJT光伏电池透明电极;CVD设备可用于PERC电池背面钝化层、PERC电池减反层,TOPCon电池接触钝化层、减反层,HJT电池接触钝化层;ALD设备可用于PERC电池背面钝化层,TOPCon电池隧穿层、接触钝化层、减反层。

诸多技术路线中,ALD技术要求最高,微导纳米偏偏在这方面做出了成绩。

微导纳米目前为ALD设备龙头,同时也在布局CVD技术,下游应用主要为TOPCon企业。

尽管TOPCon也有其他选择,例如高温热氧化法、等离子体氧化法,但ALD技术更具优势。随着光伏下游技术路线更迭,ALD技术由于独特优势,渗透率正在逐步提高。

微导纳米研发的ZR5000×2PEALD“二合一”(PECVD、PEALD)产品,创新性的将ALD技术应用于氧化硅层的制备,能够连续完成TOPCon电池的背膜结构(隧穿氧化硅/原位掺杂多晶硅)镀膜。此项技术不仅制备出的薄膜质量更高,还可以有效降低生产成本。

早早布局,又技术领先的微导纳米,伴随着近年来的扩产热潮将业绩冲向高峰。

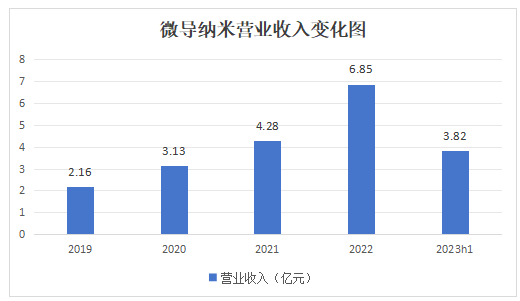

根据公司定期报告显示,上半年微导纳米实现营收3.82亿,同比猛涨146%;归母净利润6858万,对比上年同期亏损3925万实现扭亏为盈。2022年公司营业收入达到6.85亿元,创下历史高位。

另外,微导纳米的毛利率一直居高不下,在今年上半年达到了43%,而这对比往年53.98%、51.9%的数据来说已经处于低点。要知道,一线组件企业的毛利率还在20%上下徘徊。

订单在手,给了微导纳米底气。据平安证券研报显示,截止2023年中,公司在手订单共计62.53亿元,其中光伏设备订单56.21亿元, 半导体设备订单5.48亿元,其他设备订单8461万元。

近年来,微导纳米的下游客户已经遍布通威太阳能、隆基股份、晶澳太阳能、阿特斯、天合光能等光伏头部厂商。

在今年1月,微导纳米与彭山通威签订合同,销售ALD钝化设备及PE-Poly设备,合同金额4.5亿元;6月,微导纳米又披露一个关于TOPCon电池设备的销售合同,金额达到4.41亿元,仅仅这两笔合同的销售金额就超过2022年全年营业收入。

设备行的门道

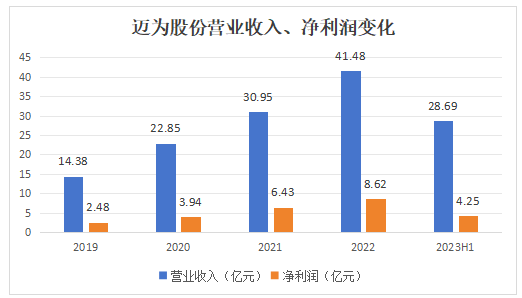

从营业收入的角度来看,迈为科技上半年营业收入高达28.69亿元,净利润4.25亿元。相比较之下微导纳米上半年营收仅3.82亿元,即便2022年全年也不过6.85亿元,连迈为科技的四分之一都不到。也就是说,从体量来看,微导纳米并不属于第一梯队。

从细分领域来看,迈为股份下游应用主要集中在HJT企业,而微导纳米则集中在TOPCon企业。即便在这一领域,微导纳米也并非没有对手。

捷佳伟创,更为老牌的设备企业,技术覆盖PERC、TOPCon、HJT、BC、钙钛矿等主流太阳能电池装备,但主要技术路线选择了PEVCD(VCD的一种),此技术同样可以作用于TOPCon的镀膜环节。而且,在TOPCon 技术路线上,捷佳伟创已具备整线设备交付能力,核心设备包括PE-Poly、硼扩散、MAD 等。而且在微导纳米专攻的镀膜设备环节,捷佳伟创也推出了极具优势的产品,PE-Poly技术实现了隧穿层、Poly层、原位掺杂层的“三合一”制备,足以提升生产效率,和产品良率。

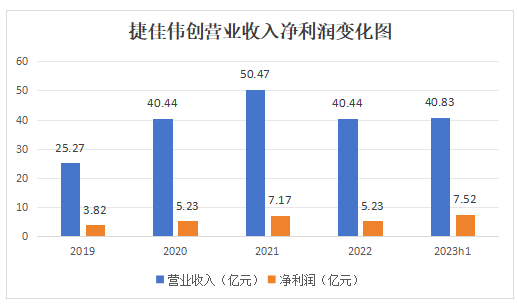

凭借体量和技术优势,捷佳伟创更为结实地吃下了光伏扩产红利,上半年营业收入高达40.83亿元,净利润高达7.5亿元;2022年营收达到了60亿元,净利润10.46亿元。

在强敌面前,微导纳米能够成为后起之秀,关键因素是技术。微导纳米的ALD技术在生产性能上优于PEVCD技术,新建TOPCon产能的ALD设备应用情况不断增多。

此外,有券商研究指出,微导纳米凭借开发行业内首条GW级PE-Poly TOPCon 电池工艺整线的技术优势,公司推出了全新的 TOPCon2.0 整线工艺技术解决方案,TOPCon2.0管式PETox+PE-poly四合一的各项技术指标达到了行业先进水平。

技术固然重要,但微导纳米的崛起还有一个隐藏因素——背景。

背景深探

微导纳米的创始人叫王燕清。是的,就是那个锂电池装备制造商,A股市值千亿企业先导智能的董事长王燕清。

作为全球最大锂电池装备制造商,先导智能的董事长,王燕清出身寒微,其父母是普通桃农。从王燕清的人生轨迹来看,有着许多次飞跃。

1982年,王燕清进入常州无线电工业学校,学习模具设计与制造专业,毕业后从事相关工作14年;1999年,王燕清下海经商,借钱创立无锡先导自动化设备股份有限公司;值得一提的是,2001年,当时势单力薄的无锡先导凭借技术优势与日本松下电器达成合作,无锡先导的市场逐渐开阔起来。

王燕清的商业帝国因为一个人再次迎来飞速发展。

2008年,国内锂电池仍在起步阶段,王燕清果断入局光伏和锂电池设备行业,不温不火的局面持续多年。直到2014年,有一个熟悉的人物登场——宁德时代的董事长曾毓群。这年,宁德时代与先导智能签订了合计5996.9万元的采购合同,合同期限为三年,两大巨头捆绑还在持续加深。

先导智能上市的第六年,也就是2021年,先导智能发布向特定对象发行股票发行情况报告书,此次发行股票总数量为1.12亿股,发行价格为22.35元/股,实际募集资金总额约25亿元。宁德时代一举成为先导智能前十大股东之一,持股7.15%。

微导纳米作为先导智能的兄弟公司,与先导智能有着千丝万缕的联系。

微导纳米包括现任董事长王磊在内,副董事长黎微明、董事李翔、副总经理胡斌等一众高管均出自先导智能。其中黎微明和李翔均为核心技术人员,担任或联系首席技术官。

除此之外,两家公司之间过去存在着关联交易、客户重合、共同作为部分发明专利的专利权人等情况。

种种原因导致微导纳米的IPO之路充满坎坷。

微导纳米曾在2020年6月和12月两次递交科创板上市申请资料,但又都在半年多后主动撤回了申请。两次IPO的保荐人均为中信证券。第三次保荐人为浙商证券股份有限公司,拟募资金由5亿增长到10亿,并于2022年12月顺利上市。

困扰

正如微导纳米在2023年中报的所提到的,主要客户过度集中。微导纳米对前五名客户的销售金额合计为 4.5亿元,占主营业务收入的66.85%。客户的经营情况与技术路线选择牵动着微导纳米的收益。

微导纳米的ALD技术主要对应TOPCon,但TOPCon的前景却并不能确定。

TOPCon产品有着无法避免的同质化问题,而且转化率提升有限。因此,隆基提出TOPCon技术只能作为过渡的问题,转而将BC电池拥入怀中。一时间,TOPCon技术路线的美好前景出现裂痕,更多的可能摆在了光伏企业的面前。

微导纳米做出的反应是,跟随下游厂商的量产节奏,持续优化 XBC、钙钛矿/异质结叠层电池等新一代高效电池技术。近日微导纳米表示,自去年开始陆续获得隆基与爱旭用于BC电池的ALD设备订单,现已进入产业化应用阶段。不过,在微导纳米今年披露的重大合同中均销售产品均为TOPCon 电池设备。

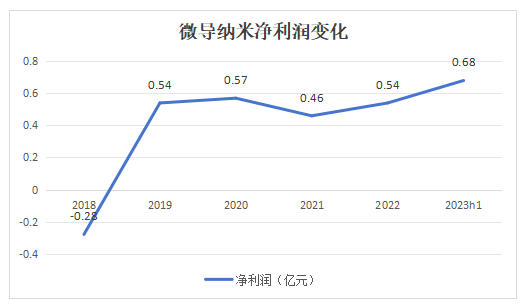

此外,微导纳米相对同行来说还很年轻,盈利时间非常有限。据统计,2018年微导纳米仍然处于亏损状态,2019年终于扭亏为盈。即便如此,在2022年前三季度和2023年第一季度依然呈现亏损状态。

波动与不稳定似乎仍然困扰着微导纳米。