中国能源资讯网

中国能源资讯网 一、硅料国产化持续加速,优势企业竞争优势不断扩大

1.1 持续亏损有望倒逼韩国硅料产能退出

多晶硅料业务导致 OCI 亏损进一步加大。由于 2018 年“531”后多晶硅料价格大幅下 降,中国低成本产能持续扩张, OCI 的多晶硅料成本与国内优势企业差距拉大,导致 其 basic chemicals 部门在过去 6 个季度中有 5 个季度 EBITDA 与收入的比值为负。OCI 在 2019 年 4 季度对其群山工厂计提减值 7505 亿韩元。受此影响,OCI2019 年 4 季度税前 利润、净利润分别为-8476、-6626 亿韩元,亏损进一步加大。

同时,OCI 公告,其群山工厂在常规检修完成后,部分 P1 产线的产能将转为生产电子 级多晶硅,最大限度的降低其韩国太阳能级多晶硅料的生产。

韩国硅料产能有望退出。另外,根据外媒 BusinessKorea 报道,韩国多晶硅制造商 OCI 和韩华正在考虑退出市场。根据行业消息来源,两家公司之一已经做出决定,并将在今 年内宣布。

目前中国硅料需求 10%来自韩国进口,如果韩国产能退出可能带来一定的供给紧缺。韩国 OCI、韩华多晶硅料的产能产量占全球的 15%左右,剔除 OCI 在马来西亚的产能 后,占比在 10%左右。如果韩国多晶硅料产能亏损导致其产能持续退出,可能会对多 晶硅料产业的供给带来一定程度的影响。

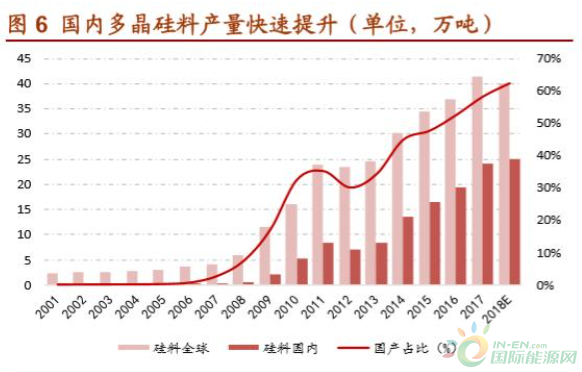

1.2 国内硅料洗牌进行时,二三线加快退出。

硅料国产化接近尾声。目前,光伏晶硅产业链上,除多晶硅料外,其他产品国内生产比 例均超过 70%。如硅片、电池、组件国内生产占比分别达到 91%、71%和 74%。随我 国光伏产业链竞争力持续加强,国内优势硅料产能快速投放,我国的多晶硅料产能正在 快速替代进口,多晶硅料产量占全球占比从 2009 年的 26%上升至 50%以上。

国内多晶硅料进口率持续下降,2018 年多晶硅料进口量开始首次出现下降,同时,进 口率也下降到了 40%以下,国产替代的速度在加快。

国内硅料洗牌进行时,二三线加快退出。2018-2019 年,硅料价格大幅下降,目前国内 二三线硅料企业普遍亏损,主流硅料企业的老产线也已不盈利。2019 年除 5 大厂以外 的国内其他厂商出货约 7-8 万吨,2020 年该部分有可能下降到 2-3 万吨,市场进一步 向大公司集中。

国内优势企业竞争优势突出并坚决扩产,市场集中度加速提升。国内头部公司通威、大 全、新特等具备明显的成本优势,过去两年都投建了较大规模的低成本新产能,综合的 成本优势将进一步扩大。2019 年,通威、特变、大全、中能、东方希望合计出货在国 内占比约 78%,2020 年有可能提升到近 90%,特别是通威股份,昨日又发布扩产计划:计划在 4 年内将硅料产能扩张 2 倍达到 25 万吨,如果扩产实现,将拉开与其他企业的 差距。

“后发优势”魔咒破除,行业壁垒越来越清晰。多晶硅料基本可以看成标准的化工产品, 企业之间的竞争主要体现在成本方面,而成本中,电费、折旧占比最高。在多晶硅产业 发展的数十年中,新进入者往往凭借着新投产能具备更低的初始投资成本,低电价区域 建厂获得更低的电价降低电费成本来获得很强的后发成本优势。

当前,多晶硅产能单位投资额已从 2007 年的 98.5 亿元/万吨下降到了 2018 年的 11.3 亿元/万吨,10 年下降了 89%。目前,多晶硅设备国产化已经基本完成,设备降价空间 有限。而根据 CPIA 预测,至 2025 年多晶硅的单位投资额可能下降到 8.5 亿元/万吨, 未来 7 年下降幅度不超过 25%。后发产能难以单纯的通过初始投资额降低来获得成本 优势。另外,国内的产能单位投资额一直低于海外产能。

电费方面,本轮投放的低成本产能主要在内蒙、新疆等低电价区域建厂,而低电价地区 有完备工业配套的区域已经不多。行业的新进入者也很难通过低电价来获得成本优势。 综上,行业的“后发优势”基本已经不存在了,行业的壁垒将变得越来越清晰。

粗放式发展模式已过,“剩者为王”的时代开始来临。国内的多晶硅主流企业大多集中 在 2010 年以前进入行业,之后,产业只有东方希望一家新进入者。多晶硅行业属于精 细化工行业,生产工艺复杂,流程众多,而目前主流的多晶硅生产企业已经进入行业多 年,对行业 Know-How 积累已经很深,产业已经形成很强的技术壁垒。我们判断产业 粗放式的发展时代已过,格局已经开始稳定。

1.3 优势企业成本优势将进一步增强

低成本多晶硅料成本构成。不考虑金属硅、硅芯等原材料成本,目前多晶硅生产成本主 要由电费(32.9%)、折旧(16.7%)、人工(7.6%),蒸汽(5.4%)等构成。而由于目 前低成本产能基本为新投产能,一般都建在低电价地区,各产能折旧、电价差异不大。 企业的能耗水平、产能利用率水平将会成为成本差异的主要来源。

优势企业成本优势明显,仍在快速下降。国内优势公司通威、大全、新特等具备很明显 的成本优势,与海外一线厂商瓦克、OCI 相比,成本、毛利率水平过去几年一直处在领 先水平。

同时,通过新投产能、低电价区域建厂、持续工艺优化、精益化管理,优势公司的成本 在过去几年以及未来几年都保持快速下降的趋势。大全多晶硅生产成本从 2013 年的 17.8 美元/kg,下降到了 2018 年的 8.9 美元/kg,六年下降了 50%,以及 2019 年 1 季 度 3B 项目达产后,电费将继续降低,成本可能达到 7.5 美元/kg。

通威乐山老产能多晶硅生产成本 2016 到 2017 年分别为 57.20、 59.62、58.77 元/kg, 低于同行可比公司水平。同时,公司乐山、包头新产能生产成本水平预计为每吨 4 万多 元,成本优势更加明显。

持续工艺优化、精益化管理将带来成本继续降低。为了持续降成本提升工艺,国内优势 公司对多晶硅工艺做了很深的积累,精益化管理也做了很大的提升。例如,永祥股份自 行研发冷氢化工艺,与国内保利协鑫能源类似,这样在后续的成本下降上能够获得持续 的进步。这样让公司在投资成本、单吨材料的消耗上取得了明显的优势。

二、光伏装机持续繁荣,硅料需求稳步增长

2.1 平价时代正在来临,下游装机需求持续

光伏度电成本下降最快,潜力最大。2010 年-2017 年间,全球主要地区光伏度电成本 降幅大部分为 70%左右,2018 年,国内“531”新政后,组件价格继续下降 30%左右。 而横向比较,光伏发电较风能、生物能、热能、水能等发电方式成本下降速度也是最快 的。同时,由于光伏电池的转换效率仍处于快速提升的阶段,未来光伏发电度电成本仍 有很大的下降空间,潜力巨大。

成本下降推动平价时代来临,需求将保持持续繁荣。随着光伏发电成本的加速下降,光 伏在一些地区成为最便宜的能源,很多国家开始实现平价上网。这催生了更多 GW 级 别国家,根据 BNEF 数据,16、17、18 年 GW 级别国家分别达到了 6、9、13 个,19 预计达到 16 个。尽管 GW 级国家的数量在不断上升,但这些国家新增装机总量占全球 装机总量比例却在持续下降,表明更多新兴国家正在积极拥抱光伏平价上网的时代。

未来光伏全球新增装机量达到 300GW 可以期待。若全球光伏每年新增装机量维持在 300GW 左右,至 2050 年光伏发电量占全球发电量比例超过 30%,考虑风电等可再生 能源,则可再生能源发电量占比可能超过 50%;若全球光伏每年新增装机量维持在 600GW 左右,至 2050 年光伏发电量占全球占比将超过 50%,可再生能源发电量占比 将更高,过高的可再生能源发电占比导致平滑电网出现困难,另一方面电力加成定价模 式下终端消费难以承受,故 600GW 新增装机量并不现实。

2.2 硅料需求增长将加速

硅料需求增长将加速。2017 年到 2018 年,受金刚线改造影响,硅料需求增速显著低 于下游装机增速,目前金刚线改造已结束。以单晶为例,金刚线改造将会显著降低硅片 切割时的磨料损耗、线径损耗等,导致每瓦的硅耗量将从 4.59 克降低到 3.51 克左右, 每瓦硅料需求量下降 1 克以上(-25%)。而金刚线改造主要集中在 2017 到 2018 年度, 受此影响,硅料行业需求增速显著低于下游装机增速。

其余技术路径对硅料需求影响较小。与金刚线改造相比,薄片化、细线化对硅料需求的 影响先对较小。薄片化中,从目前主流的 180um 硅片切换到 160 硅片,每瓦硅耗需求 量降低0.25克左右,细线化影响则只有0.07克左右,均远低于金刚线改造的影响水平。

硅料需求增速将加速,趋同于下游装机增速。金刚线改造目前已基本完成,而薄片化、 细线化对硅料需求影响较小,我们判断硅料需求增速将加速并趋同于下游装机增速(电 池片效率提升也会降低每瓦耗硅量)。预计 2019 年、2020 年硅料需求量将达到 40.9、 46.6 万吨。

三、硅料价格有望回升,行业盈利能力将开始进入扩展期

多晶硅价格受供需影响以年为周期波动。影响多晶硅价格的主要因素为:光伏新增装机 增速和多晶硅产能投放增速。在过去几年,多晶硅价格由于产能投放节点和需求增长短 期不匹配,出现以年为周期的波动。

硅料价格有望回升,中期格局持续向好。中期看,多晶硅料受金刚线改造的影响已经结 束,需求增速接近下游装机增速;而供给方面,预计未来 6 个季度内,硅料格局的有效 供给增加非常有限。静态看,目前多晶硅产业盈利水平降到低位,大全毛利率低于历史 平均水平,瓦克、OCI、REC,EBITA/收入下降至了负数。由于疫情影响了部分硅料运 输,叠加韩国 OCI 硅料产能进入检修(后续可能逐步退出),整体供给偏紧,硅料价格 有上涨趋势。

投资建议

投资建议:推荐通威股份、特变电工。关注:美股大全新能源、三孚股份(化工)、合 盛硅业(化工)。