中国能源资讯网

中国能源资讯网百业皆卷,风光氢储新能源独好。但是,这种“独好”只是暂时的。无论是硅料、硅片、电池、组件这些光伏制造环节,还是下游的分布式电站,现已形成“各行各业齐跨界,千军万马干光伏”的局面。

在分布式电站这一环,除了家电巨头创维、海尔、TCL们,更有保利碧桂园、新城控股等房企争相入局。

其中,创维是当仁不让的“卷王”。

卷王创维,舍我其谁

分布式光伏,本来曾经是一个闷声发大财的好生意。然而,以家电、地产企业为代表的新势力的加入,打破了分布式光伏从业者原来的好梦,也带来全新的商业模式、营销打法。不知不觉之间,分布式的“天”就变了,日渐“卷”起来。

01

农村业务员月入十万

分布式光伏电站是一门好生意吗?

从现在的利润率上看,这确实是一门好生意。根据一些上市公司披露的数据来看,分布式光伏电站净利润率高达20%。刚刚披露年报的工商业分布式光伏企业——芯能科技,利润率居然高达29.54%。因为去年工商业电价上涨,其运营的电站每度电的收益还增长了0.1元。

但是,但是,从未来的市场竞争角度看,分布式光伏,也许用不了多长时间,就将变成一片红海了。

“价格屠夫”比亚迪的展台

在刚刚举行的第18届济南国际太阳能展期间,多家企业都推出各家的分布式招商方案,形式灵活、优惠多多,以己之所长,吸引代理商、经销商加盟。在济南光伏展期间,小海浪在现场也深深感受到,分布式光伏产业的发展速度之快,行业之繁荣,竞争之激烈,都是前所未有。

随着分布式光伏行业成熟度的提升,行业玩家越来越多,“屋顶资源”开发已经成为分布式光伏电站市场竞争的核心资源——得“屋顶”者,得天下。

一方面,行业玩家将要为“渠道”多付费,利润也将被压缩,新势力创维等分布式光伏企业的净利润率,据说已经降到3%左右。

另外一方面,百万乡村从业者们正迎来一场财富盛宴,农村的一些销售精英月入十万已经司空见惯。

一则不可考的乡间传说,从前的一些乡村媒婆,如今正发挥其人脉优势,有不少成功转型为分布式光伏的销售人员。

这至少是笔者完全没有想到的,不是说失业率一直居高不下么?原来,农村的光伏事业还有这样的机会——乡村振兴,共同富裕,分布式光伏原来就是一条大路。

目前,户用分布式光伏装机容量,公认的行业前三名分别是正泰安能、天合光能和创维集团。

2022年,创维集团实现营业收入534.91亿元,同比增长5.03%,归属母公司净利润8.27亿元,同比下降49.39%——创维集团净利润率低至1.55%。

创维集团整体业绩不佳,但是,以分布式光伏为主的新能源板块成为唯一的亮点:创新集团新能源业务收入录得人民币119.34亿元,较上年度增长191.0%。而2020年该业务板块营业收入只有1.04亿元。创维光伏的发展速度,展示了家电企业的战斗力。

用公司的话说,3年来创维光伏业务已覆盖我国十余个省份,2022年建成并网运营发电的户用光伏电站新增超14万户,累计建成并网运营户用光伏电站超过20万座。创维光伏分布式光伏电站装机总量规模位居行业龙头之一,进入户用光伏赛道第一梯队。

02

冰箱换屋顶

TCL电子分布式光伏商业模式;来源:公司官网

分布式电站单体规模小、分布散、开发及建设过程繁琐,央国企以前涉足不多,但对民营企业来说,只要能赚钱,就不怕麻烦。

农村户用光伏,单体的分布式电站体量小,进入门槛不高。早期从业者多是区域内的组件经销商、代理商、EPC等。但是随着分布式光伏市场前景的明朗,参与者越来越多,如果要快速占领市场,就需要比拼实力。

广发证券认为,分布式光伏行业的壁垒主要为资源获取、渠道搭建、资金实力等三个方面:

(1)资源获取:优质屋顶资源相对有限且场景非标化,具备丰富项目开发经验积累的厂商资源开拓及运营能力较高;

(2)渠道搭建:由于分布式市场较为下沉,需具备能够触达三线城市及农村的渠道建设及管理能力;

(3)资金实力:部分项目需在前期垫资采购设备及运营周转,项目完成后逐批交付,因此需要具备较强资金对接能力。

现在参与分布式光伏的民营资本,主要有三类:

第一类是拥有渠道优势的家电企业,以正泰电器、创维为代表,海尔、TCL、美的等也都在去年加入。可以说是,家电企业正在集体进军光伏电站。

第二类是光伏企业,通威、隆基、天合光能、晶科等都有光伏电站业务,他们的目标或是卖组件,或是顺应一体化发展趋势。

第三类是拥有屋顶的房企、工商企业等,其中保利和碧桂园联合成立保碧新能源,且聘请晶科的前高管金锐出任CEO一职。

不管是哪一类,这些企业普遍具有强大的产业背景、雄厚的资本实力。

行业龙头正泰2022年三季度披露,成立于2015年的正泰安能累计用户数约70万户,开发规模居全球第一。创维虽然发展迅猛,但是与正泰的差距仍然很大。

创维光伏发展速度,很大原因是创新了发展模式,利用了家电企业的优势。创维本身就是做家电的,渠道优势不必多言,早就遍布到全国的各个县、乡镇。

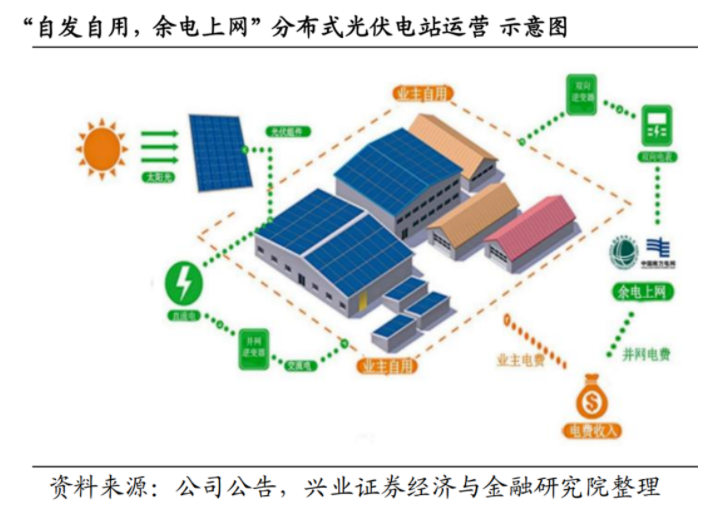

在资金方面,创维与华夏金租构建了“光伏+惠民金融+数字科技”的商业模式。公司作为电站建设方和后期运维方,联合资金提供方华夏金租,为农户提供电站融资租赁或经营租赁服务。

冰箱换屋顶,已经成为家电企业跨界光伏的一大营销特色。农户在安装屋顶光伏电站的首年,可免费额外获赠创维家电,面积大的农户能拿到一台冰箱。

本以为创维把家电企业的优势发挥到极致,但这还不是分布式光伏的天花板。

2022年,海尔旗下的分布式光伏品牌——纳晖新能源也宣布进军分布式光伏,其特色是:

一方面推出了更多光伏应用场景、更多的合作模式;另一方面,推动光伏的数字化管理。海尔发挥其强大的阿米巴优势,从产品数字化到运维数字化的全流程智慧管理,能够做到“可视、可管、可控”,保障发电更高效,运行更稳定;数字化户用终端让农户在手机上即可查看收益,更放心。

03

传统经销商叫苦没钱可赚

芯能科技披露,公司光伏发电业务毛利约3.47亿元,同比增加41.19%。毛利率达65.54%。如果按芯能科技毛利此标准,那么创维集团的分布式光伏板块的收益相当可观。但是事实并非如此。

创维财报显示:“2022年创维集团整体毛利率为15.3%,较上年度的16.8%下降 1.5 个百分点。由于新能源业务正处于高速增长期,其毛利率较创维集团其他板块为低。”这等于说分布式光伏板块业务不但不是高利润的板块,而且还拖累整个集团的毛利率;分布式光伏毛利率低于15.35%。现在创维还没有披露年报,业内人士推测,创维分布式光伏板块的净利润率将不会超过3%。

与芯能科技形成毛利产生巨大差异的主要原因包括:一是芯能科技以工商业屋顶为主,电价比创维的用户光伏高;二是芯能科技和创维投资电站的时间不一样。

创维光伏为了跑马圈地占市场,除了向农民让利外,同时也向代理商、施工队、业务员等让利。在第18届济南国际太阳能展期间,创维工作人员介绍说:“目前创维光伏的农村就业人口有10万。为了激发各个环节的积极性,创维光伏向所有从业者都会让利。”

创维这样的让利估计原有的市场参与者们很难接受,但是对于一个家电企业来说,还有另一层考量:户用光伏电站的生命周期是22-25年,这就意味着创维要与农民要打22-25年的交道,在打交道的过程中势必有创维家电的参与机会。

芯能科技的日子还可以过下去,但对于一些区域性分布式光伏EPC来说,冲击显然更为明显。正泰、创维、TCL电子的租赁模式,对这些中小企业已经造成直接碾压。

东北一家EPC企业就曾诉苦,以往每年可以做到3000万的营收,去年只做了1000万元——因为创维这种像蝗虫式的租赁模式,直接颠覆了过去的传统模式。

国家能源局数据显示,2022年分布光伏新增装机 51GW,同比增长约 74.5%,行业普遍预计今年分布式市场将翻倍。分布式市场在增长,而这些传统经销商的营收却在萎缩。

后记

各行各业,若想取得竞争优势,无非靠技术壁垒、资金壁垒、品牌市场壁垒或政策壁垒当中的一种壁垒或者其中几种的叠加。对于分布式光伏电站这个行业而言,壁垒其实并不明显,市场集中度也不高,不卷才怪。

分布式光伏的跨界者带来的是什么呢?更优的管理,更高的效率,更让利于包括农户在内各环节的市场营销策略。这是好事。

当然,从分布式光伏电站的全生命周期看,在管理运维、客户服务等方面,还有待时间检验。