中国能源资讯网

中国能源资讯网一、上游工业硅、多晶硅生产厂家

2019年,产业链各环节集中度进一步提高。多晶硅领域,排名前五的企业产量约为23.7万吨,约占全国总产量的69.3%,同比增长9个百分点;产量达万吨级以上的企业从2018年的7家减少至6家,产量占比高达83.9%,同比提升12.1个百分点。

多晶硅的产能在深度集中,目前进入了竞争深水区。

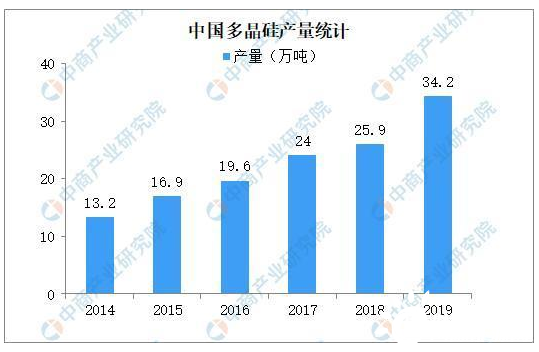

历年多晶硅的产能

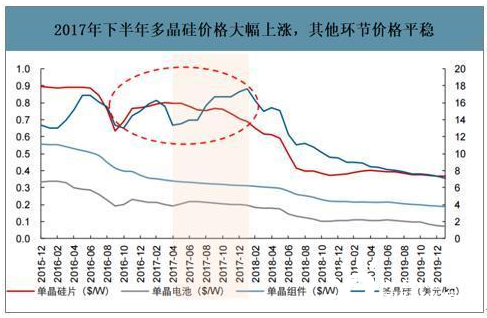

对应多晶硅产能的是,多晶硅的价格大幅下跌,具体情况见下图。

2015-2019年多晶硅的价格图

目前,多晶硅产能处于亏损状态的企业较多。行业集中度越来越高,今年除生产单晶硅的致密性材料之外,其他多晶硅价格均处于下跌状态。

2020年新增产能较小,目前因为多晶硅价格低,头部企业市占率提升较快。

各大多晶硅厂家的产能

为了了解行业真实状况,我们选取了产量最大的多晶硅龙头,保利协鑫能源的财务报表。

保利协鑫能源能源财报

新特能源的财报

从两家公司的财报可以看出,两家企业中,保利协鑫能源因为有部分电站的原因,处于亏损状态。而多晶硅生产为主的新特能源还有部分微薄的盈利。

但是从上图的多晶硅价格下行幅度来看,两家行业龙头应该也会步入亏损。

其他非头部企业的日子过得多艰难,那可想而知。

二、多晶硅的市场需求

2019年,整个光伏产业的多晶硅电池板已经被单晶硅超过。

目前多晶硅电池的新增占比为45%,单晶硅达到65%。

而单晶硅的原材料是致密性多晶硅,多晶硅可以视为行业的基础原料。

由于多晶硅的价格较低,每年我国还从国外进口多晶硅10万吨以上。按照目前的造价,多晶硅的进口量进一步下降。

加上今年部分多晶硅企业持续亏损,经营困难,总产量将有所减少。

两侧的量有所减少,而今年的多晶硅价格下降概率较低,甚至会上演2017年因为供需紧张,出现多晶硅价格上涨的态势。

三、硅料涨价哪些公司受益

目前多晶硅处于困境反转阶段,至少后期并不会出现大幅下跌,能够稳定毛利率。

由于头部企业港股上市较多,主要说A股上市公司。

目前根据产能排序,多晶硅厂家分别有:通威股份、鄂尔多斯。

非头部企业我们就不再讲了。

今天主要研究的是通威股份。通威股份收购了上图中的行业老二,永祥股份,成为全国最大的硅料生产商之一。

公司的主营业务情况

通威股份的硅材料目前产能达到6.5万吨,今年达到8万吨,明年大概是11万吨。

每吨成本在4万左右,目前市场价格在6-8万,公司的毛利达到28%。

所以公司的利润释放还是可见的。

当然简单点评一下其他业务,通威股份的光伏电站+养鱼是一体化的,由于属于分布式光伏发电,这种新模式的上网电价比较高,利润可观。

几年猪的出栏量虽然继续下降,但是比去年有所提升,未来两到三年进入下一个周期,所以这一块业务也不会拖后腿。

太阳能电池组件,国内市场目前处于萎缩状态,但是总比例较小,国外市场占比超过7成。国外受到疫情的影响,各国有意加大新能源等基础设施建设,未来两年的出口量有个平稳增长,远远高于国内市场。