中国能源资讯网

中国能源资讯网氢燃料电池汽车自2016年实现连续4年的增长之后,在2020年首次迎来产销的下滑,近60%的降幅令业界颇感失望。那么,在2021年,氢燃料电池汽车会迎来腾飞吗?

答案是肯定的。GGII分析,2020年,受疫情和政策调整影响,部分订单将延至2021年释放,随着示范城市群政策落地,加之国内经济企稳、地方财政刺激,预计2021年氢燃料电池汽车产销量将呈现爆发式增长。保守来看,全年产销突破6000辆成为大概率事件,乐观估计,有望突破1万辆。

车型方面,GGII分析,2021年是备战2022年北京冬奥会的关键年,冬奥会将带动氢燃料电池客车增长,加上各示范城市群大多以客车作为前期示范的重点,预期2021年氢燃料电池客车的销售占比将保持在60%以上;同时氢燃料电池重卡将在2021年密集落地进行示范运营,销量迎来一波小爆发。客车和重卡车型将占据2021年氢燃料电池汽车市场的主要份额。

爆发式增长

众所周知,现阶段的燃料电池汽车市场是绝对的“政策市”。2020年燃料电池产销的下滑主要原因就在于政策落地迟,同时各级地方政府统筹申报燃料电池汽车示范城市群需要一定的时间,行业也需要适应调整。如今示范城市群首批名单即将公布,加之冬奥会的推动,2021年成为燃料电池汽车发展的新起点不足为怪。

除政策及冬奥会推动之外,燃料电池技术的持续进步,成本的持续下降,以及加氢站的持续增多,也是推动燃料电池汽车大发展的重要因素。

在过去的2020年,国产燃料电池技术进步飞快,成本大幅下降。国鸿氢能、氢璞创能、雄韬氢雄等不少燃料电池企业在第四季度推出了极具性价比的电堆产品,批量采购的电堆价格下降到2000元/kW以下,未来一年燃料电池成本的下降将利好整车企业的成本控制。

此外,各级地方政府规划的加氢站建设也为燃料电池汽车的规模化推广打下基础。随着加氢站网络的逐步完善,燃料电池技术的进步,以及制氢、储氢、运氢环节经济性的提高,将成为燃料电池汽车发展的“加速器”。

GGII分析,保守来看,2021全年燃料电池汽车产销突破6000辆成为大概率事件,乐观估计,有望突破1万辆。

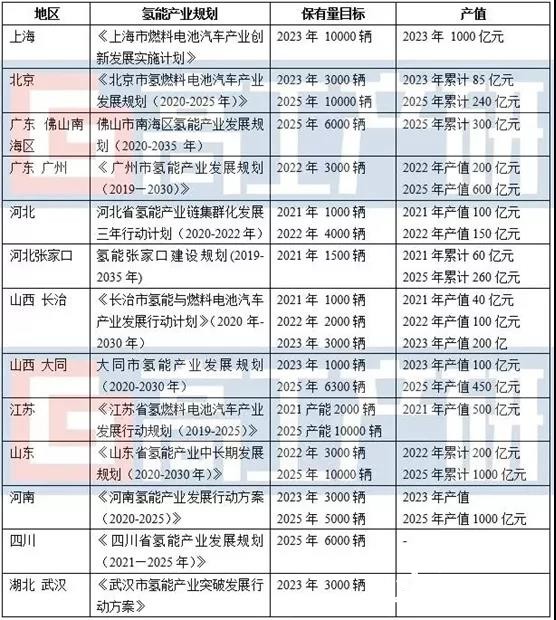

另据不完全统计,仅上海、北京、广东、山西、山东、江苏、河北、河南、四川、湖北等十个省份及直辖市明确规划(如下图所示),2023/2025年燃料电池汽车保有量分别达到3.5万辆和7.63万辆。2020年底国内燃料电池汽车保有量在8000辆左右,这意味着未来三年年均销量需达到9000辆以上,未来五年年均销量在13660辆以上。

客车与重卡二分天下

2021年燃料电池汽车市场的良好预期背后,会是哪些车型在其中发挥重要作用?

根据GGII发布的《燃料电池汽车月度数据库》统计显示,2020年1-11月份合计销量为1288辆,其中燃料电池客车销量为1151辆,占比89.4%;燃料电池专用车销量为137辆,占比仅10.4%,客车成为2020年示范推广的绝对主力。

2021年是备战2022年北京冬奥会的关键年,冬奥会期间,张家口投运的氢燃料电池汽车有望达到2000辆(目前约200辆),预计以客车为主,按照客车80%的占比,仅冬奥会带来的燃料电池客车增量便高达1440辆,加上各示范城市群大多以客车作为前期示范的重点,预期2021年氢燃料电池客车的销售占比将保持在60%以上。

再看其他车型,氢燃料电池重卡是2020年行业内的一大热点。2020年9月发布的“以奖代补”政策,示范推广车型向中重卡倾斜,尤其是总重量在31吨及以上、系统额定功率≥110kW的重卡车型可获最高54.6万元的中央财政奖励。

政策引导之下,燃料电池企业自然积极跟进。GGII对2020年发布的13批《新能源汽车推广应用推荐车型目录》进行统计,清能股份、重塑科技、上海杰宁、亿华通、上燃动力、捷氢科技、金华氢途、雄川氢能、海卓科技等9家燃料电池企业配套12款氢燃料电池重卡(主要指半挂牵引车和自卸汽车)。

事实上,目前部分氢燃料电池重卡已实现具体运营场景交付,截至2020年12月31日,国内氢燃料电池重卡实现交付运营81辆,同时市场订单超过500辆。从投放计划来看,公开消息显示,仅上汽红岩一家便规划未来4年将落地超10000台氢燃料电池重卡。

随着燃料电池汽车示范城市群和补贴政策的落地,氢燃料电池重卡将在2021年密集落地进行示范运营,销量迎来一波小爆发。

由此推断,客车和重卡车型将占据2021年氢燃料电池汽车市场的主要份额。