中国能源资讯网

中国能源资讯网一、前言

在碳中和目标成为国际热点的背景下,氢气以其清洁能源属性被视为未来燃料,许多国家积极开展技术研究并规划产业布局。氢气来源广泛,作为零碳燃料具有燃烧极限范围宽、点火能量低、火焰传播速度快等优点,就能量传递本质而言,绿氢才是实现碳中和目标的有效途径。然而,当前绿氢制取受限于电解水技术的经济瓶颈和储存运输的安全隐患,配套基础设施建设缓慢,阻碍了氢能规模应用的商业化进程。

致力于打造“氢社会”的日本在国际上首次提出了氨能概念,即在氢能大规模使用之前,将合成氨视为承担绿电转化为零碳燃料的有效手段。从储能角度看,氨可经催化分解制取氢气,解决氢能难以低成本、远距离输送及单一氢能“长尾”问题,还可解决大规模绿氢如何使用的问题,延续氢能终端消费的产业链,进一步壮大氢能产业规模。从能源角度看,氨的完全燃烧产物只有氮气和水,既可替代部分煤炭为电力系统提供清洁燃料,也可替代部分化石能源为发动机提供清洁燃料。在此背景下,许多国家正在积极开展氨能技术研发与规划布局。

氨能作为另一种具有战略价值的清洁能源,为实现能源结构快速调整、加快碳中和进程提供了新选择。在我国,氨的生产、储运、供给等环节已成体系,拥有良好的合成氨及氨利用基础条件,理应在未来全球氨能产业中占据重要地位。本文系统分析氨能应用价值、应用现状、产业格局及产业规划等研究进展,据此提出我国氨能产业发展举措,以期为氨能技术攻关、氨能产业培育壮大等研究提供先导性、基础性参考。

二、氨能应用价值

(一)氨是一种氢载体

氨是富氢化合物,重量载氢能力高达17.6%,体积载氢效率是氢气的150%。相比于氢气在常压下的极低液化温度(-283 ℃),氨在-33 ℃就能够被液化(或者在常温下,9个大气压)。在成本上,同质量的液氨储罐是液氢储罐的0.2%~1%,且液氨的单位体积重量密度是液氢的8.5倍。

据国际能源署(IEA)预计,2040年全球绿氢和蓝氢的需求总量将达到7.5×107t。基于此情形,解决氢能供需矛盾的问题,首先要突破氢气低成本、远距离储存和运输的瓶颈。目前常用的氢储运方式有高压气态氢运输、液态氢运输、深冷态氢高压运输三种,但每一种方法都很难操作,造成输运成本高昂并且效率低下。相比而言,氨更容易液化储运。据核算,100 km内液氨的储运成本为150元/t,500 km内液氨的储运成本为350元/t,仅为液氢储运成本的1.7%。同时,使用氨现场制氢加氢一体站可以将氢气成本降低至35元/kg以下,按照到2050年中国建设10 000个氢气加气站的目标,可节省1000亿元人民币。除此之外,相比于氢气,氨的爆炸极限范围(16%~25%)更窄,沸点更高,发生火灾和爆炸的可能性更低。同时,氨具有刺激性气味,人体嗅觉即可检测到仅为危险水平5%以下的浓度,泄漏容易被发现,更加安全可靠。因此,氨作为一种优良的储氢载体,氢氨融合可成为最具潜力的新型储运方式,拓宽氢能产业应用场景。

(二)氨是一种清洁燃料

氨作为一种无碳化合物,可由空气中的氮和水中的氢合成,完全燃烧时的产物纯净无碳,因此,作为一种具有战略价值的可再生能源,氨能够直接燃烧实现清洁供能。氨燃烧时的空燃比较低,在同等进气量(空气)条件下能提供更多的能量,是一种高功率的清洁燃料。同时,氨燃烧的热损失比远低于氢气、汽油和柴油等燃料,尾气带走的热损失小。虽然氨燃烧时产生的热值低,但是其辛烷值高,抗爆性好,可以通过提供更高压缩比来提高动力系统的输出功率。在直接燃氨加注情况下,运营商可以将现有加油站升级改造成加氨站,改造成本比新建加氢站的投资成本低一个数量级,相当于新建加油站的投资成本。

(三)氨具有成熟的产业体系

在20世纪初,合成氨技术就已被成功开发出来并实现了工业化生产。作为世界第二大化学品,合成氨具有完整的产业链结构和成熟的国际生产贸易体系,其所用的原料来源广泛,长期应用过程中可避免供求失衡引起的价格大幅度波动。在碳中和背景推动下,合成氨的所用氢源势必会由工业氢源发展成以水供氢的方式,所需的能量也势必会发展成以风、光等可再生能源供能的方式,最终实现绿氨制取的低碳路线。目前,绝大多数国家的液氨单位能量价格已相当于或低于汽油。特别地,中国是世界上最大的合成氨生产国和消费国,合成氨产业遍布全国,具有良好的推广应用基础。

三、氨能应用现状

氨的能源属性和储能属性使其在动力燃料、清洁电力和储氢载体等新市场方面具有极大的发展潜力。在双碳战略目标愿景下,氨将构建起氨能能源体系,对低碳社会发展具有重要意义。一方面,氨可以直接用于供能。氨被认为在发电和重型交通运输领域具有脱碳应用潜力。氨直接燃烧或与常规燃料混燃用于发电,有利于构建清洁电力系统;氨用于发动机燃料,有利于解决交通运输领域的碳排放问题。另一方面,氨可以间接供能使用。氨作为储氢介质,利用催化技术能够实现氨-氢转化,可打破传统的氢储运方式,为发展“氨-氢”绿色能源产业奠定基础。

(一)氨内燃机

氨的辛烷值高,抗震爆性好,可以通过提供更高的压缩比来提高输出功率。氨用作内燃机燃料时热效率高达50%,甚至近60%。氨的理论空燃比低,可以在内燃机中添加更多的氨来弥补其低位热值低的缺点。显然,氨作为燃料使用时也存在一些明显的燃烧缺陷。相对于汽油、柴油等燃料,氨燃烧时最小点火能量和层流燃烧速度均较低。因此,通常将氨与燃烧性能较好的燃料掺混来改善其燃烧特性。此外,在实际过程中,由于燃烧不充分和氧化发生,容易导致氨燃料所含的氮元素转化成温室效应更强的NOx气体排放。因此,燃烧和尾气处理的定向控制策略对于降低NOx排放至关重要。根据氨燃烧机理,温度和压力对NOx的生成有明显影响,控制温度在热脱硝温度范围内,并尽可能地提高压力是制约NOx生成的两种常规手段,后一种通常用于内燃机系统中。除此之外,还可以在燃烧尾气末端使用选择性催化还原(SCR)系统或燃料过量、废气再循环的策略减少NOx生成。

压燃式内燃机在重型卡车、船舶等交通运输领域和发电领域的年装机容量巨大,目前以燃油为主,产生的二氧化碳排放量占全球的3%~4%,碳减排需求显着。国际海事组织制定了航运业碳减排目标,指出到2050年,二氧化碳排放量应比2008年下降至少70%。因此,到2050年,至少15%的长途船舶应使用氨或氢作为燃料。氨燃料的高体积能量密度属性可以提高船体空间利用率,并且仅需要对常规内燃机进行微小改动,改变压缩比和更换耐腐蚀的管线即可。因此,氨被认为是一种适合应用于远洋船舶的清洁燃料。

2023年1月,日本邮船株式会社、日本船厂与日本Ishikawajima-Harima Heavy Industries(IHI)公司合作研发的世界首艘氨气浮式储存再气化驳船获得日本船级社原则性认可。日本计划在2025年前完成纯氨燃料船示范,2025年后开展推广应用。中国也积极推进氨燃料船的示范,2022年3月,由中国船舶集团设计建造的氨和液化天然气双燃料运输船已成功实现下水。预计到2035年,氨动力船的经济性将与传统燃油动力船持平。

目前对于不同工况下氨的燃烧热力学特性,如燃烧速度、火焰稳定性、点火特性、NOx生成特性及未燃尽氨排放等关键参数研究还未形成体系。对于氨的燃烧动力学模型也处于不断验证与完善阶段。总体上,对于氨的燃烧应用我国正处于起步阶段,但是合成氨完整的制储输用体系,为其在能源领域的新应用打下了良好的基础。相关研究应与产业需求紧密结合,促进技术开发。

(二)氨燃气轮机

20世纪60年代就开展了有关氨用于燃气轮机的研究,但由于当时化石燃料成本低和技术限制等因素导致研究终止。相较于内燃机应用,燃气轮机通常燃烧气体燃料,且燃烧室体积不受限,与氨燃料更为匹配。但是,氨燃烧时的缺陷仍然存在,燃烧稳定性和污染物处理仍是大规模应用需要突破的重点。

日本首次在50 kW微型燃气轮机上实现了双燃料燃烧发电,产生44.4 kW功率电力,燃烧效率在89%~96%。日本IHI公司在2 MW的燃气轮机上实现了掺氨混烧,掺烧比例高达70%,并在旋流燃烧器中实现了低NOx排放(见图1)。近期,三菱电机株式会社宣布开始研发世界首个氨气40兆瓦级燃气轮机系统,该系统以纯氨为燃料,目标在2025年左右实现商业化。美国已与IHI公司合作,共同制定燃气轮机路线图。就目前来讲,国内的相关研究较少,偏向于理论研究和基础研究。

图1 NH3/天然气旋流燃烧器结构

(三)燃氨锅炉

我国“富煤、贫油、少气”的能源结构,致使我国煤电装机容量巨大。燃煤发电产生的二氧化碳占我国碳排放总量的34%,对其进行碳减排是顺利实现我国“双碳”战略目标的重要路径之一。二氧化碳捕集、利用与封存技术是其关键手段,但该技术存在捕集与封存或利用的输送距离远、建造投资成本高的问题。氨燃烧的灵活性为电力部门实现大幅度降碳提供了一种新方案。短期内,由于绿氨产量和成本限制,加上纯氨燃烧稳定性差等问题,还无法实现纯氨燃烧替代燃煤应用。相比而言,掺氨燃烧方式可以利用现有电厂设施无需对锅炉主体进行大规模改造,成为现阶段降低燃煤电厂碳排放的可行性选择。

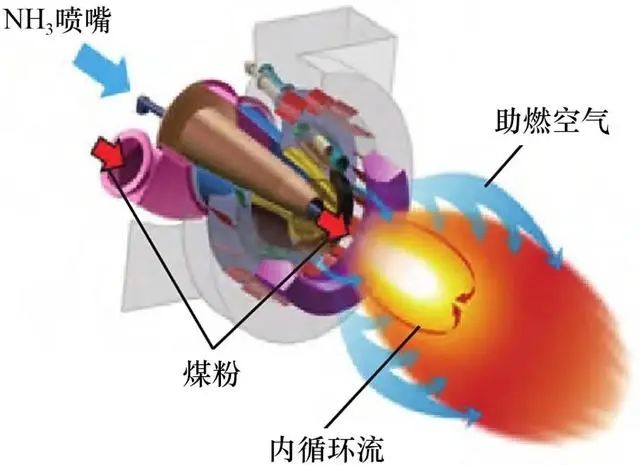

氨燃料在锅炉中的应用处于起步阶段,集中在小试或中试研究。日本最先开始探索以氨为燃料的发电方式,正积极加快推动电力系统的脱碳过程。日本IHI已建成10 MW的掺氨燃烧示范装置,也在推进实施1000 MW规模的电厂掺氨实验,未来将实现20%混氨燃烧。为实现高压燃烧器中氨高混烧率,IHI公司正在开发一种易于供应的液氨直喷燃烧技术,进一步推进氨掺烧方面的开发(见图2)。我国有两家单位率先实现了工程验证,分别是皖能集团、合肥能源研究院联合开发的国内首创8.3 MW纯氨燃烧器在300 MW火电机组一次性点火成功并稳定运行2 h和国家能源集团搭建的40 MW燃煤锅炉燃烧实现世界最大比例的混氨燃烧(35%氨气),这标志着我国燃煤锅炉混氨技术进入世界领先赛道。国家能源投资集团有限责任公司的现有示范结果表明,在掺氨比例和氨注入位置一定的情况下,掺氨燃烧后生成的NOx污染物比燃煤工况还要低。若现有煤电机组均实施35%混氨燃烧,每年可减少9.5×108 t二氧化碳排放量。经相关测算,当煤炭价格为1400元/t、碳价为500元/t时,掺氨发电的经济性可与煤电相竞争。

图2 氨/煤共燃旋流燃烧器示意图

(四)氨<span style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important; font-size: 15px;”>‒氢燃料电池

燃料电池是一种将化学能直接转换成电能的装置,理论上更加高效环保。氨的氢含量高且重整制氢装置简单,产物不含导致燃料电池中毒的一氧化碳,作为燃料电池的原料使用优势显著,势必会成为研究热点。在间接供氨式燃料电池系统中,只需在已有的燃料电池气体入口处加装氨分解制氢装置,基于成熟的技术即可实现良好的氨 <strong style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; color: rgba(0, 0, 0, 0.9); font-family: system-ui, -apple-system, BlinkMacSystemFont, "Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; font-size: 17px; letter-spacing: 0.578px; text-align: justify; white-space: normal; background-color: rgb(255, 255, 255); box-sizing: border-box !important; overflow-wrap: break-word !important;”><span style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important; font-size: 15px;”>‒ 氢转换。利用已有的燃料电池技术,在相同温度下氨燃料能够达到与氢燃料相近的功率密度,可以替代纯氢用于新能源汽车。氨<strong style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; color: rgba(0, 0, 0, 0.9); font-family: system-ui, -apple-system, BlinkMacSystemFont, "Helvetica Neue", "PingFang SC", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; font-size: 17px; letter-spacing: 0.578px; text-align: justify; white-space: normal; background-color: rgb(255, 255, 255); box-sizing: border-box !important; overflow-wrap: break-word !important;”><span style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important; font-size: 15px;”>‒ 氢燃料电池在终端用户侧的成本仅为1元/(kW·h)或0.25元/km,具有显著的经济效益。但也存在一些问题需要平衡:氨分解产生的氢气需要纯化和压缩,过程会消耗大量的能量。此外,氨裂化反应器和氢气压缩系统的集成会使整个体系过程增加。目前氨燃料电池尚处于起步研究阶段,各项性能还不完善。为满足商业化需求,还需要攻克长寿命运行稳定性的难题。

四、氨能产业发展态势

(一)合成氨产业现状

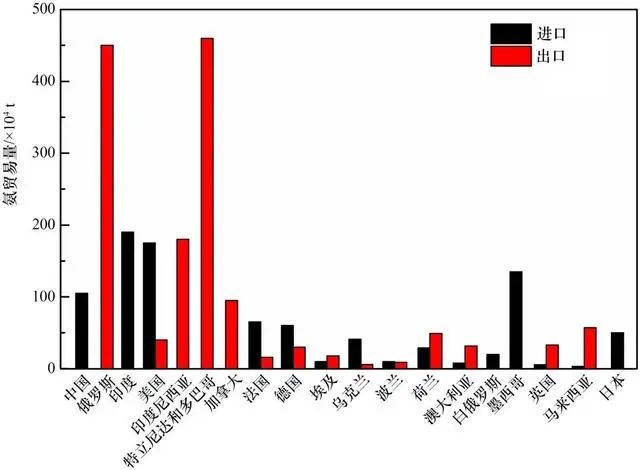

目前,合成氨的生产过程还未实现绿色。基于传统的合成工艺,全球每年合成氨产量为2×108 t左右,主要产自四个国家:中国、印度、俄罗斯和美国,并在全球范围内进行贸易。中国和印度虽然合成氨产量巨大,但也是氨的主要进口国,而俄罗斯则是主要的出口国,约70%合成氨(约1.7×108 t)用于出口(见图3)。

图3 合成氨产量及进出口详情

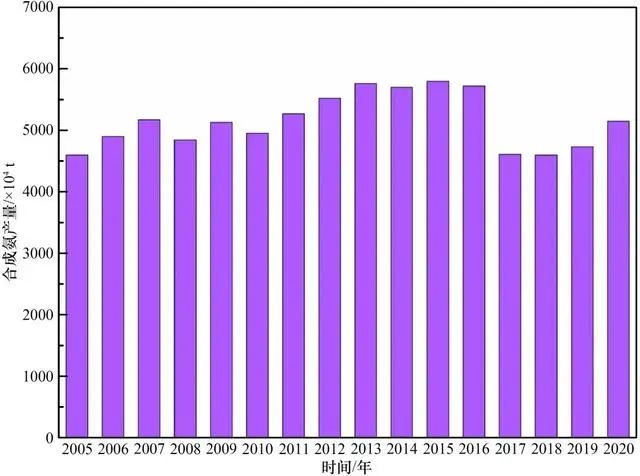

在我国,近些年受到化肥价格的支撑,合成氨需求整体呈现扩大态势(见图4)。截至2021年年底,中国合成氨产能约为6.488×107 t,占全球产能的三分之一左右,较2020年同比增长14.5%。氨能的发展将带动合成氨上、中、下游产业链的快速发展。合成氨主要分为三大用途,分别是农业(尿素等肥料)、工业(化工原料、烟气脱硝)和储能(新型用途)。

图4 我国合成氨产量(2005—2020年)

与氢类似,根据原料中氢气的碳足迹,合成氨被分为灰氨、蓝氨和绿氨。灰氨中的氢气来源于天然气或者煤炭,由传统的Haber-Bosch高温催化工艺制备而成。蓝氨是将灰氨生产过程中的二氧化碳进行捕集。绿氨是基于可再生能源提供能量来源的前提下,以水为原料提供绿氢,然后与氮气通过热催化或者电催化等新型低碳技术制备而成。绿氨是可再生能源消纳的重要方式,也是实现碳减排的重要途经。氨能作为氢能补充,绿氨合成将会成为氢能领域的重要应用之一,合成氨技术未来也势必会朝着低碳化合成技术发展。

绿氨合成技术包括温和条件下合成氨工艺和新型合成氨工艺。温和条件下合成氨工艺主要对氨合成催化剂进行革命性创新,通过开发高效的热催化剂,使其在较低温度下(≤300 ℃)具有高反应活性,能够在传统Haber-Bosch工艺过程中实现低温低压合成氨,降低过程反应能耗。短期来看,该方法更容易实现大规模绿氨生产。新型合成氨工艺包括电催化合成氨、光催化合成氨、固氮酶合成氨、等离子体法合成氨等,其中电催化合成氨技术受到较大关注(见图5)。电催化合成氨技术是利用电解液中的水与空气中的氮气生成,其本质是利用电催化剂在施加电能条件下N≡N不断加氢和断键,形成氨分子,实现电能向化学能的转化,有效降低反应能垒。

图5 氨合成催化发展历程

(二)氨能产业发展趋势

在全球减碳大趋势下,氢能相关应用规模将不断扩大,氨的市场需求将进一步增长。氨能产业对合成氨需求的增长不应危及化肥供应,更不会危及粮食生产。在此情形下,合成氨基础设施必须以10~15倍的速度扩大。合成氨工业属于能量密集型产业,约占全球2%的能源消耗。另外,合成氨生产过程中每年约有3×108 t二氧化碳排放,约占全球碳排放总量的1%。通常每生产1 t氨,释放近2 t二氧化碳。合成氨行业的节能减排压力巨大,亟需进行绿色转型。目前我国的国家政策鼓励绿色低碳技术生产合成氨,到2025年,合成氨行业能效产能比例将从2020年的7%提高到15%。未来随着行业技术的发展,我国合成氨将新增更多的绿色节能生产装置,行业产量也将不断增长。

在可再生资源最好的地区,绿氨的成本估计为689 美元/t,高于灰氨的价格(225 美元/t)。据预测,到2030年绿氨价格将降至464 美元/t,到2050年将降至295 美元/t(见图6)。当碳价格为127 美元/t左右时,绿氨就能与现有的化石合成氨生产相竞争。2030年后,绿氨预计将通过碳捕集实现与灰氨的合成成本持平,这也让用氨的下游化工企业更有动力使用绿氨代替灰氨作为原材料。绿氨液化后的单位体积能量密度虽然不及传统的化石能源,但高于绿氢。尤为重要的是绿氨的液化和运输产生的成本远低于绿氢。从“制 ? 储 ? 输 ? 用”全生命周期成本来看,绿氨的成本低于绿氢。由此可以预见,未来绿氨会在能源领域大量使用,而化工领域也会同时实现绿氨对传统合成氨工业的替代。目前全球多个大型绿氢绿氨项目正在推进,预测到2030年,全球宣布的绿氨项目年生产能力为1.5×107 t(54个项目,产能是当前氨市场的8%),我国绿氨规划并落地的年产能已超过1.56×106t。

图6 绿氨生产成本

五、氨能产业发展规划

合成氨正在从传统的农业领域向能源领域转变。目前国内外正在积极布局绿氨项目,但其中大部分为规模较小、产能为2×104~6×104 t /a的试点项目。综合来看,交通领域远洋船舶动力燃料和电力行业掺氨发电将成为绿氨的主要应用场景。

(一)国际方面

日本在掺氨燃烧技术方面国际领先。日本在发展“氢能经济”的基础上提出了“氨能经济”,率先推出氨能。2021年10月,当地政府出台了第六版能源战略计划,明确提出到2030年利用氢和氨产出的电能要占日本能源消耗的1%,替代电站中20%煤炭的使用量;到2050年实现纯氨发电。高效火力发电是日本擅长的领域,借助氨来实现碳中和的方式,将帮助日本进一步领先全球。韩国宣布将2022年作为氢气、氨气发电元年,争取成为全球第一大氢气、氨气发电国。韩国计划从2030年开始实现氨燃料发电商业化,将氨燃料在发电领域的占比提高到3.6%。澳大利亚充分利用当地的太阳能,利用光伏制氢技术制备绿氢供合成氨使用。澳大利亚政府正在布局氨能贸易,将制备的氨气转变为液氨储存,通过海运输送到韩国和日本。美国为了应对石油危机,当地国家能源部支持了17个绿氨项目,整体上布局利用可再生能源生产绿氨,发布了“通过使用高密度液体能源将可再生能源转化为燃料”计划。欧盟第四次氢能网络会议指出要加大绿氨生产,将绿氨作为氢能的贸易体系之一,目前正在布局绿氢合成绿氨的研究,旨在开展绿氨在交通及工业领域的工程示范。沙特正在建设全球最大绿氢及合成氨工厂,预计2024年正式投产,并以液氨的形式进行全球销售。

目前国际上氨能在交通领域的研究走在前列。日本、韩国正在研发推出氨燃料汽车。2020年7月,韩国现代尾浦造船公司设计了载重5×104 t的氨动力船,预计2025年实现商业化运营。2021年11月22日,全球最大的氨生产商挪威Yara公司建造的全球第一艘氨动力货船下水成功。2022年5月22日,世界上第一台氨动力零碳拖拉机在纽约石溪大学首次运行。俄罗斯正在研发氨燃料火箭发动机。

(二)国内方面

国内氢氨融合产业项目布局逐渐加快,氢氨融合技术路径渐受热捧。《“十四五”新型储能发展实施方案》明确指出拓展氨储能应用领域,开展依托可再生能源制氨的新型储能技术试点示范,并被列为重点示范。2022年3月发布的《氢能产业发展中长期规划(2021—2035年)》中提出,积极引导合成氨等行业由高碳工艺向低碳工艺转变,促进高耗能行业绿色低碳发展。2022年4月印发了《科技部关于发布国家重点研发计划“先进结构与复合材料”等重点专项2022年度项目申报指南的通知》,提出包括分布式氨分解制氢技术与灌装母站集成、氨燃料电池、掺氨清洁高效燃烧等与氨能有关的技术。自上述政策发布以来,多家单位纷纷进行布局。明拓集团有限公司、中国化学华陆公司将以绿氢和空分氮气为原料,建设中国首台1.2×106 t绿氢电催化合成绿氨项目,推动形成绿色低碳产业链。中国氢能有限公司拟在乌拉特后旗工业园区投资建设绿氢示范项目,同时利用低温低压催化技术合成年产近3×105 t的绿氨。庆华煤化集团有限公司、和宁化学有限公司、汉氢科技有限公司、太阳山能源开发有限公司共同组建宁夏氨氢产业联盟。兰州新区氢能产业园项目计划建设以年产6×104 t绿氨和氢能交通应用为核心的示范应用中心。福州大学、三聚环保新材料股份有限公司、紫金矿业集团股份有限公司三家单位联合创建国内首家“氨 ? 氢能源重大产业创新平台”。欧神诺陶瓷有限公司、德力泰科技有限公司、佛山仙湖实验室成立发起先进零碳燃烧技术联合创新研发中心,成为国内首家拟开展氨氢高温窑炉零碳燃烧技术的单位。中国石油化工集团有限公司、福大紫金氢能科技股份有限公司已经合作建成全国首座氨制氢、加氢一体化示范站。国家电投集团北京重燃能源科技发展有限公司、合肥能源研究院双方将针对氢能与氨能、燃气轮机等领域发力。上海船舶研究设计院完成了1.8×105 t氨燃料货船的设计。江南造船(集团)有限责任公司与劳氏船级社、瓦锡兰集团合作,设计了氨燃料动力超大型运输船。

氨燃料应用发展略快于储能应用,目前燃料电池由于成本问题并不是氨在交通领域的主流路线。氨在交通领域的应用虽然还处于研发阶段,但从相关项目来看主要走内燃机路线,此外,国内氨在船舶领域的发展或快于汽车领域。国内已经有首个氨能船舶的规范文件,而氨在汽车领域应用的相关文件还未发布,氨燃料在船舶领域应用空间更大。

六、我国氨能产业发展举措

要让氨成为世界气候变化解决方案的一部分,就要确保所有的合成氨都是绿色的,这是一项艰巨的任务。当前,合成氨存在高耗能、高排放等问题,高居工业化学品生产中碳排放量榜首。短时间来看,绿氨还存在经济、应用等方面的挑战,但在全球氨能经济体系建设下和可再生能源发展下,未来将逐步具有竞争力。

(一)完善政策标准体系

为了让绿氨生产成本降得更快,规模扩展得更大,需要出台并完善政策标准体系,在技术持续发展条件下,逐步向零碳生产过渡。第一,政府应当出台补贴政策,鼓励绿氨合成,为产业快速转型提供支持。第二,政府应当建立产业政策与安全标准,为产业稳定持续发展打下基础。第三,政府应制定法律法规,为产业健康发展提供依据。第四,政府应推进国际标准制定,提升我国氨能的国际话语权。

(二)加快产业清洁转型

基于我国能源发展趋势,建议未来我国氨能低碳生产以“先立后破”的方式稳步推进:初期以工业副产氢作为过渡、后期逐渐由绿氢进行替代,最终实现绿氨规模化发展。

具体而言,第一阶段,利用工业富产氢气合成氨。合成氨过程的高排放是由于原料氢的生产来源主要以煤或天然气为主。氯碱工业、煤焦化工业、丙烷脱氢工业等生产过程中产生大量氢气,回收利用副产气可以降低制氢过程中的碳排放,有利于构建一条合成氨低碳生产路线。第二阶段,突破温和条件合成绿氨关键技术。利用可再生能源电解水技术制取绿氢,将水煤气或天然气排除在流程之外。然后,使用Haber-Bosch剩余流程来制备绿氨。同时,突破低温低压氢气和氮气合成氨新技术,探索可再生能源与低温低压合成氨互补融合新路径。在这个阶段,为实现氢氨融合的持续、快速发展,需要电力成本及相关制氢设备成本的进一步下降。第三阶段,利用新型的电化学催化氮还原技术生产绿氨。在传统路线中,制氢占一次能源消耗的75%。即便使用可再生能源电解水制氢,制氢也将占总成本的65%。在此阶段将摒弃Haber-Bosch工艺,使用前沿的电催化氮还原技术,省去制氢的过程,通过氮气电还原直接合成氨。这项技术可以大大减少绿氨制备过程的复杂性,比Haber-Bosch工艺减少约20%的能耗,并且不受规模限制,适用于分布式合成氨。第四阶段,将合成的绿氨应用在内燃机、燃气机或者锅炉等场景,努力实现氨能对化石燃料的替代,大幅度降低碳排放量,贡献碳中和力量。在此加大氨燃料发动机装备研制力度,提升主要设备的核心竞争力,突破零碳燃料的应用技术瓶颈。

(三)开展全产业链部署

氨能全产业链涵盖上游氨制备、中游氨储运和下游氨利用,应进行系统化部署。除绿氨合成外,储存方面,应当综合考虑技术经济性和安全等因素,解决大规模液氨储罐设计与建设难题。运输方面,研究适用于我国能源发展要求的液氨管道网络整体规划,开发远距离液氨管道运输技术体系,支撑我国形成成熟的氨能供应网络,面向未来氨燃料市场和远途贸易市场。应用方面,氨能的直接或间接利用应当积极推动建立氨应用示范项目,提升氨能战略属性,最终形成氨能规模化应用的全产业链。

七、结语

本文以氨能发展为主题,梳理了氨合成、氨利用、国内外发展战略等方面进展,明确了氨能规模化推广面临的问题和挑战,提出了我国氨能产业的发展路径规划,指出我国应抓住低碳转型的战略机遇期,积极开展氨能产业布局。因地制宜,统筹合成氨产业、可再生能源产业和氢能产业的融合发展。建议我国氨能应用可分三阶段稳步推进。第一阶段,开发电催化等绿氨低碳化合成关键技术,完善法律法规和碳市场体制机制;结合地方优势和特点,启动一系列绿氨示范项目。第二阶段,整合优势技术力量,形成具有自主知识产权的氨能产业链体系;同时加强与资源大国的合作,打造低成本氨能供应链,实现规模化推广。第三阶段,形成“低碳温和合成氨、安全经济储运氨、零碳高效利用氨”的绿色循环经济路线,实现产业重塑,助力双碳目标。