中国能源资讯网

中国能源资讯网目前,在技术最成熟、成本最低的碱性电解槽制氢领域,中国占了全球40%的份额。根据BloombergNEF预计,中国电解槽出货量将占全球60%。

而随着沙特、埃及、摩洛哥、澳洲等大型绿氢项目的推进,中国电解槽有望拿走全球75%以上的订单。不过,80%的出货量集中在碱性电解槽。

电解槽不同技术路线对比

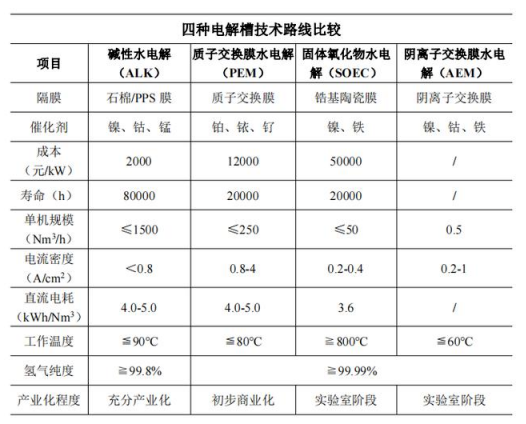

电解槽也分不同技术路线,有碱性水电解(ALK)、质子交换膜水电解(PEM)、固体氧化物水电解(SOEC)和阴离子交换膜水电解(AEM)四种路线,碱性应用比例最高,大概能占到已有项目接近80%的比例,处于规模产业化发展阶段,PEM处于初步商业化阶段,占已有项目20%左右,SOEC和AEM还处于实验室研发阶段,暂时还没商业化落地。

当然,碱性转换效率和制氢纯度低一些,响应速度慢,好处是成本低。

目前来看,PEM电解槽成本是碱性的3-5倍,特别是PEM使用贵金属催化剂,折旧费用高,每生产1标方氢气折旧费约10-20元,而碱性电解槽仅3.5-5元,PEM电解槽生产1标方氢气的成本约25-30元,碱性则只有15-20元。

CIC开发的澳洲10GW的绿泉项目计划引进的就是中国的碱性电解槽设备,因为绿氢参与国际贸易,从光伏发电、制氢到储运、交付,只有综合成本低,才具备极强的国际竞争力。比如CIC的绿氢项目采取了全离网制绿氢技术方案,采用模块化的形式,每个模块集合“光伏发电+空气捕水+电解水制氢”为一体,不仅成本能降低,还极具灵活性和扩展性,规模化后的经济性将得到大幅提升。

我国碱性电解槽具有明显的低购置成本优势,在掰手指头算制绿氢成本时,竞争激烈下自然是最优选择。价格方面对比的话,挪威Nel公司的价格是2600元/kW,中国不到1400元/kW。

当前,氢能竞赛比拼的就是综合成本,直接决定绿氢应用前景。国内氢燃料电池汽车之所以难以与电动汽车媲美,只能在专用车、重卡、客车等有限场景中发挥优势,成本是最大的绊脚石。

上游绿氢制备成本高,储运环节成本又占了1/3,长距离运输没有经济性,暂时只能采取固定线路加氢补能。这让绿氢在交通场景下,短期内很难爆发。

国内提及氢能,首先想到的就是汽车。实际上,这是一个误区,在消纳方面,绿氢有更广泛的应用。

中国虽然氢气产量世界第一,年产氢气超3300万吨,但绝对大部分是灰氢、蓝氢,绿氢不足3%,更多是自产自用,其中化工需求量占比高达84%。

在下游应用场景,化工、发电、炼钢等领域,更是空间广阔的星辰大海。