中国能源资讯网

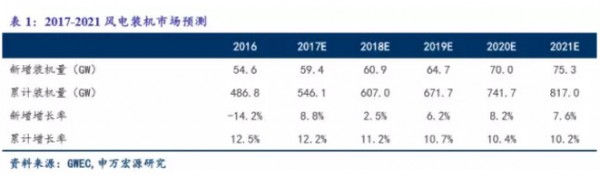

中国能源资讯网全球风电行业未来5年仍将保持稳定增长,年累计装机容量增速10%以上。其中全球海上风电累计装机保持20%以上的增速。根据全球风能理事会预测,预计2021年风电装机累计容量将达到817GW。

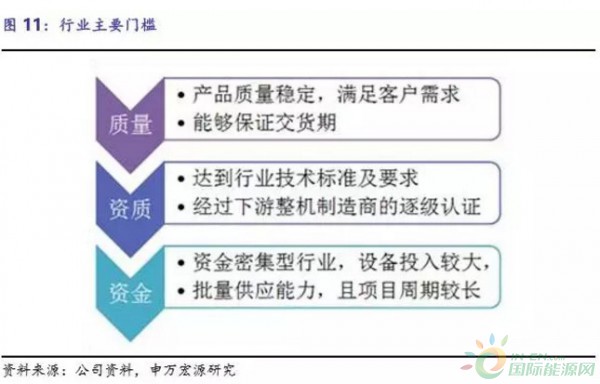

行业壁垒较高,下游风电整机行业集中度不断提升。一方面,由于风电场要求风电设备运营超过20年,且风电整机的价值很高,故对做为承重设备的法兰要求极为严格。下游运营商和整机制造商对于其配套企业的资质认证非常严格,需要对配套企业的厂房、设备、人员、技术工艺、质量等进行评估,然后历经小批量试用到批量供应,进入其供应目录的前期认证周期相对较长。另一方面,国内外风电市场正掀起一轮并购潮,17年4月西门子收购完成歌美飒,在行业新一轮洗牌下,拥有国际龙头客户资源的公司将继续占优,预计市场份额有望进一步提升。

国内海上风电加速推进,或将给行业带来新的增长动力。根据十三五计划:风电新增装机容量在8000万千瓦以上,其中海上风电新增容量 400万千瓦以上。测算下,对应的法兰的整体空间在490亿元(其中海上45亿元)。

正文

1.风电行业未来市场空间大

1.1 现状:陆上风电增速放缓,海上风电发展迅速

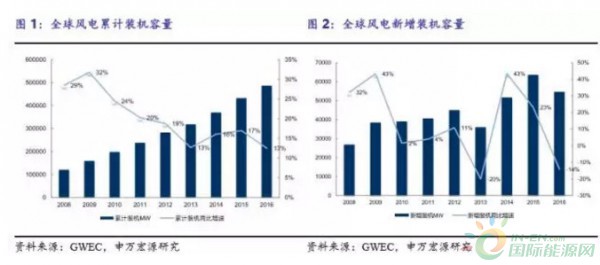

2016年行整体增速放缓。风电行业一直保持着世界增长最快的能源地位。根据全球风能理事会(Global Wind Energy Council)统计数据,在2001年至2015年间,全球风电累计装机容量的年复合增长率为22.99%,累计总装机容量2016年行整体增速放缓。风电行业一直保持着世界增长最快的能源地位。根据全球风能理事会(Global Wind Energy Council)统计数据,在2001年至2015年间,全球风电累计装机容量的年复合增长率为22.99%,累计总装机容量从23,900MW增至432,883MW。而2016 年全球风电市场新增装机容量 54.6GW,同比下滑14%。截止 2016年底,全球累计装机容量达到486.7GW。从23,900MW增至432,883MW。而2016 年全球风电市场新增装机容量 54.6GW,同比下滑14%。截止 2016年底,全球累计装机容量达到486.7GW。

相比之下,海上风电增长增速高于陆上风电,成为未来风电行业重要的增量。事实上,伴随着陆上风电可开发的区域逐渐减少,而海上风电资源丰富,且沿海地区经济发达,电网容量更大,风电接入条件更好,近年来风电行业逐渐由陆上向近海发展。2001年-2015年全球海上风电累计装机容量复合增长率43.51%,2015年累计装机容量12167MW。2016 年全球海上风电市场新增装机容量2217MW,同比下滑36%。截止 2016年底,全球海上风电累计装机容量达到14384MW。

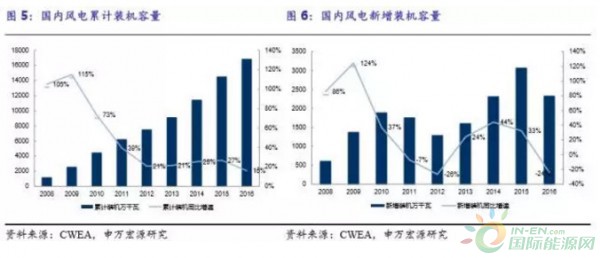

陆上风电机下行。中国可再生能源学会风能专业委员会公布的《2016中国风电装机容量统计》结果显示,2016年中国(除台湾地区外)风电新增装机容量为2337万千瓦,同比下降24%;累计装机容量达1.69亿千瓦。

海上风电机增速较快。值得注意的是,与陆上风电装机下行相反,2016年中国的海上风电装机则增长了六成。2016中国海上风电新增装机154台,容量达到59万千瓦,同比增长64%。

综合国内外的数据来看,截至2016年,我国风电新增装机达约占全球风电市场份额的42.7%,以绝对优势领跑全球风电市场。而2016年国内市场经历了风电抢装后的回调,同时叠加电力需求下降和电网消纳风电能力不足,导致国内市场的装机容量明显下滑,进而全球市场风电新增装机容量随之下滑。

1.2.发展空间:2021年全球风电累计装机容量将达到817GW

我们认为风力发电渗透率仍将不断提升。风电发展无论是从环境效益,还是从经济效益方面来看,风能市场的发展都是势在必行。以中国为例,能源局发布《关于建立可再生能源开发利用目标引导制度的指导意见》,明确全社会用电量中的非水电可再生能源电量比重在2020年达到9%,风电消纳比例要达到6%以上,其中燃煤发电企业承担非水可再生能源发电量配额与火电发电量的比重达到15%以上。据2016年全球风能理事会发布的《全球风电报告:年度市场发展》披露,风电需求在电力需求中的比例正在逐步上升。丹麦的风电发电量占比达到40%,排名第一,其后的分别为乌拉圭,葡萄牙和爱尔兰,三国风电占比均超过20%。中国、美国和加拿大分别为4%,5.5%和6%。

抢装之后,全球风电市场未来5年仍将稳定增长,预计2021年累计容量超过800GW,累计装机复合增速10%以上。我们认为全球碳减排的发展趋势、大气污染促使清洁能源的迫切需求,以及风电成本下降所带来的竞争力提升等因素,将持续推动全球风电市场稳步发展。

根据全球风能理事会的五年市场预测显示,2017年全球风电年新增装机有望达到60GW,到2021年新增装机容量将增至75GW。

海上风电方面,预计全球累计装机容量年均增速20%-30%:根据彭博新能源财经预测,到2020年,全球海上风电累计装机量或将达到40.3GW。

2.行业壁垒较高,下游风电整机行业集中度不断提升

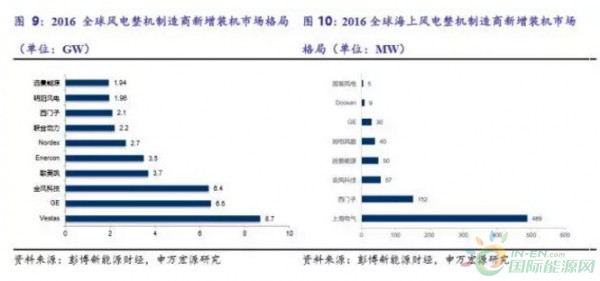

目前国际知名风电主机制造商或塔筒厂主要包括GE、西门子、德国安保、韩国重山等。

下游风电整机行业市场集中度不断提高,西门子等龙头企业将继续享受行业增长。虽然行业的高增长阶段已过,但是目前风电行业正处于新一轮的洗牌,国内外风电市场正掀起并购潮,市场集中度将得到进一步提升。2016年,在全球陆上风电市场上,GE、歌美飒、西门子、维斯塔斯的合计市场占有率为39%;全球海上风电市场上,西门子占比达到24%(此处包含在上海电气中的西门子中国装机量)。

一般来说,由于风电场要求风电设备运营超过20年,且风电整机的价值很高,故对做为承重设备的法兰要求极为严格。下游运营商和整机制造商对于其配套企业的资质认证非常严格,需要对配套企业的厂房、设备、人员、技术工艺、质量等进行评估,然后历经小批量试用到批量供应,进入其供应目录的前期认证周期相对较长。风电场业主经常向塔筒厂提供配件范围,要求塔筒厂从其认可的几家法兰厂之中采购法兰。同时企业的行业应用经验及产品的运行记录也是下游客户衡量的重要依据,行业新进入这很难进入到大客户的供应目录中,具有较高的行业品牌壁垒。

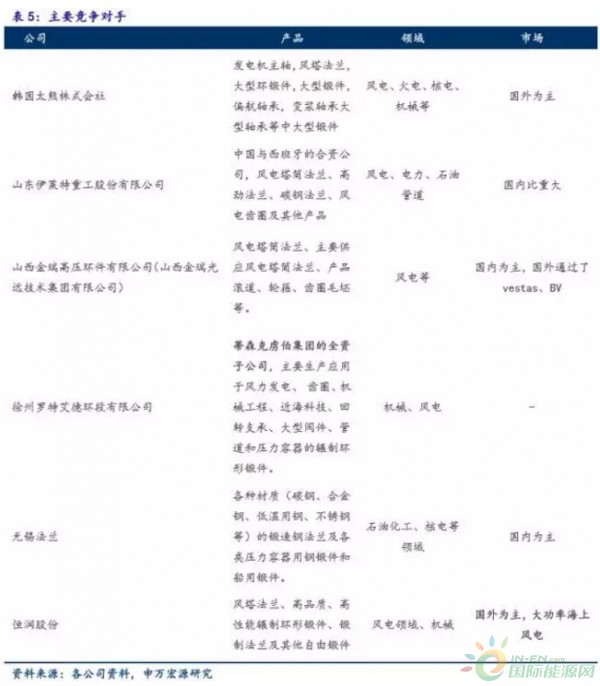

目前国内外从事风电塔筒法兰制造公司如下:

3.国内:大力发展海上风电

近几年,国内开始大力发展海上风电,我国东部沿海的经济发展和电网特点与欧洲类似,适于大规模发展海上风电,国家已经推出了江苏及山东个沿海两个千万千瓦级风电基地的建设规划,并出台了《海上风电开发建设管理暂时办法》。2010年我国第一个海上风电示范项目——上海东海大桥102MW海上风电场的34台机组已经实现并网发电,标志着我国海上风电的发展开始启动。

根据国家能源局11 月29 日发布《风电发展“十三五”规划(2016-2020 年)》,到2020 年底,风电累计并网装机容量确保达到2.1 亿千瓦以上,其中海上风电并网装机容量达到500 万千瓦以上;风电年发电量确保达到4200 亿千瓦时,约占全国总发电量的6%。

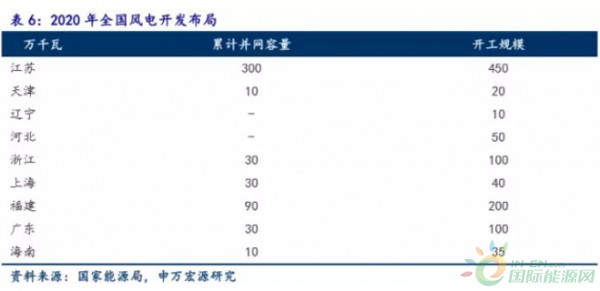

“十三五”期间我国将重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020 年四省海上风电开工建设规模均达到百万千瓦以上,将积极推动天津、河北、上海、海南等省(市)的海上风电建设,将探索性推进辽宁、山东、广西等省(区)的海上风电项目。2020 年,全国海上风电开工建设规模达到1000 万千瓦,累计并网容量达到500 万千瓦以上。我们认为,未来随着海上风电的建设成本逐渐下降,海上风电有望迎来快速增长。

那么对十三五期间的增量测算:风电新增装机容量在8000 万千瓦以上,其中海上风电新增容量 400 万千瓦以上。按照陆上风电投资 7800 元/千瓦、海上风电投资 16000 元/千瓦测算,“十三五” 期间风电建设总投资将达到 7000 亿元以上(其中海上640亿元)。而机组成本一般占风电建设成本的70%,假设法兰占比风电机组的比例在10%,那么对应的法兰的整体空间在490亿元(其中海上45亿元)。

目前,国内已经可以生产5兆瓦和6兆瓦大容量风电建设,在海上风电有示范的基础。未来风电向着更大兆瓦单机功率进行发展。随着现代风电技术的不断发展,风电机组呈现大型化趋势,理论上风电机组的单机功率越大,每千瓦小时风电成本越低。2017年1月25,《战略性新兴产业重点产品和服务指导目录(2016版)》强调将3MW以上海上风力发电机组配套的各类发电机、轴承、风轮叶片等列为战略性新兴产业重点产品。作为我国“一路一带”国家战略以及“十三五”新能源规划中的重点产业,海上风电也是用来推动沿海经济发达地区能源转型的重要手段。2017年5月,国家发改委与国家海洋局联合印发《全国海洋经济发展“十三五”规划》,也明确提出加快加强5兆瓦、6兆瓦及以上大功率海上风电设备研制。