中国能源资讯网

中国能源资讯网近日,国能信控发布其2023年本部承揽设备类储能电池框架中标候选公司名单,瑞浦兰钧股份有限公司(下称“瑞浦兰钧”)成为1.1GWh标段第一中标候选公司。10月8日,瑞浦兰钧证实了这一消息,官微公告“中标”。

6月30日,公司宣布向港交所二次递表。去年12月该公司首冲港股未果,此番再战表明其上市决心。9月4日,瑞浦兰钧在德国慕尼黑宣布进军欧洲,计划将欧洲作为又一科研、生产、营销基地。

既谋上市,又谋出海,瑞浦兰钧发展延续了高速发展势头,却难掩其“增收不增利”的经营困境。

收入暴增,三年累计亏损13亿

瑞浦兰钧成立于2017年,前身为瑞浦能源。瑞浦能源是“青山集团”布局新能源领域的落子,而青山集团是国内镍矿开采的龙头,号称“镍王”。2022年,“镍王”为进军锂离子电池赛道,将瑞浦能源与另一家动力电池公司上海兰钧合并,成立了瑞浦兰钧。

有“镍王”撑腰,瑞浦兰钧发展迅速。2019年,瑞浦兰钧首拿大单,中标印尼两家大型孤网调频储能项目,首单为公司贡献了1.07亿元营收,占其当年总收入的46%。

自此,瑞浦兰钧进入高速发展期,电池产品销售量从2020年的1.55GWh大幅增加至2022年的16.61GWh,复合年增率达227.4%。

2022年,瑞浦兰钧动力电池装车量国内占比1.7%,市场份额挤进前十;同年该公司储能电池装机量跻身三甲。

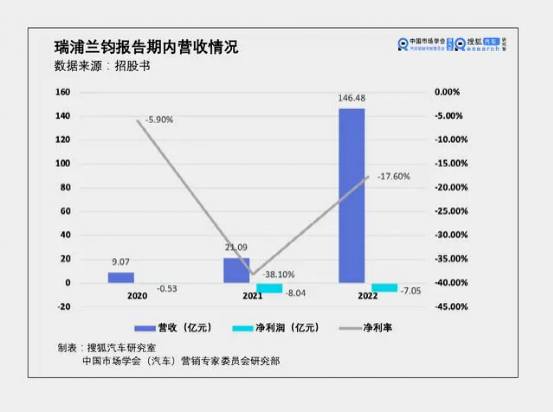

与发展速度相比,公司利润却不怎么样。据其2022年招股书,瑞浦兰钧2020年至2022年营收分别录得9.07亿元、21.09亿元和146.48亿元,而同期净利润却分别为-0.53亿元、-8.04亿元及-4.51亿元,累计亏损13.08亿元。

亏损原因,招股书给出了解释:原材料价格上涨、产能利用率低。报告期内,原材料成本分别占销售成本的67.5%、68.3%及74.3%,并分别占到各期收入的59.2%、78.8%及76.9%。

除成本压力外,瑞浦兰钧的技术、产能与头部巨头也有差距。公司也承认,2021年11月前,公司并无议价能力。

招股书同时显示,瑞浦兰钧2022年动力电池产品销售均价0.76元/Wh;储能电池均价为0.8元/Wh,远低于同期竞品厂商的产品售价。宁德时代2022年动力电池售价为0.98元/Wh,储能电池为0.96元/Wh。

“镍王”79亿输血,助其换道“储能”

公开资料显示,2020年至2022年,瑞浦兰钧分别收到青山集团及关联方贷款分别为4.64亿元、52.7亿元和21.84亿元,累计超79亿元。

不仅如此,青山集团还承担着瑞浦兰钧的“销售中介”一角。瑞浦兰钧把产品销售给青山集团及其关联方,再由青山集团销售给其他客户。上述三年,青山集团及关联方销售瑞浦兰钧的锂电池产品金额分别为130万元、1530万元和13.45亿元。

即使有靠山,瑞浦兰钧的亏损势头也未扭转,或与行业大势有关。动力电池行业内卷加剧,瑞浦兰钧的策略是“换道”,加大储能电池产能投入。

2022年,瑞浦兰钧储能电池销售额大幅超过动力电池,占营收比重已达57.4%。2023年上半年,瑞浦兰钧动力电池装车量仅为1.1GWh,同期储能电池销售量约为3GWh。在2023上半年全球储能电池出货TOP10榜单中,瑞浦兰钧与亿纬锂电并列第三,仅次于宁德时代和比亚迪。目前来看,瑞浦兰钧“储能超车”战略成效明显。

储能出海,瑞浦还有很长的路要走

除“押注”储能电池,瑞浦兰钧另一战略是,借助母公司青山集团优势,借帆出海。

9月4日,该公司在慕尼黑展会上的官宣,并非其海外布局的开端。更早之前,瑞浦兰钧的海外布局就已展开。

去年8月,瑞浦兰钧推出的半固态方形电池样机,已交付一家欧洲豪华汽车公司。根据公司计划,瑞浦兰钧将首先在欧洲建立电池包生产工厂,然后后再设立电芯生产工厂。在东南亚,瑞浦兰钧印尼电芯生产工厂的计划已上公司日程;该工厂建成后,将依托青山集团的印尼产业链上游资源,或将实现产品产能与销售量双突破。在南美,同样依托青山集团业务线优势,建立电池包生产工厂,产品随母公司业务线进入美洲市场。

不过,与众多出海企业一样,瑞浦兰钧也将遭遇欧美市场的高门槛。以欧洲为例,宁德时代欧洲工厂不久前因在匈牙利开采地下水,遭到当地调查。另外,欧盟的《欧盟电池和废电池法规》、《关键原材料法案》、《净零工业法案》等法规也将给该公司赴欧带来巨大考验。

背靠控股股东青山集团是瑞浦兰钧的“出海”优势。但其自身能否顺利熬过产能与增量阵痛,尽早结束持续亏损的经营状态,仍要看其自身在产业链中议价实力。