中国能源资讯网

中国能源资讯网风机价格下降,这是趋势,一年之内价格,从2020年的最高4200元/kw下降到2021年8月的最低1880元/kw,价格下跌幅度超过50%,一时间,行业内各种声音纷纷传来:

低价:有人想恶性市场竞争扰乱市场

低价:厂家将会降低配置带来质量隐患

低价:影响行业正常竞争秩序

低价:低利润无法保证行业正常发展

在大家看来,降价幅度太大,降价速度太快,不是一个行业发展正常态势,确实,半年多来的降价,从4000元/kw到3000元/kw,再到2000元/kw,再到1880元/kw,降价的形势超出了其他工业产品的发展想象,降价到底是好,还是坏呢?

风机价格腰斩:是利好还是利空?

不可否则,今年以来的降价确实超出了大家原来的路线图,2020年6月,云南的8+3的800万千瓦风电当初设计风机价格,按照最低3300元/kw进行可研设计,总造价按照6500元/kw进行EPC造价进行概算,时隔一年,华能的天马山风电场带塔筒2887元/kw,大唐文山项目的中标价格主机风机价格直接输定2219元/kw,时隔一年,主机设计价格直接跳水1000元/kw,从价格下降的速度和幅度,都是超前的。

毋庸置疑,这个价格,让云南的风电业主们大喜过望,因为原来计划要下调投资收益率的动作按照这造价水平,完全可以满足现阶段有补贴价格风电的收益率考核要求,对业主绝对是利好。

当然,对部分主机企业而言,当然是坏消息。为什么?这个价格从数据上来看,存在一定的风险,如果没有主机企业没有一定的生产规模,其毛利率确实很难控制,对头部企业而言,每年如果有5-10GW的销售规模,在机型大型化的基础上是可以保证一定的毛利率,如果对只有2-3GW的销售额来说,其保证盈利的难度是很大的。

小马过河,到底是水深还是水浅,我们要客观的看待。实际上风机价格的快速下降,其实也是必然的趋势。因为电价下降了40-50%,保证同样的收益率,发电小时数不能和之前的风资源相比(远低于之前的风资源质量),非技术成本增加,除了主机降价,还有什么方法呢?

电价腰斩后同样的收益率指标:如何保证风电场还能具有开发价值?

前几天能源企业领导人圆桌会议,提出风机价格的市场要理性,作为主机企业,谁愿意降价呢?问题是,主机不降价,就没有市场,为什么?

电价倒逼风电场投资造价下降。

按照过去2020年的风机价格,现在至少有一般的陆上风电场无法具备投资价值。一个简单案例,湖北应城风电场,EPC造价6900元/kw,风机价格如果4000元/kw,占比55%,这个风电场基本上就可以不用投资建设了。以浙江某分散式风电场为例,总包单位以6100元/kw中标,如果我们的风机价格还是3000元/kw以上,而且是高塔项目,这个项目我想大家都能理解,不用考虑直接就废了,但开发业主已经投入了大量的前期费用,主要风机价格下降到一定幅度,各方降低利润,这个项目就能具备投资价值。

没办法,用地成本翻倍,建筑材料大幅涨价,送出线路越来越贵,越来越长,非技术成本越来越高,怎么办,风机降价,但风机降价并非胡乱降价,2000元/kw的风机价格到底挣不挣钱呢?

降价并非不挣钱:容量大型化带来的成本下降幅度大于风机价格下降幅度

简单的解释一下(数据是假设,并非真实)。就是原来100吨的机舱加上100吨的叶片及轮毂,容量是2.5MW,假设销售价格1000万元,成本800万元;现在120吨的机舱加上120吨的叶片及轮毂,容量是6MW,成本是900万元(原材料成本增加并非线性系数),销售价格还是1200万元,原来的单位千瓦时4000元/kw,现在是2000元/kw,原来的成本是3200元/kw,现在是1500元/kw,价格下降是50%,成本下降也是54%。这个简单的案例结果是啥意思呢,价格下降比例小于成本下降比例,最后产品的毛利还能同样保证。实际上在生产过程中,因为机型大型化,生产要素的成本是在降低的,比如人工,场地。

不难看出,大家担心的降价仍然挣钱从理论上是毋庸置疑的。当然,这里也有一个前提条件,必须是有一定的市场规模,如果企业的生产规模无法满足,对中小规模的企业而言,那就是灭顶之灾,当然,这个也就是我们常说的市场进展到透明利润的时候,就是行业开始整合的时候了,不做大做强,就无法在市场的竞争中生存下去。

苛刻的风电发展环境:倒逼主机厂开发设计大容量风机

为什么要大型化,很多行业人士一直表示不理解,其实容量大型化,实际上这是平价风电和风电发展环境所决定的。

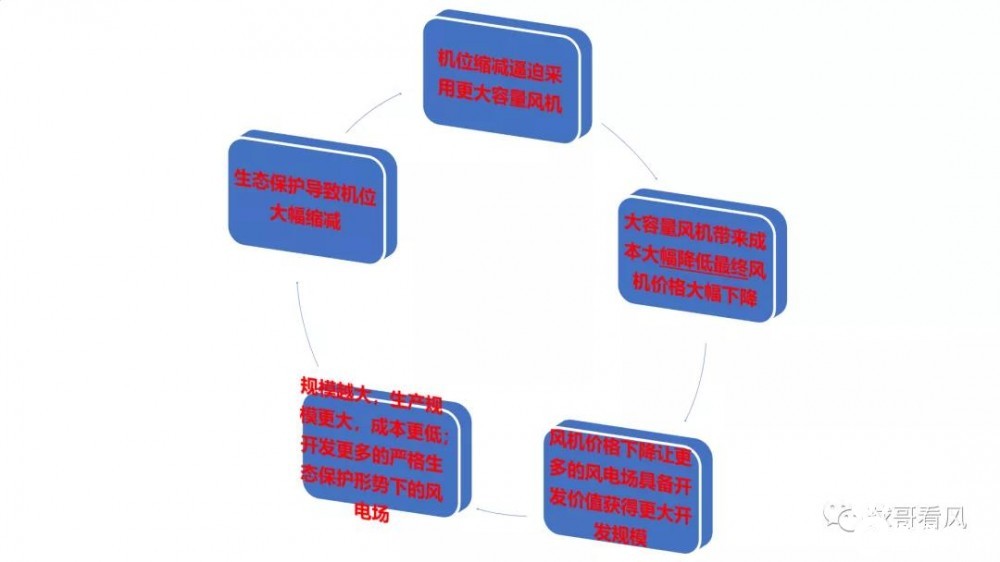

党中央提出的绿水青山就是金山银山,风电的发展必须是在恪守严格的生态保护形势下实施。过去两年,7个风电场被强制拆除,给原有的风电开发业主造成数亿元的经济损失,就彰显了党中央对绿色发展风电的决心。原来一个风电场可以有几十个机位,但是风电场都是在生态较好的山头及地区,未来保持原来的生态,被迫减少风机机位数量,在保证容量最大化的前提下,采用大容量的机型也是无可奈何。贵州黄连坝风电场是南方区域最早采用4.5MW风机的风电场,为什么,最早设计是25台2.0MW风机,后来机位一降再降,只剩下17个机位,在风资源较好的几个机位采用4.5MW机型,要知道,这是2019年。

风光一体化

再看三北,内蒙古54%的面积为草原,列入保护范围的草原禁止开发风电,要知道内蒙古风资源条件非常好,原以为可以大刀阔斧的建设风电,现在就是荒滩戈壁开发风电也要看看土地属性是不是可以开发,有限的土地资源开发最大规模的风电项目,就一个措施,机型容量大型化。

大型化风机的低价获得更大的风电市场:实现风电良性循环发展的必然之路

生态绿色发展的限制,导致机位减少,逼迫开发并使用大容量风机;风机容量大型化,成本降幅大于价格降幅,风机大幅降价还可以满足收益率;风机大幅降价使得部分不具备开发价值的风电场重新焕发生命力,让开发业主更大的风电场规模;更大的市场规模给企业带来更大的的生产规模,助推整个行业良性循环发展。

当然这是我们风电行业的理想状态,我们要清楚,降价是非常敏感的,降价竞争是要有实力的,大家清楚:

任何企业都要对自己的低价竞争行为负责

不是谁都能搞低价竞争的,因为有的企业曾经搞低价竞争,都被拍死在历史的沙滩上了