中国能源资讯网

中国能源资讯网投资要点

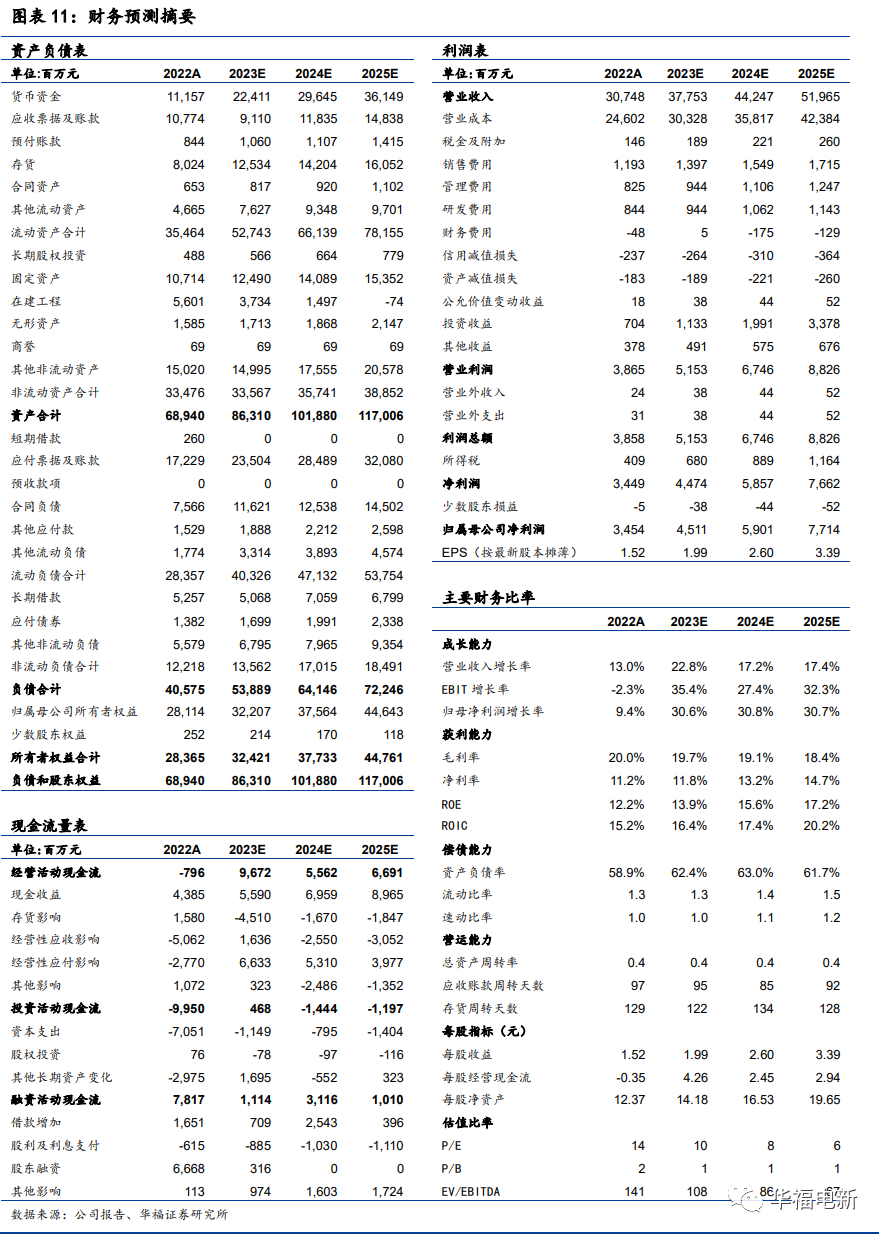

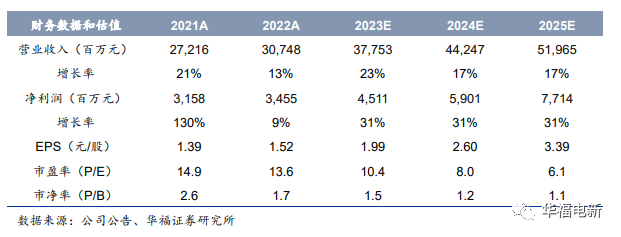

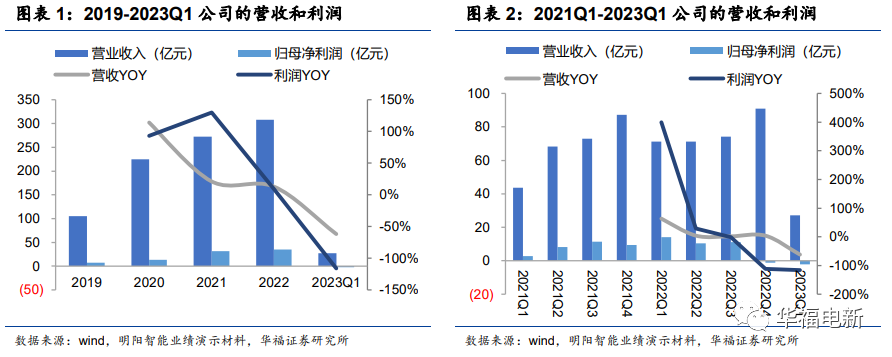

明阳智能发布22年年报和23年一季报,业绩略低于预期。22年营业收入307.5亿元,同比增长13.0%;归母净利润34.5亿元,同比增长9.4%。23Q1营业收入27.2亿元,同比下降61.8%;归母净利润-2.3亿元。主要系22Q4和23Q1基本没有海风订单交付,导致盈利下滑较多,预计23Q2起将陆续有海风订单交付,盈利将环比改善。

销量快速增长,价格下跌导致盈利承压。22年全年风机销量为7.3GW,同比增长21.1%。23Q1风机销量0.9GW,同比下降41%。Q1为风电装机的淡季,预计Q2将有明显的环比改善。22年风机制造业务毛利率为18.6%,同比下降0.5pct,大兆瓦海上风机的盈利较优,6.XMW以上(主要是海风)的风机毛利率为25.4%,同比增长0.5pct。23Q1风机制造业务的毛利率为5.0%,同比/环比分别下20.7pct/6.4pct,Q1出货基本为陆上风机,预计Q2出货结构将有所改善,盈利能力环比Q1提升,但是风机价格仍在低位,盈利能力还将持续承压

在手订单充沛,出海进程加速。22年新签订单总量以及新签海上订单量均位列行业第一,截至23年3月底,公司在手订单容量32.25GW。海外方面,22年实现海外收入12.5亿元,同比增长628.1%。

电站“滚动开发”加速,风光储氢一体化布局初步成型。23Q1公司电站运营收入4.1亿元,同比增长30.8%。截至23年3月底,公司在运营电站1.56GW,在建电站3.59GW,相比去年同期增加1.44GW。此外,22年光伏异质结电池片和组件生产线顺利投产,钙钛矿电池研发取得重要突破,储能系统出货1087MWh,风光储氢一体化布局持续完善。

盈利预测与投资建议:考虑风机中标价格仍在不断走低,审慎考虑下调公司盈利预测,预计23-25年公司实现归母净利润45/59/77亿(下调12%/下调12%/新增),当前股价对应23-25年PE为10/8/6倍。考虑到公司是海上风机的龙头,有望充分受益于国内外海风的高景气度,调整目标价为39.80元/股(对应23年20X,下调12%),维持“买入”评级。

风险提示:国内装机需求不及预期;原材料价格波动风险等。

业务分析

公司发布22年年报和23年一季报,业绩略低于预期。22年实现营业收入307.5亿元,同比增长13.0%;归母净利润34.5亿元,同比增长9.4%。其中Q4实现营业收入90.8亿,同比增长4.1%;归母净利润-1.1亿元,同比下降111.7%。23Q1营业收入27.2亿元,同比下降61.8%;归母净利润-2.3亿元,同比下降116.1%。主要系22Q4和23Q1基本没有海风订单交付,导致盈利下滑较多,预计23Q2起将陆续有海风订单交付,盈利将环比改善。

1.1 风机销量快速增长,价格下跌导致盈利承压

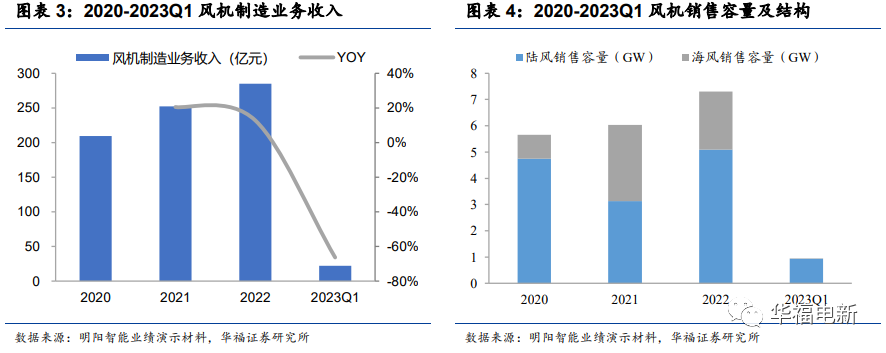

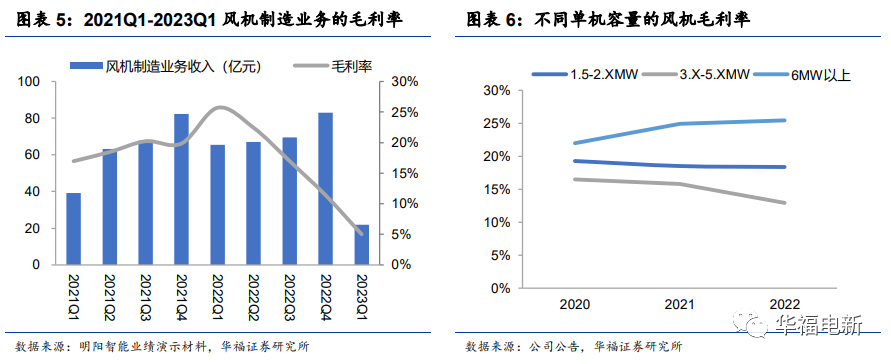

1)收入:根据公司业绩演示材料的数据显示,22年全年风机制造业务(年报中披露的风机及相关配件收入和电站产品销售收入合计,下同)实现收入284.8亿,同比上升12.8%,其中22Q4实现收入83.0亿,同比增长0.9%,23Q1实现收入22.0亿,同比下降66.3%。2)销量:22年全年风机销量为7.3GW,同比增长21.1%,其中陆风销量5.1GW,同比增长62.3%,海风销量2.2GW,同比降低23.4%,主要系海风抢装潮结束,行业需求下滑的影响。23Q1风机销量0.9GW,同比下降41%,主要系去年同期有部分海风抢装潮订单的交付,形成了高基数。Q1为风电装机的淡季,预计Q2将有明显的环比改善。3)盈利:22年全年风机制造业务销售毛利率18.6%,同比下降0.5pct,其中Q4销售毛利率为11.4%,同比/环比分别下降8.5pct/5.6pct,主要受风机价格下跌影响。分产品看,6.XMW以上(主要是海风)的风机毛利率为25.4%,同比增长0.5pct,说明大兆瓦海上风机的盈利能力较优,后续随着海风需求的爆发,海风出货占比提升有望带动盈利能力改善。23Q1风机制造业务的毛利率为5.0%,同比/环比分别下降20.7pct/6.4pct,Q1出货基本为陆上风机,预计Q2出货结构将有所改善,盈利能力环比Q1提升,但是风机价格仍在低位,盈利能力还将持续承压。

1.2 在手订单充沛,出海进程加速

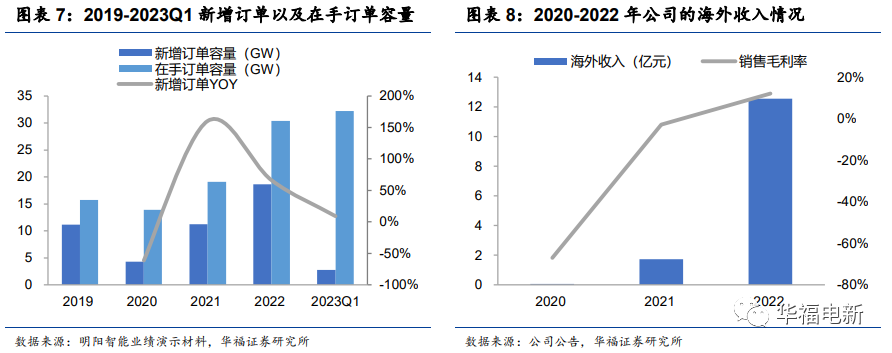

新增订单快速增长,在手订单充沛。22年全年新增订单18.7GW,同比增长66.1%。根据Wood Mackenzie统计, 22年公司新签订单总量以及新签海上订单量均位列行业第一。23Q1新增订单2.8GW,同比增长9.1%。截至23年3月底,公司在手订单容量32.3GW,在手订单规模持续攀升。

大兆瓦机型研发持续推进,风机产品力突出。报告期内,公司继续积极推动全行业风机大型化的进程。陆上风电方面,公司陆上风电超大机型MySE 7.15MW顺利下线,并发布了MySE 8.5MW陆上机型;海上风电方面,公司MySE 12MW海上风机顺利下线,同时发布了双转子漂浮式海上风电平台Ocean-X;在风电叶片方面,公司自主研发设计和制造的111.5米抗台风型叶片和126米抗台风型叶片相继下线。在Windpower Monthly发布的2022年度“全球最佳风机”榜单中,公司MySE6.25-200机型入选“全球最佳陆上风机(5.6MW以上)”第一名;MySE12-242机型入选“全球最佳海上风机”第三名;MySE260叶片也被评选为2022年度“全球最佳叶片”第二名。公司通过持续推动风机大型化和轻量化,使得风机单位材料消耗量不断下降,从而进一步降低风机产品的材料成本和制造成本。

海外收入大幅增长,出海进程加速。22年全年实现海外收入12.5亿元,同比增长629.1%,销售毛利率为12.1%。22年初为位于富山县入善町海域的海风项目提供并交付三台MySE 3MW抗台风机,成功进入日本海风市场。22年上半年完成了意大利Beleolico 30MW海风项目的交付,实现了国内风机企业在欧洲海风市场销售为零的突破。2022年7月,公司成功发行全球存托凭证(GDR)并在伦敦证券交易所挂牌上市(代码MYSE.L),提高了公司在海外市场的知名度,有助于公司产品进入到盈利更高的欧洲海风市场。

1.3 电站滚动开发加速,风光储氢一体化布局初步成型

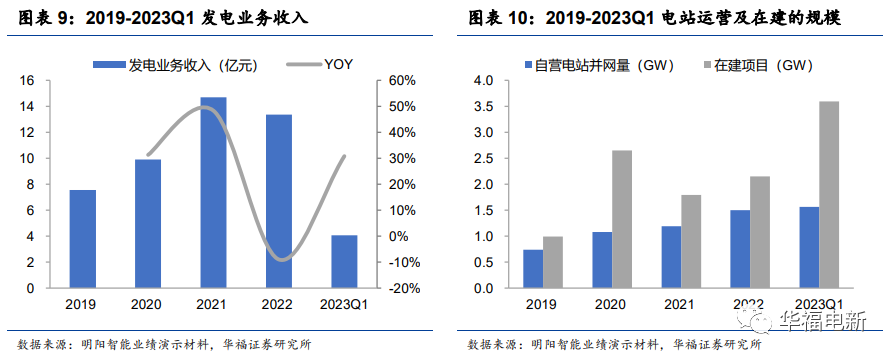

电站滚动开发加快,盈利能力有望持续上升。22年公司电站运营实现收入13.4亿元,同比降低9.0%。23Q1公司电站运营收入4.1亿元,同比增长30.8%。截至23年3月底,公司在运营电站1.56GW,在建电站3.59GW,相比去年同期增加1.44GW。广东阳江500MW海上风电项目和海南东方1500MW海上风电项目均已开工。随着风机价格战日趋激烈,公司有着丰富的电站资源储备,通过加速电站的滚动开发,能拉动风机产品的销售,稳定盈利能力,增强竞争优势。

光伏、储能、氢能产业逐步落地,风光储氢一体化布局初步成型。报告期内,公司的光伏异质结电池片和组件生产线顺利投产,钙钛矿电池研发也取得了重要突破,储能系统业务出货1087MWh,出货量位居“储能领跑者联盟”(EESA)统计的国内储能系统集成(不含户储)行业第九名。随着公司风光储氢一体化布局得到进一步完善,结合自身风光储氢整体电站设计能力,公司风光储氢协同效应初显。

1.4 盈利预测与投资建议

考虑风机中标价格仍在不断走低,审慎考虑下调公司盈利预测,预计23-25年公司实现归母净利润45/59/77亿(下调12%/下调12%/新增),当前股价对应23-25年PE为10/8/6倍。考虑到公司是海上风机的龙头,有望充分受益于国内外海风的高景气度,调整目标价为39.80元/股(对应23年20X,下调12%),维持“买入”评级。

风险提示:国内装机需求不及预期;原材料价格波动风险等。