中国能源资讯网

中国能源资讯网在过去的十年间,光伏和风电之所以成为全球增长最快的能源类型,核心因素在于成本的迅速下降。但是这一增长趋势可能会因为原材料上涨而逆转。

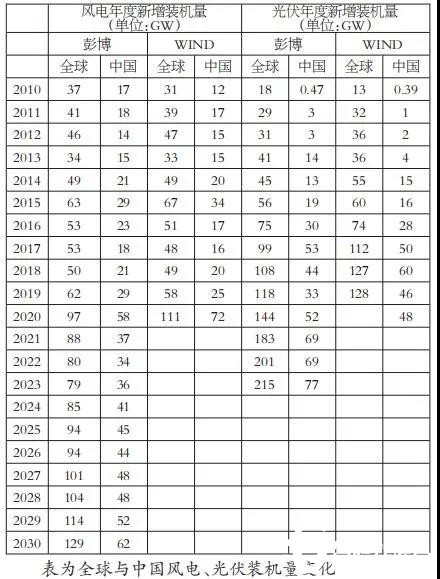

全球风电装机量测算

数据显示,2020年全球累计风电装机量733GW,其中中国为282GW;2020年全球新增风电装机量111GW,其中中国为72GW。根据彭博预测,2021—2030年,全球累计新增风电装机量为969GW,其中中国为447GW。“2020北京风能大会”上,400多家风电企业首度发起联合宣言,宣言保证,将年均新增风电装机50GW以上。2025年以后,中国风电年均新增装机容量应不低于60GW,到2030年至少达到800GW,据此测算,中国2021—2030年之间累计新增风电装机量518GW,高于彭博预测,调整彭博数据中关于中国的新增风电装机量,整体预计2021—2030年之间全球累计风电装机量1040GW。

全球市场光伏装机量预测

数据显示,2019年全球累计光伏装机量为693GW,其中中国为225GW,2020年中国新增光伏装机量48GW。根据彭博数据调整预计2020年全球累计光伏装机量833GW,高于欧洲光伏产业协会公布的最新全球累计光伏装机量773.2GW;整体判断2020年全球光伏装机容量在800GW附近。

对于未来,中国光伏行业协会预测,“十四五”期间,国内年均光伏新增装机规模一般预计是70GW,乐观预计是90GW。彭博预测2021—2023年全球年均光伏新增装机规模在200GW,我们以此测算可推出2021—2025年全球新增发电装机量1000GW。欧洲光伏业协会在2021年9月1日发布的《全球市场展望》预测称,2021—2025年累计光伏新增容量1097GW。在最佳条件下,2021—2025年累计光伏新增容量将达1374GW,在中等条件下,预计全球光伏装机总量将在未来5年达到以下里程碑:2021年900GW,2022年1100GW,2023年1300GW,2024年1600GW以及2025年1800GW。整体预计,2021—2025年,全球光伏新增装机容量1000—1374GW。

全球风电和光伏新增耗铜量

铜在风电和光伏中的运用

铜在风电中的具体应用组件为塔筒电缆、机组内部升压器、机组外部升压器、风电场内部电缆、电机、开关设备、控制电线和电缆、接地电线和电缆等,应用范围较广。对于海上风电来说,各组件的铜使用强度均较陆上风电有所提升,尤其是电缆,电缆铜用量占比可高达59%。尽管不同技术对铜使用强度略有影响,但由于电机和增速箱用铜量在风电场整体的比例不高(8%—21%),整体影响有限。

光伏发电系统是由太阳能电池方阵、蓄电池组、充放电控制器、逆变器、交流配电柜、太阳跟踪控制系统等设备组成,其中汇流箱、变压器、铜导线等组件含铜量较多。

每GW耗铜量

风电中对铜使用强度影响最大的因素是陆上新装机与海上新装机的选择。Wood Mackenzie报告显示,陆上风电每GW装机需要消耗5400吨铜,海上风电每GW装机需要消耗15300吨铜,光伏系统每GW装机需耗铜5000吨。星展银行数据显示,陆上风电每GW装机需要消耗4000吨铜,海上风电每GW装机需要消耗10000吨铜,光伏系统中每GW装机需要消耗5500吨铜。

结合两家统计取均值,预计海上风电每GW装机需要消耗12650吨铜,陆上风电每GW装机需要消耗4700吨铜,光伏系统每GW装机需要消耗5250吨铜。

2021—2025年全球年均风电和光伏耗铜

根据上文测算2021—2030年全球风电新增装机量1040GW,考虑到2025—2030年风电建设加快,预计2021—2025年年均风电增量100GW。全球风能理会(GWEC)在2020年预测,2021—2025年全球陆上新增装机量分别为9.7GW、9.1GW、9.9GW、13GW、21.5GW,据此测算2021—2025年风电年均耗铜57万吨。根据上文测算2021—2025年在中等条件下,全球光伏装机总量会达到以下里程碑:2021年900GW,2022年1100GW,2023年1300GW,2024年1600GW以及2025年1800GW,以此测算光伏年均耗铜量108万吨,而在最佳条件下全球光伏年均耗铜量将达到144万吨。

整体判断在光伏增长一般情况下,风电+光伏在2021—2025年耗铜量为165万吨/年,在光伏增长最乐观情况下风电+光伏年均耗铜能达到200万吨增量。2020年,风电+光伏耗铜仅106.5万吨,相较于2020年年均边际增量达58.5万—93.5万吨,根据2020年全球铜需求2300万吨,边际增幅在2.5%—4.1%。

全球风电和光伏新增耗铝量

“碳中和”目标驱使下,减排是重中之重,太阳能、风能、潮汐等自然能源替代传统化石能源,进而减少碳排放,成为未来主要趋势。对应铝需求应用,最主要体现在光伏装机用铝需求上,风电装机用铝量相对有限。对光伏装机用铝增量的测算主要分为两个部分:一是单位GW装机耗铝量;二是未来光伏装机增量预测。

单位GW光伏装机耗铝量需求测算

铝型材在光伏领域中主要是用于制造伏边框和支架。

光伏边框单位GW耗铝量

光伏边框的尺寸主要受组件中硅片电池总尺寸影响,总尺寸=电池数量×单个硅片电池尺寸,实际情况是硅片尺寸和数量排列组合较多,所以参考组件龙头企业的主要产品及其尺寸,以此作为铝边框的尺寸标准。光伏边框所使用的铝合金类型,目前主要有6061、6063和6082三种,其密度分别为2.75g/cm3、2.69g/cm3以及2.71g/cm3。因此,光伏边框耗铝量为(横截面面积×组件尺寸长&宽×合金密度),最终得出单位GW光伏边框的耗铝量大约在0.9万—1.1万吨。

光伏支架单位GW耗铝量

光伏电站按照建设方式不同可分为分布式光伏电站和集中式光伏电站,铝合金支架则更多应用在分布式光伏电站。参考2016年国核电力规划设计研究院发表的《铝合金支架与钢支架经济性对比分析研究》一文,以淮南某20MWp分布式光伏发电项目为参考。该项目基本风压:0.35kN/m2,基本雪压:0.60kN/m2,支架设计使用年限为25年。采用单晶硅270wp组件,电池板组件尺寸为1650×990×40mm,每个组件19.5kg,44片组件为一个阵列。采用固定式,支架倾斜角度为23°。所有电池组件支架由立柱、斜梁、斜撑、檩条及连接附件构成。所选用铝合金主要材质为6063—T6型,表面采用阳极氧化处理,连接螺栓以及螺母垫片等采用C级普通螺栓。根据测算,单位GW分布式光伏电站所用支架耗铝量约为1.9万吨。

国内外光伏用铝年均需求量预测

根据上文对单位GW光伏装机耗铝用量测算,再结合中国光伏行业协会、欧洲光伏行业协会以及彭博数据预测,即“十四五”期间,国内年均光伏新增装机规模一般估计70GW,乐观估计90GW,全球光伏新增装机规模年均200GW。

那么光伏边框耗铝量国内部分为70×1万吨—90×1万吨,即70万—90万吨;光伏支架部分耗铝量主要集中在分布式光伏新增装机,该部分占比国内新增装机总量的32%,即70×32%×1.9=42.56万吨—90×32%×1.9=54.72万吨,即拉动铝需求年均约50万吨。

综合分析,国内光伏用铝需求年均大约在120万—140万吨;海外光伏用铝需求大约在(200—80)×1.9=228万吨。

全球风电和光伏新增耗锌量

锌在风电和光伏行业中主要功能在于以镀锌或富锌底漆的形式附着在钢材外表面以防腐蚀,在光伏行业中主要运用于碳钢光伏支架上的防腐。据了解,支架的厚度一般大于2mm,特殊部位厚度不应小于2.5mm。按照国标要求,对于2mm基材,局部镀锌厚度不应小于45μm,平均厚度不应小于55μm。

相关机构的研究显示,未来5年光伏用锌量年均范围为0—4万吨,整体新增量较小。而在风电行业中耗锌主要在风电塔筒及螺栓两大部分,内陆干燥地区的镀锌层要小于近海及海上风场等严重腐蚀环境,据测算陆上风电的钢材单位耗锌量约为100万—150万吨(均值125万吨);海上风电的钢材单位耗锌量约为120万—180万吨(均值150)。根据IRENA测算,陆上发电机场普碳钢需求约10万—14万吨/GW,取平均值为7万吨/GW;海上风电场普碳钢需求约11万—17万吨/GW,取均值为14万吨/GW。根据上文对海上和陆上2021—2025年风电装机量的预测,预计2021—2025年全球风电新增装机耗锌量年均值为10.3万吨,与2020年风电领域耗锌量相差不大,因此2021—2025年风电耗锌边际增长对锌基本面改善十分有限。

总结

铜:在光伏增长一般情况下,风电+光伏2021—2025年年均耗铜量在165万吨,在光伏增长最乐观情况下风电+光伏年均耗铜能达到200万吨增量,而2020年风电+光伏耗铜仅106.5万吨,相较于2020年增量仅为58.5万—93.5万吨,根据2020年全球铜需求2300万吨,边际增幅在2.5%—4.1%。

铝:在光伏增长一般情况下,2021—2025年光伏年均耗铝量在348万吨,在光伏增长最乐观情况下光伏年均耗铝量能达到378万吨增量,2020年全球光伏耗铝量为203.3万吨,那么这样来测算,相较于2020年增量在150万吨,2020年全球铝需求近6000万吨,边际增幅在2.5%,影响相对有限。

锌:锌在光伏领域用量非常少,未来5年年均用量仅1万—5万吨;风电领域2021—2025年年均用量10.3万吨,2020年风电领域耗锌量10.4万吨,因此2021—2025年风电耗锌边际增长对锌基本面改善十分有限。