中国能源资讯网

中国能源资讯网由于海上风电普遍位于东南沿海电价高、电力需求旺盛的省份,投资人在收益测算环节一般不考虑限电和电力交易对月结电价的负面影响。但是对于常年处于电力净流出状态的福建来说,这样的假设未必适用,投资人还需对电量及电价的长期趋势做合理估计。

沿海地区的外送省份

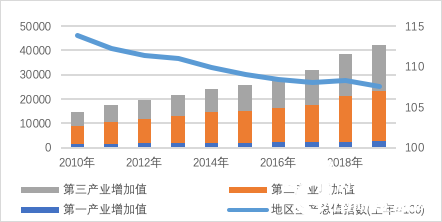

福建省的经济发展和用电需求在全国各省中处于中上段的位置。2019年,福建省地区生产总值首次突破4万亿,达到42395亿元,同比增长7.6%,在全国各省份中排名第8;全社会用电量2402.34亿kWh,同比增长3.83%,在全国排名第9。

图1 福建省地区生产总值分类(亿元)及增速

虽然地处东南沿海,但福建与其他省份存在几点显著不同。

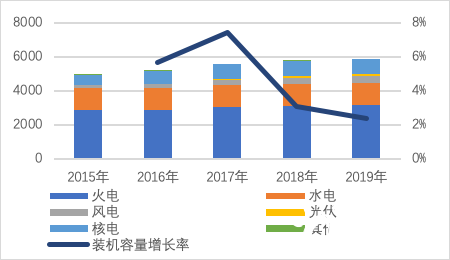

从电源结构来看,与大多数省份火电+新能源为主的电源结构不同,福建省煤炭资源相对匮乏而水电资源丰富,水电资源开发殆尽后,十三五期间福建省新增装机增长的方向不是常规的“新能源”而是以核为主的“清洁能源”。

图2 福建省历年装机容量结构(万千瓦)及增速

虽然十三五期间,福建省装机增长不算激进,但由于增量主要来自发电小时数较高的核电机组,发电量增速仍然超过同期省内用电增速。截止2019年底,省内水、核装机合计2192万千瓦,风、光装机合计545万千瓦,合计占比近半。

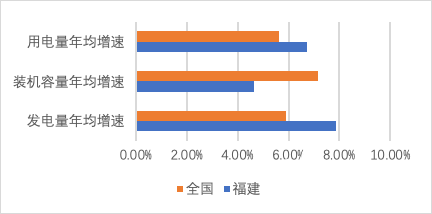

图3 福建与全国2015-2019年各类年均增速对比

由于水电资源丰富、核电装机激增、而省内用电增长有限,福建省是东南沿海唯一长期电力供过于求、尤其在汛期需要外送的省份,而且窝电形势自十二五期间就已经开始。

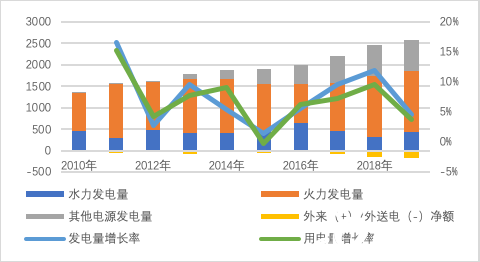

图4 福建省历年发用电量构成(亿千瓦时)及增速

并不明确的消纳方向

鉴于福建属于国网华东电网范围,福建省的外送通道是北上华东,而非南下广东。虽然浙北—福州1000千伏特高压交流输变电项目早在2014年12月就已经投运,但输电能力发挥不充分。根据国家能源局在2018年4月发布的监管报告,浙福线投产以来2015、2016年利用小时数仅为314和334小时,实际年平均功率是设计能力的3.6%和3.8%。

2019年以来,虽然外送电量明显提升,但外送去向并不明确。目前福建外送电量主要在华东各省通过市场化交易散点消纳。比如,根据国网华东分部发布的2020年浙福特高压年度交易无约束出清结果,成交的总电量177.58亿kWh被分成四份,其中福建送江苏80.43亿kWh、送浙江76.03亿kWh、送安徽20.46亿kWh、送上海0.65亿kWh。整体上,福建电力外送落点的义务性偏弱,兄弟之间搭把手共渡难关的意味更深一些。

另一方面,在外送电量并未明显改善的情况下,福建省新增装机规划并未停止,核电和海上风电的潜在增长空间尤其突出。

宁德核电站1号机组于2013年4月正式商运,实现福建核电零的突破;此后,宁德、福清核电站各4台机组分别于2016年7月和2017年9月全部建成投产。目前,福建核电总装机达871万千瓦。

根据福建发改委披露的数据,今年上半年,福清、霞浦、漳州、宁德四个核电基地累计投资约52亿元,完成年计划的47%。其中,福清核电站5号机组预计将于2020年并网发电,6号机组计划2021年投产;漳州核电站1号、2号机组将在2024年和2025年投入运行,届时核电装机容量将增加474.6万千瓦。

海上风电方面,虽然国补取消抑制了十四五期间的新增空间,结合核准和招标情况来看,今明两年将有合计300万千瓦左右的已核准海上风电项目集中建设并网,到2021年末,风电装机将比目前增长仅80%。

两次降价的核电机组

电力供过于求的局面下,辅助服务和市场化交易是促进消纳的必然选择。

根据福建能监办披露的信息,2019年福建省电力辅助服务市场补偿总费用同比增长32.6%。另一方面,虽然名义上福建省不存在保障小时数概念而应该全额优先并网,但实际上根据福建省工业和信息化厅发布的《2020年电力市场交易方案》,核电、陆上风电均需拿出一定发电比例参与交易。

2020年,福建省安排市场交易电量规模约为800亿kWh,其中陆上风电市场电量12亿kWh,核电机组市场电量220亿kWh左右,是仅次于火电的第二大交易品种。

而且,在电力交易之上,其实核电机组的标杆电价已经被砍过一刀。

根据2013年发改委发布的《关于完善核电上网电价机制有关问题的通知》,我国2013年以后投产的核电机组标杆上网电价应为0.43元/kwh。但是,2017年7月,福建省物价局发布《关于调整核电上网电价的通知》,对福建并网核电电价进行了追溯调整:2016年以后投运的宁德3号机组、福清2号机组含税上网电价下调为0.4055元/kWh,宁德4号机组、福清3号机组含税上网电价下调为0.3717元/kWh,而且上述上网电价调整自各机组正式商运之日起执行。

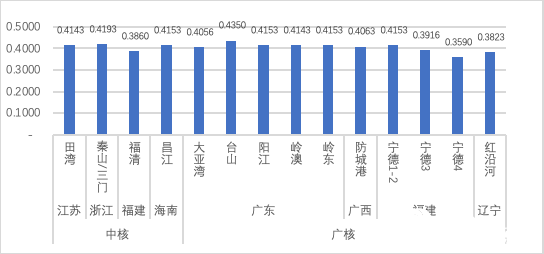

图5 中核及广核年报披露各核电机组2019年平均含税上网电价(元/kWh)

叠加了标杆电价下降(即补贴部分下降)和电力交易影响(市场化交易比例约为30%,综合电价约下降0.02元/kWh,4%),福建核电机组实际上网电价低于标杆水平。即便如此,福清1号和4号机组发电量仍然是中核集团范围内发电小时最低的机组。在这种状况下核电建设势头不减,在单纯拉动投资之外,项目投资回报能否达到预期还需引起关注。

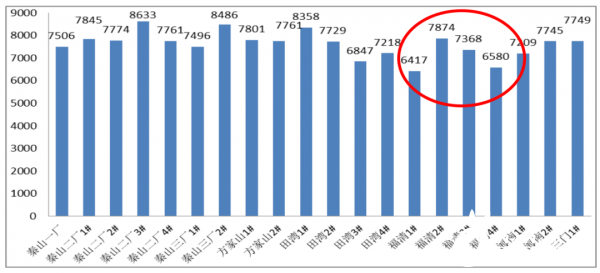

图6 中核年报披露各核电机组2019年平均发电小时

海上风电的电价启示

2020年7月,福建省工信厅等十部门联合印发《关于进一步加快新能源汽车推广应用和产业高质量发展推动“电动福建”建设三年行动计划(2020—2022年)》。建设“电动福建”的举措将有利于通过深度电能替代提升省内用电需求。不过,实质拉动作用显现预计仍需时日。

在电力供过于求、内需尚未爆发、外送交易随行就市、以及核电+海上风电的强供给之下,虽然目前海上风电无需参与交易,但十四五期间,福建省海上风电参与市场化交易在所难免。

投资人在对海上风电项目投资评估中应借鉴核电市场化交易的比例与价格,合理预计月结电价的长期合理水平。

当海风遇到外送,月结电价不可高估。