中国能源资讯网

中国能源资讯网据欧盟委员会对关键净零技术制造业的市场和技术状况研究报告,欧盟净零产业的竞争力因关键的净零技术及其供应链而异,存在重大的供应安全漏洞和风险。今天介绍风电相关的分析。

风能行业在欧盟拥有强大的影响力。2020年,WindEurope/WoodMackenzie判定全球约有约800家制造厂,其中大部分在中国(45%)和欧洲(31%),其次是印度(7%)、巴西(5%)和北美(4.5%)。

在技术发展方面,欧盟在风能领域处于领先地位,反映在私人和公共投资的份额以及高价值发明的比例上。2017-2019年期间,欧盟在高价值发明中的份额为59%,其次是美国(17%)和中国(9%)。底部固定式海上风电和陆上风电仍然是风能行业的主要技术,但浮动式海上风电将逐渐增加。目前海上漂浮风电的技术成熟水平(TRL)在TRL 4-9之间,最高的是Spar浮标和半潜式技术(TRL 8-9)。

鉴于亚洲公司和美国在全球市场上的竞争日益激烈,为了保持其技术领先地位,欧盟需要进一步的研究和创新。从技术上讲需要提高效率,包括在涡轮机层面通过新的设计和材料,系统层面通过风力控制和电网管理。欧洲需要特别关注关键材料回收和替代,更为关键的是用于风力设备的某些特定原材料的供应,因为欧盟在这方面严重依赖第三国。

预计欧盟将在2023-2027年期间安装98吉瓦的新风电场,其中65吉瓦在陆上,33吉瓦在海上。根据目前估计的制造能力,并假设欧盟制造商可以跟上风力涡轮机的技术进步,到2030年欧盟制造业可能会增长76%。根据这一估计,制造能力与2022-2030年的新增风电容量相匹配。

风电行业依赖于几种原材料和加工材料,例如用于涡轮发电机永磁体的稀土元素是风电行业的关键原材料,而用于风力涡轮机主框架中铁合金金属的铌则有较高供应风险,因为欧盟85%的需求来自巴西。叶片制造商对资源的依赖性很强,因为大多数轻木都来自厄瓜多尔。

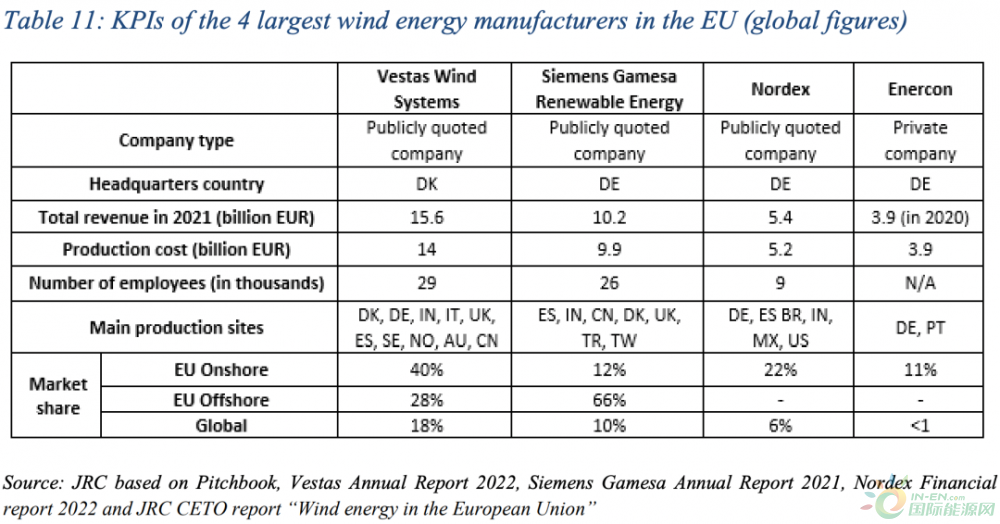

欧洲原始设备制造商(OEM)在风能领域占据领先地位。2021年,欧洲领先的原始设备制造商提供了欧洲安装的约90%的涡轮机,北美56%,拉丁美洲91%,非洲和中东87%。