中国能源资讯网

中国能源资讯网近日,华达股份发布《2019年半年度报告》。

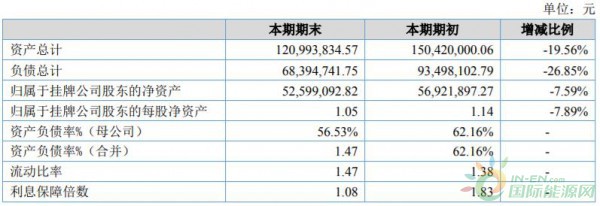

《报告》显示,公司营业总收入32,176,229.90元,比去年同期下降了17.4%,归属于挂牌公司股东的净利润677,695.55元,比去年同期下降了87.67%,基本每股收益为0.01元,比去年同期下降了90.91%。

报告期内,公司实现利润总额和净利润分别为 512,669.32 元和 677,695.55 元,同比分别下降了92.45%和87.67%,报告期内业务规模和盈利能力大幅下降,原因为上犹2期项目、定南云台山等项目施工地雨季长,产品无法正常发货,从而导致收入及利润相应减少。

2019年公司按照上年度末制定的公司战略发展规划及经营计划方针实施,重点为增加参与投标项目,扩大业务量。在人才方面,公司将针对公司在人才储备方面的不足之处,加大人才培养力度,适当引进人才,包括技术、质控监理和生产管理人员,不断完善各部门工作流程,进一步提升公司规范化运作水平。

报告期内,因公司业务规模快速增长,各期期末的存货增长较快。报告期内,公司存货主要由原材料、在产品、库存商品等构成,期末存货账面价值 31,648,524.88 元,占当期末流动资产比例为 33.86%,占当期末总资产的比例为 26.16%。公司的存货金额较大符合行业特点和公司的经营模式,但是存货较大占用了公司较多的流动资金,资金成本较高。未来,若公司由于客户项目变更或取消等原因导致原材料、产品等价格下降超过一定幅度时,公司的存货可能发生减值,将对其经营业绩和盈利能力造成不利影响。

其次,由于风机塔架产品外形尺寸比较大,运输比较困难,属于超高、超长、超宽运输物品,产品生产地如接近风力发电场,路况条件较好,则运输难度较低,交货便利,运输费用较低,否则运输费用较高。因此,公司产品运费的高低与运输距离和路况条件直接相关。同时,公司产品的运费占销售收入的比例通常超过 15%,占比相对较高,因此,运费对公司利润的影响较大。公司在确定合同价格时,通常会结合项目情况综合考虑所需运费进行报价,但不排除由于运输条件变化、运输价格上涨等原因导致运费预算不足的风险。若公司无法从客户处取得运费补偿,则可能对公司的业绩造成不利影响。

另外,公司所处风电塔筒行业的周期性与宏观经济的走势相关,宏观经济及下游行业经济周期的变化会对本行业的市场规模产生一定影响。公司下游行业为风力发电行业,下游行业受宏观经济及风力发电政策的影响会间接传导至公司所处的风机塔架行业。当政策鼓励风电行业的发展,宏观经济处于上升阶段时,风力发电需求旺盛,行业迅速发展;反之,当宏观经济处于下降阶段时,风力发电需求萎缩,行业发展则放缓。若宏观经济形势不佳,客户在风力发电设施建设方面的投资存在减少、延迟或取消的可能,会对公司的收入和盈利情况造成不利影响。

据“新三板+”App AiLab显示苏州华达环保设备股份有限公司,成立于2006年,法人姚雪根,2006年4月24日,公司前身苏州市华达环保设备有限公司成立。2017年6月30日,整体变更为苏州华达环保设备股份有限公司。其主营业务为风力发电塔架设备的研发、生产和销售。

原文链接:华达股份:2019年半年度报告

2019上半年华达股份实现盈利同比下降87.67%

未经允许不得转载:中国能源资讯网 » 2019上半年华达股份实现盈利同比下降87.67%

相关推荐

- 新疆油田阿勒泰吉木乃80万千瓦风光发电项目光伏工程和风电(二标)建设进入冲刺阶段

- 今年前7月,爱尔兰风能提供了31%的电力

- 科普丨什么是超导直驱发电机?

- 罗马尼亚第二次能源差价合约成功拍卖2751MW项目

- 黑山首批大型私营风电和光伏项目将于2026年投运

- 长安新能源青树嘴100MW风电项目开工

- 乌兹别克斯坦布哈拉风电项目赞克尔迪风场实现“250万安全工时”

- 湖南灵官二期风电项目顺利开工

- 能投股份通泉风电场扩建项目首台机组吊装完成

- 永宁风电场扩建项目首批机组并网投产

- 河北崇礼区石嘴子乡200MW风电项目启动竞配!

- 全国风光装机18年历史数据总览!内蒙、新疆、河北领跑全国!

- 30MW!广西博白谷王嶂风电场项目获核准

- 100MW!广西博白大垌风电场获核准

- 200MW!广西博白石观嶂风电场二期工程获核准

- 广西资源县150MW风电项目遴选开发企业

- 科普丨水平轴与垂直轴风电机组有什么区别?

- 河北滦南县启动部分光伏、风电项目竞配