中国能源资讯网

中国能源资讯网疫情影响有限,风电发展趋势不改

2020年1-5月,受疫情影响,国内风电新增装机4.90GW,同比下降28.78%。考虑2020年为陆上风电平价上网前最后一轮抢装,随着疫情的逐渐好转,风电抢装行情将带动2020年国内新增风电装机超过30GW,同比增速超过20%,其中最重要的驱动因素为北方地区装机的复苏和海上风电的崛起。这主要得益于一方面随着限电的持续改善,北方地区逐步解禁,良好的资源条件和运输吊装的便利性将会为风电装机打开空间;另一方面,在竞价配置的情况下,开发商需要将比较好的已经核准的装机资源尽快完成,以锁定比较好的收益率,同时,部分省份加紧核准了一批海上风电项目,以锁定0.85元/千瓦时的电价。

风电估值处于底部,未来可期

从目前来看,风电板块的估值处于历史底部区域,行业投资价值开始出现。与估值下行趋势相反,近年来风电板块营收快速增加,行业盈利能力显著提升。2019年风电板块实现营业收入993.25亿元,同比增长超过95%;归母净利润61.76亿元,同比增长超过120%。估值和业绩的反向变动主要原因是市场上对风电行业2021年后补贴取消的顾虑。

个人认为,2021年新增风电装机仍将持平,海上风电、大基地和高电价优质资源区支撑后补贴时代行业稳定发展:海上风力资源充裕,当前6S级机组已经相对成熟,随着吊装和消纳条件改善,海上风电或为未来新的增长点;三北地区随着弃风率下降有望加速回归,三北大风电基地落地,为行业长期发展注入持续动力;而中东南高电价优质资源区或将成为分布式风电发展的主要动力。

风机毛利逐步回升,部件供需依然紧张

对于风电整机来讲,随着招标价格的回升和低价订单交付完毕,交付的风电整机的毛利率也将逐步回升;对于风电零部件企业将来,为了支撑旺盛的需求,部分零部件企业在2019年下半年完成了产能的扩张,支撑了2020年出货量的提升,同时依然紧张的供需,支撑着产品的价格。

随着风电装机旺季的来临,风电机组的招标价格在进入2019年后逐步回升,其中2MW风电机组的价格已经从最低点的不足3200元/千瓦回升到3600-3700元/千瓦,甚至部分项目的投标价格在约4000元/千瓦。2.5MW风电机组的价格从最低点的约3300元/千瓦反弹到约3900元/千瓦,一方面反映了风电机组价格在触底后反弹的趋势,另一方面反映了在装机旺季来临时供需的紧张进一步推高了边际的价格水平。而招标价格的回升在后续风电机组的毛利率上也将有所反馈。

风电机组价格变化情况(单位:元/千瓦)

数据来源:金风科技

抢装期零部件紧缺,上游龙头优先受益。在抢装背景下,整机商的订单量大幅提升,各厂商保持满产,对零部件的需求极速增加。相较于整机商,风机零部件厂商的业绩弹性更高,按风机各部分成本来看,主要零部件如叶片、齿轮箱、塔架、发电机等环节都将有比较高的利润增长。

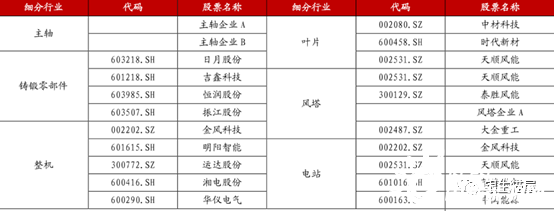

风电行业上市公司标的

核心标的投资逻辑

日月股份:风机铸件龙头,大型重工装备铸件行业是较为典型的规模行业,唯有规模化经营才能有效降低经营成本、抵御市场风险,提升企业的核心竞争能力。截至目前,公司拥有年产40万吨铸件的铸造产能规模,形成了年产10万吨大型铸件精加工能力。下一步,公司将根据市场变化,稳步推进募投项目的建设以及内部技改项目。此外,去年上半年公司投资建设“年产18万吨(一期10万吨)海上装备关键部件项目”已经开始释放产能,良好的区位优势将为广东、福建、浙江、江苏等国内海上风电核心建设地批量提供海上大型风电铸件。

天顺风能:风电塔筒龙头,叶片和产能不断扩张,受原材料钢价影响成本下降,毛利率提升,盈利能力较好。公司位于全球各地的风塔生产基地均为所在区域规模最大、生产效率最高的专业制造工厂之一,形成较强的规模优势和与客户、供应商的议价能力。2019年,风塔产销量增幅均超过33%,叶片产销量涨幅超过150%,产能充分释放,库存相较去年降低88.9%。公司有望具备产能78万吨,年内产量有望达到70万吨。同时公司持续推行扩产计划,2020年1月,公司投资设立商都县天顺风电设备有限责任公司,项目总投资约6亿元,建成后预计年产能为12万吨。另外,公司投资建设天顺(射阳)风电海工智造项目,建成后预计每年可生产风电海工产品约25万吨。

整机厂商:

金风科技:公司是国内风电领域的绝对龙头,市场占有率多年保持第一,直驱技术业内领先。随着国内20年和21年的风电抢装持续,公司业绩确定性较高;

明阳智能:国内海上风电领域的龙头企业,半直驱技术大幅领先行业。公司市占率多年保持第三,未来有望向第二发起冲击。凭借着半直驱技术在海上的优势以及广东省政府对海上风电的大力支持,公司近年来海上风电业务高速发展,未来前景可观。

运达股份:传统老牌风机供应商,聚焦核心陆上产品,绑定龙头央企客户,未来“风机运维+场运营”延伸产业链,致力于提供风电全生命周期的服务。

风险提示:政策风险,消纳改善和新增装机不及预期;风电开工进度抢装行情低于预期;产业链价格大幅下滑