中国能源资讯网

中国能源资讯网11月4日,风电板块强势爆发,个股掀起涨停潮。在山东板块,专注生产风电机舱罩以及风电叶片模具的20cm涨停,风电主轴制造商涨幅逾10%。

“山东将打造千万千瓦级海上风电基地和千亿级山东半岛海洋风电装备制造产业基地。”11月2日,在山东省政府新闻办召开的新闻发布会上,山东省海洋局海洋战略规划与经济处处长段建文在答记者问时表示。

获得政策助力的山东风电板块,隐有腾飞之势。

山东12家风电股受益,总市值逾千亿

事实上,截至11月4日,山东风电板块的上市公司A股总市值已超千亿,达到1098.9亿。

据统计,山东共有12家风电概念上市企业,包括双一科技(300690.SZ)、金雷股份(300443.SZ)、、、、、、、、、和。其中,双一科技、金雷股份、天能重工、通裕重工与豪迈科技均是风电整机配件生产商,金雷股份是国内唯一一家专注风电主轴研发生产的企业,天能重工是国内风机塔架龙头,豪迈科技专注海上风电装备零部件加工;积成电子和金现代则为风电场提供新能源发电解决方案;、青岛中程与龙源技术则在风电场项目建设和运营上发力……

截至11月4日收盘,山东12只概念股中有11只股价实现上涨,其中,双一科技涨停,涨幅20.02%,金雷股份涨幅13.08%,天能重工与通裕重工涨幅均超5%,分别达到6.15%和5.48%。

风电是我国能源结构转型的重要抓手。海上风电具有运行效率高、输电距离短、就地消纳方便、不占用土地、适宜大规模开发等特点,是我国大力发展可再生能源的必然选择。据中国风能协会评估,未来我国海上风能资源技术开发潜力超过3500GW。聚焦山东省,山东海岸线全长3024.4公里,大陆海岸线占全国海岸线的1/6,仅次于广东省,居全国第二位,拥有丰富的海上风电资源。从需求端来看,山东是电力需求大省,用电增速较快,为大规模发展海上风电提供了足够的市场空间。

三大主线——海底电缆、风机基础、海上风机

最新发布的行业研报认为,海底电缆、风机基础和海上风机是海上风电产业链上的三大主线,建议重点布局。

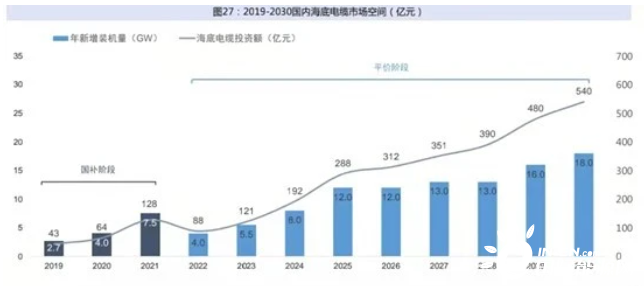

图片来源:国信证券行业研报

国信证券认为,假设2025年我国海上风电吊装容量可达到12GW,对应海底电缆市场需求将从今年的128亿元增长到288亿元;十四五期间我国继续保持规模化、深远海开发模式,海底电缆的需求在2030年可达到540亿元。11月4日,在投资者互动平台表示:“公司海底电缆用于风电,有订单!”在风电板块上涨的带动下,汉缆股份收盘涨幅定格8.39%,董秘王正庄向风口财经记者补充道:“目前海底电缆项目正在扩产。”

风塔及风机基础处于风电产业链中游,该行业毛利率较高,风塔行业毛利率长期处于17%-18%,风机基础的毛利率在20%附近。目前,该行业在A股只有4家上市公司,除了山东股天能重工(300569.SZ),还有、和,四家公司的国内市占率仅为27%,市场竞争性质较强,尚没有垄断型巨头出现,发展潜力巨大。

此外,山东打造千万千瓦级海上风电基地和千亿级海洋风电装备制造产业基地的举动,将进一步深化北方平价大基地项目的崛起。国信证券认为,在北方平价大项目基地崛起的结构性变化趋势下,风电行业将自下而上推动头部风塔企业扩产,行业集中度得到提升,预计2024年四家上市风塔企业市场占有率增至46%。

海上风机产业主要由风电整机零部件企业组成,可以细分为叶片、齿轮箱、发电机、轴承、变流器、铸件、主轴、塔筒和风塔法兰,这也是山东风电产业链的优势部分,12家上市公司中有5家从事风电整机零部件的研发生产。

抢装潮短暂退去业绩承压,平价上网或引起估值重构

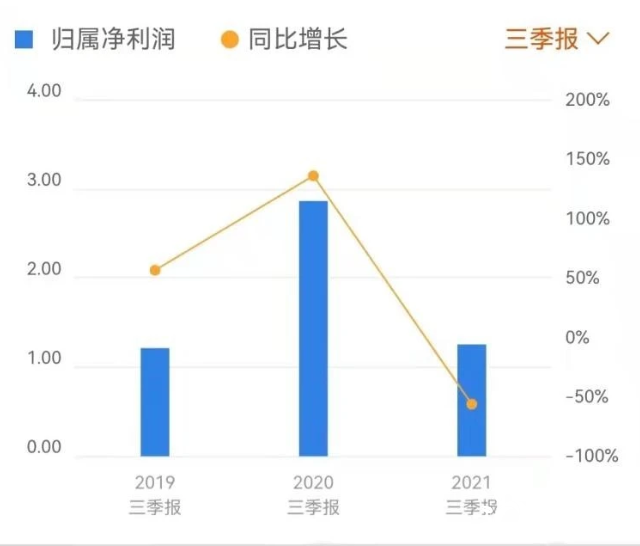

记者梳理三季报发现,即便是站在新能源转型的风口上,风电股业绩依旧承压。积成电子净利润同比下跌137.57%,双一科技也同比下降56.17%。这是因为风电行业有一个特殊的周期性现象——抢装潮。

抢装潮是指风电企业争先增设风电整机的现象,过去风电行业发展主要依赖于补贴政策,受政策影响,每一轮标杆电价的调整都会引发风电的抢装潮,临时抱佛脚“抢装”的后果就是供过于求,引发新增装机下降、弃风率抬升,进入下行周期,如此周而复始。

对于风电产业来说,此次抢装潮注定与过往依靠电价上涨触发的机制不同。2020年,“、碳达峰”目标引发了第一轮陆上风电的抢装潮,让风电整机零部件生产商分到“蛋糕”,2021年,陆上抢装潮告一段落,去年的高基数使得零部件生产商今年的业绩短暂承压。

双一科技净利润变动情况

然而,低谷不会持续太久,新一轮的海上风电抢装潮正蓄势待发。认为,中央部委政策布局稳中有升,大力推动“风光”大基地与风电下乡,地方省市政策跟进加速,看好风电加速落地。落地到山东,近日政府再次强调建设“千万千瓦级海上风电大基地”,以及“千亿级山东半岛海洋风电装备制造产业基地”,或将延续年底海上风电装机量增长态势。认为,2013-2020年我国海上风机装机容量CAGR达到53.41%,抢装潮的红利尚未完全释放。

长期来看,抢装潮后的行业凋零也将不复存在。上海证券认为,随着风电行业补贴退坡、平价上网,叠加政策驱动将熨平风电产业周期,并为其成长空间“松绑”,估值体系将会重构,估值水平有望大幅提升。