中国能源资讯网

中国能源资讯网2022年为装机小年+招标大年,招标价和成本端双降。

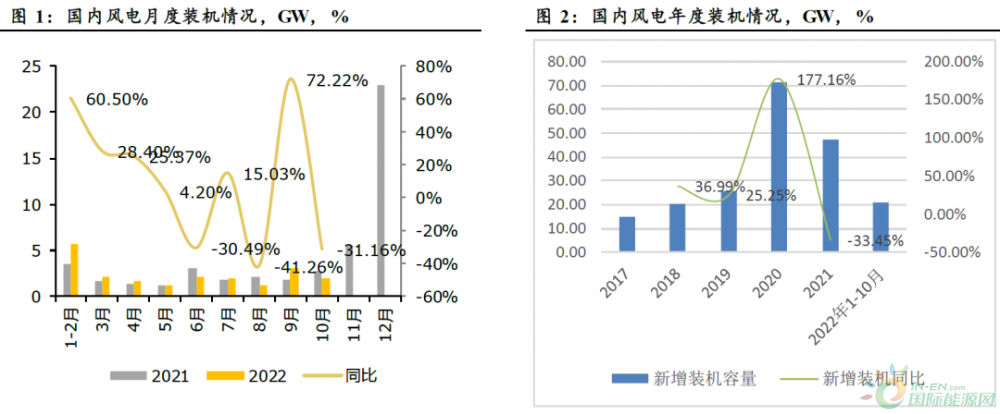

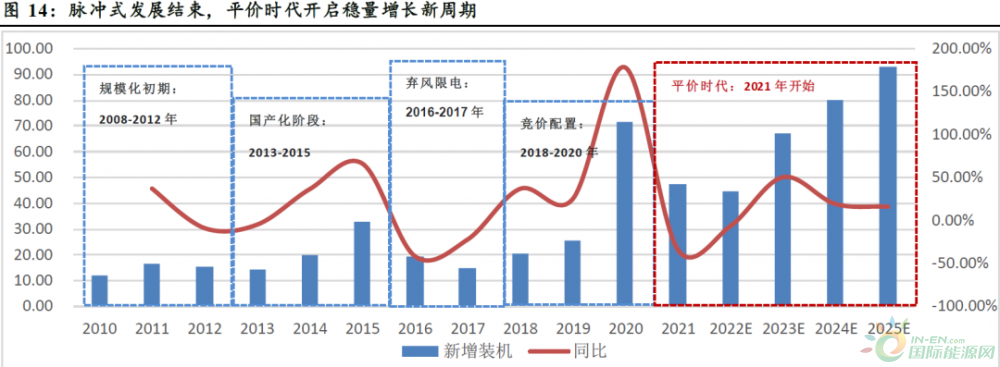

2022年1-10月份,国内新增风电装机21.14GW,同比增长10.2%,同比增加194万千瓦;新增光伏装机5824万千瓦,同比增长98.6%,同比增加2892万千瓦。

截至10月底,中国累计发电装机容量约25.0亿千瓦,同比增长8.3%。

其中,风电装机容量约3.5亿千瓦,同比增长16.6%;光伏装机容量约3.6亿千瓦,同比增长29.2%。

与同是新能源的光伏相比,今年以来风电新增装机增速明显放缓,主要是由于多地疫情散发、尤其是大量风电零部件比较集中的江浙沪等地全年疫情不断,导致产业链交付节奏受到明显影响。

而另一方面,2022年为风电招标大年。

根据金风科技和明阳智能等统计的风电公开招标量,2022年1-9月份风电累计招标规模已达76.3GW,同比增82.1%,其中陆风64.9GW,同比增加58.7%,海风11.4GW,同比增加1040%。

分季度来看:

一季度风电招标24.7GW,其中海风5.4GW,陆风19.3GW;

二季度风电招标25.8GW,创历史单季度新高。其中海风3.7GW,陆风22.1GW;

三季度风电招标24.01GW,同比提升130.87%,环比下降9.19%;

平价后风机降价趋势明显,22年进入低价企稳阶段。

陆风主流价格区间为1600-2200元/kw;海风主流价格区间为3500-4000元/kw。

“料重工轻”属性下,原材料价格进入下行通道有望改善风电设备的盈利空间。

2020年和2021年分别是陆风和海风抢装的最后一年,未来风电有望开启稳量增长新周期。

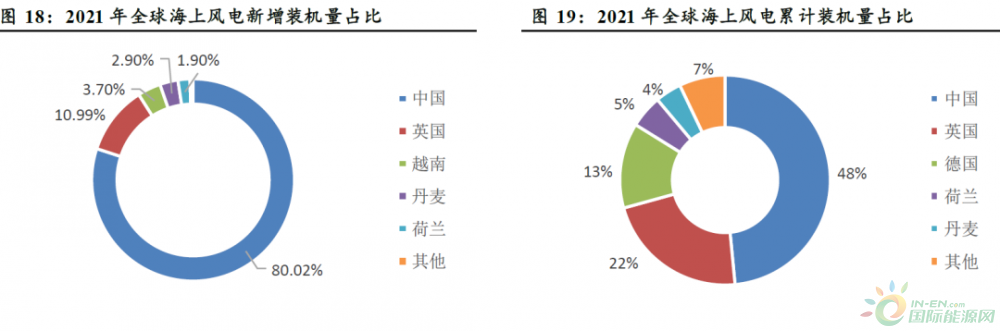

短期来看,沿海各省陆续出台“十四W”海风规划,海风迎来确定性高增长期。

“能源安全+碳中和”加速欧洲海风发展,而我国海上风电新增装机占比领先,出口逻辑有望逐步兑现。

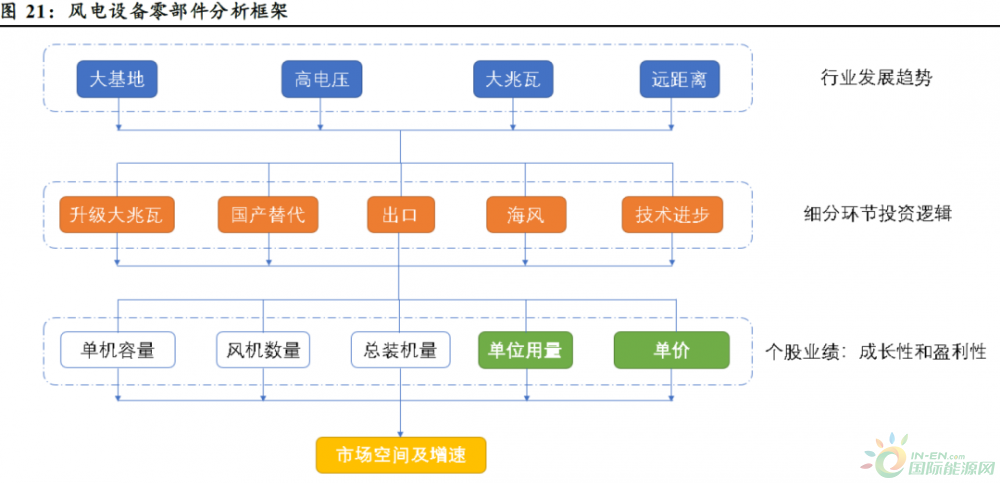

风电行业的发展趋势主要包括大兆瓦、高电压、大基地和远距离,细分环节的投资逻辑主要从“升级大兆瓦+国产替代+出口+海风+技术进步”等五个方面去筛选。

落实到个股,主要从量和价两个方面判断其未来的市场空间。整体分析框架如下:

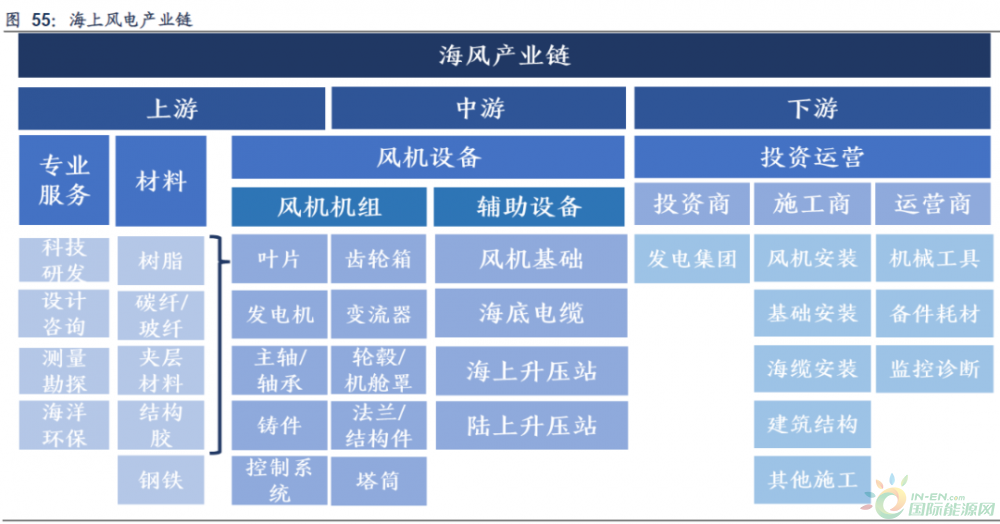

从海风的产业链来看,可以分为上游有关海风建设的测量勘探等专业服务、风机建设材料原材料商,风机各零部件设备商;

中游的风机整机组装和包括海缆在内的辅助设备商;

及下游投资运营商们,包括投资、施工及后期运营维护,较长的产业链,提供了更多的降价空间。

最后,财信证券对相应产业链个股做了业绩上的预测,如下: