中国能源资讯网

中国能源资讯网(今)7月26日,“光伏行业2018年上半年发展回顾与下半年形势展望”研讨会在北京召开。中国光伏行业协会副理事长兼秘书长王勃华对2018年上半年我国光伏产业发展情况做了精彩回顾并对下半年的发展形势做出了展望。

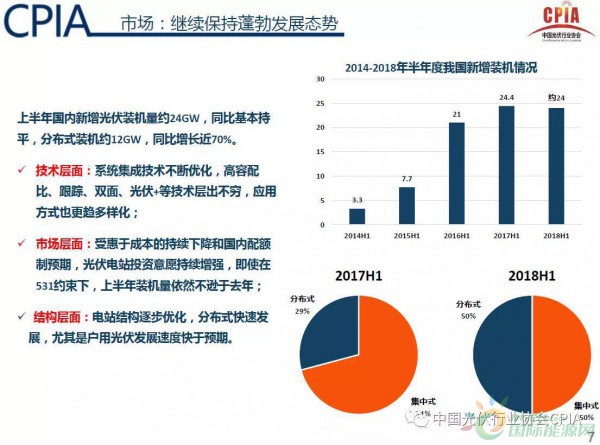

王勃华总结光伏上半年发展情况,从多晶硅、硅片、组件等多产业链进行详尽分析。

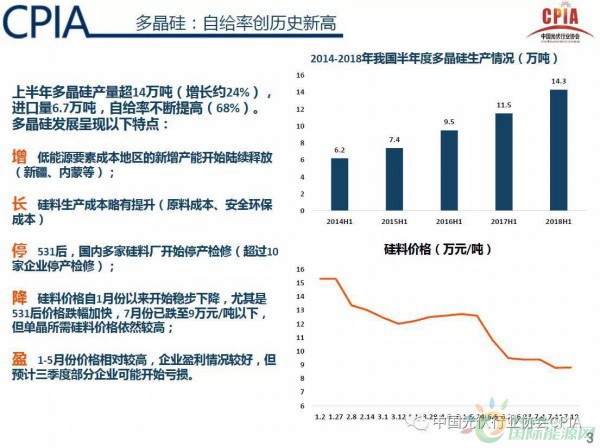

1、多晶硅:自给率创历史新高

上半年多晶硅产量超14万吨(增长约24%),进口量6.7万吨,自给率不断提高(68%)。

多晶硅发展呈现以下特点:

增:低能源要素成本地区的新增产能开始陆续释放(新疆、内蒙古等)

长:硅料生产成本略有提升(原料成本、安全环保成本)

停:531之后,国内多家硅料厂开始停产检修(超过10家企业停产检修)

降:硅料价格自1月份以来开始稳步下降,尤其是531后价格跌幅加快,7月份已跌至9万元/吨以下,但单晶所需硅料价格依然较高;

2、硅片:产量持续提升、价格快速下降

上半年硅片产量超过50GW(增长约39%),其中出口量超12GW。发展呈现以下特点:

增:单晶扩产和多晶金刚线技改产能陆续释放,市场供给仍在增加,但产能集中度在进一步提高;

停:上半年一些多晶硅企业受制于设备、资金等因素,陆续停产或破产,6月以来有加速趋势;

降:硅片价格持续下降,平均每月下降0.3元/片,至7月份,单晶降至3.3元/片(3.15),多晶降至2.2元/片(2.4-2.5)

3、电池片:转换效率持续提升

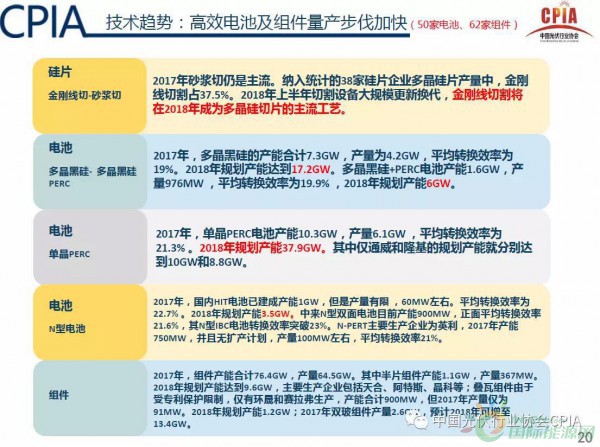

上半年电池片产量约39GW(增长约22%)。

技术层面:PERC技术产业化加速。单晶电池几乎全部采用PERC工艺,电池片量产平均效率>21.8%;

多晶PERC已开始进入产业化阶段,电池片量产平均效率≥20.6%;P型PERC电池已经开始向双面电池发展;

产业层面:技术升级仍在持续并加速,新装备、新工艺、新材料给旧生产线(加速折旧)带来巨大竞争压力;P型双面电池发展对N型电池发展带来一定影响;

生产成本:电池转换效率提升(不赚钱、主要靠此降本),以及国产正银的使用进一步推动电池片生产成本下降。

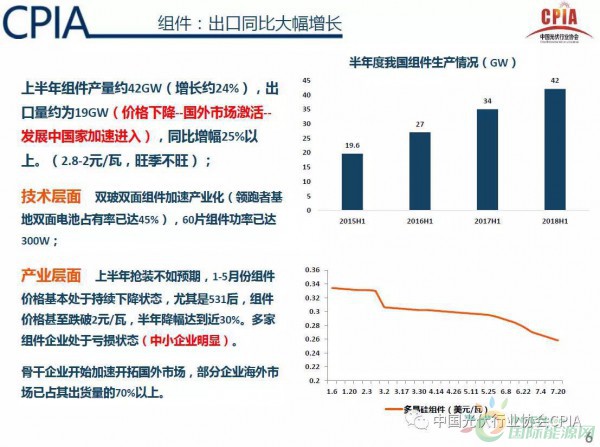

4、组件:出口同比大幅增长

上半年组件产量约42GW(增长约24%),出口量约为19GW(价格下降—国外市场激活—发展中国家加速进入),同比增幅25%以上。(2.8-2元/瓦,旺季不旺);

技术层面:双玻双面组件加速产业化(领跑者基地双面电池占有率已达45%),60片组件功率已达300W;

产业层面:上半年抢装不如预期,1-5月份组件价格基本处于持续下降状态,尤其是531之后,组件价格甚至跌破2元/瓦,半年降幅达到近30%。多家组件企业处于亏损状态(中小企业明显)。

骨干企业开始加速开拓国外市场,部分企业海外市场已占其出货量的70%以上。

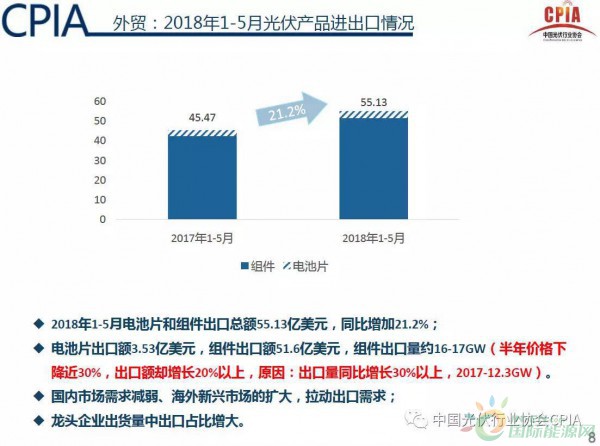

外贸:2018年1-5月光伏产品进出口情况

2018年1-51月电池片和组件出口总额为55.13亿美元,同比增加21.2%;

电池片出口额3.53亿美元,组件出口额51.6亿美元,组件出口额约16-17GW(半年价格下降近30%,出口额确增长20%以上,原因:出口量同比增长30%以上,2017为12.3GW)

国内市场需求减弱、海外新兴市场的扩大,拉动出口需求;龙头企业出货量中出口占比增大。

光伏产品出口市场的集中度持续降低,新兴市场为主的遍地开花局面持续扩大。

PPT详细内容如下: