中国能源资讯网

中国能源资讯网协合新能源近日将向申能股份出售两个分别位于湖南省及河南省的风力发电项目—东田协合及南召聚合全部股权,总计约2.99亿人民币,预计确认收益约4097万人民币。

整机商在卖自营风场先前已经分析过,开发商为啥也在卖风场呢?这与风电投资特性和行业形势不无关系。

风电投资开发成本高、周期长、资金回笼慢,这也使得很多民营开发商难以承受。此外,如今风电进入后补贴时代,风电开发利润被摊薄,加之疫情影响民营开发商资金压力骤增。

协合新能源原名中国风电,成立于2006年,2007年借壳香港医药在港交所上市,2015年更名。目前,China Wind Power Investment Limited持股13.48%是第一大股东,华电福新是第二大股东,持股10.34%。协合新能源不仅是民营开发商还是上市公司,还需要对股东收益负责。风场就是一个资金池,出售风场可以实现迅速变现资金回笼,短期内迅速抬升业绩。

而申能股份则不然。申能是国有企业,资金实力雄厚,长期持有盈利能力较好的风场则可以保障长远收益。因此,这笔买卖协合新能源回笼资金流且可以得到即时收益,申能虽增加投入但可以获得长远收益,实现双赢。

实际上,近期申能股份不断在增持风电场业务。

2019年11月,申能股份收购风脉武汉青海格尔木3个风电项目,共计装机150MW,项目交易总价为11.26亿元(112560.13万元);

12月底,申能股份收购协合风电拥有100%股权的陕西榆林府谷哈镇100MW 风力发电项目,交易总价为 92,115.67 万元,包含承接负债及现金支付股权转让价款;

2020年1月,申能股份拟现金支付2.46亿元,受让北京华扬拥有100%股权的青海华扬晟源新能源有限公司,青海华扬下属乌兰华扬拥有青海乌兰20万千瓦风电项目,项目动态总投资为15.60亿元。

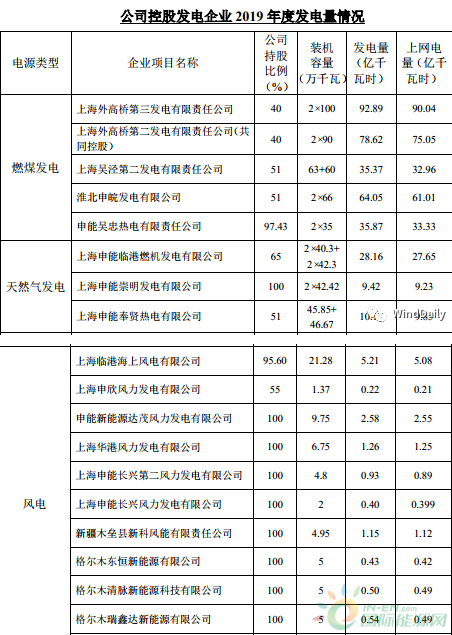

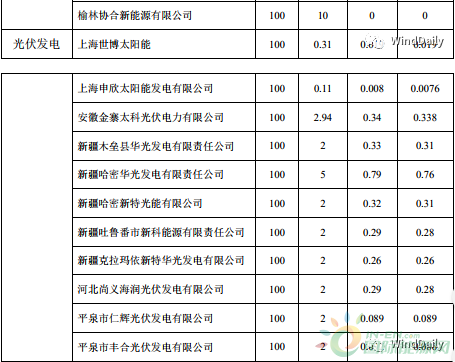

截至2019年底,申能股份控股装机容量为1145.83万千瓦,同比增加 12.32%。其中:煤电 705 万千瓦,占 61.53%;气电 342.56 万千瓦,占 29.90%;风电75.90万千瓦,占 6.62%;光伏发电 22.37 万千瓦,占1.95%。风电光伏占比仅占8.57%,申能集团仍是一个传统能源为主的公司。

如今的申能集团已经转舵,正在加快向清洁能源转型,这一系列的动作就是最好的例证。

附:申能股份2019年底装机量情况