中国能源资讯网

中国能源资讯网GTM近日发布了美国第二季度市场调查报告,报告显示,2018年H1,美国市场光伏总装机为4.7GW,其中Q2装机2.3GW,预计2018年全年光伏装机与2017年持平,约10.9GW。

报告亮点:

1、2018年 H1,美国市场光伏总装机为4.7GW。在2018年上半年,美国上网的新发电量中有29%来自太阳能光伏发电。

2、2018年Q2,美国市场光伏装机2.3GW,同比下降9%,环比下降7%。

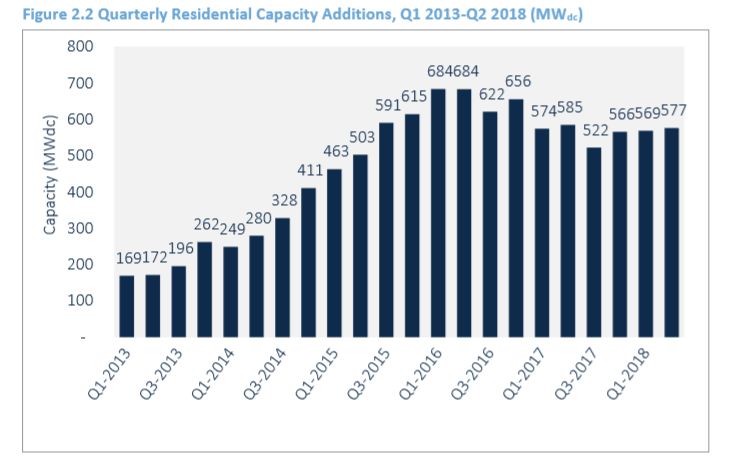

其中户用光伏577MW,同比,环比皆持平;非户用光伏装机453MW,环比下降16%,同比下降8%;地面电站装机1.243GW,连续第11个季度地面电站装机超过1GW。

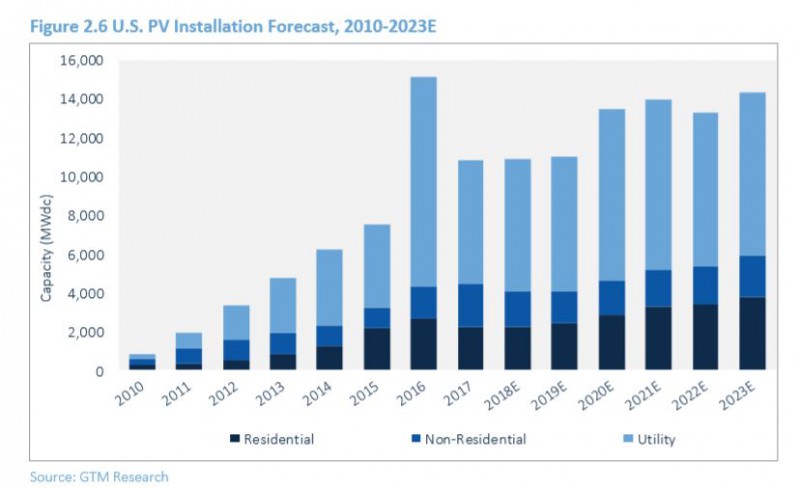

3、GTM预计2018年全年美国光伏装机与2017年持平,约10.9GW。未来5年,美国光伏装机将翻番。到2023年,美国年装机量将达到14GW。

报告图解:

美国新增电力占比

太阳能、风能、天然气是美国三大新增电力来源。2018年H1,新增太阳能发电约占电力总装机量的29%。

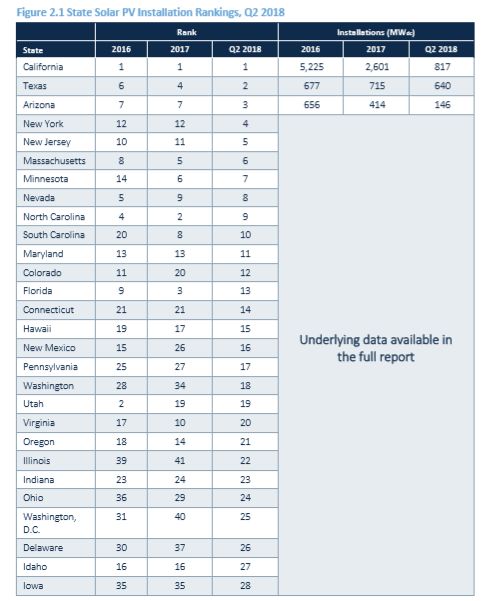

第二季度美国各州装机量排名

排名变化幅度较大,加利福尼亚、田纳西州、亚利桑那州位列前三。

各季度屋顶光伏新增装机

由上图可见,2016年是美国住宅太阳能发展小高潮,2018年基本保持稳定。

大型地面电站项目规模

已建成运营:33.73GW

已签订PPA协议:23.95GW(其中并网19.67GW,在建4.3GW)

已规划规模:36.15GW

太阳能市场系统成本

在2018年第二季度,所有细分市场的系统定价均下跌。住宅太阳能市场,非住宅太阳能市场,固定支架的大型地面电站和跟踪支架的大型地面电站的系统定价分别下降1.7%,3.2%,4.9%和5.7%。

201关税实施后,需求放缓,预收费组件和系统价格均下跌。 2018年第二季度,由于中国市场需求下降,随着全球组件市场出现供过于求的局面,组件价格大幅下跌。因此,在住宅光伏以外的每个细分市场中,系统定价都处于历史最低水平。即使在过去一年中客户购置成本上升的住宅光伏系统中,系统价格仅比2017年第二季度2.87美元/ Wdc的历史低点仅高2美分。

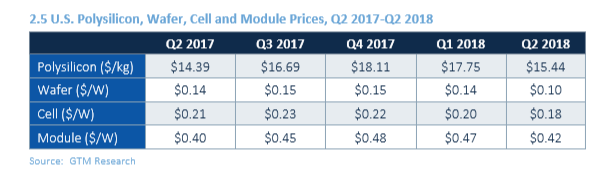

多晶硅、硅片、电池、组件价格变化

零部件定价在2018年第二季度下降,全球需求减弱,买家迫使供应商降低产业链各个环节的价格。

•对多晶硅而言,2018年第二季度季度平均价格环比下跌13%至15.44美元/公斤。随着下游需求下降以及买家压力,多晶硅价格下跌。 硅片和电池利润率紧张,买家要求多晶硅供应商降价。

•受低需求和高库存水平的推动,硅片和电池价格下跌更加激进,季度平均价格分别达到0.10美元/ W至0.18美元/ W。

•由于供应商试图锁定买家需求疲软和竞争日趋激烈,组件价格大幅下跌,2018年第二季度多晶价格平均为0.42美元/瓦。单晶PERC组件溢价从约5-6美分/ W降低 约3-4美分/瓦。

2010~2023美国光伏装机预测

大型地面电站项目是美国太阳能市场的支柱部分,2018年第二季度,大型地面电站项目装机占光伏总装机55%。未来仍将占据重要份额。

三大细分市场份额预测

未来五年,美国太阳能市场增长将趋于稳定。

报告概述:

自2017年政府开始考虑对进口太阳能电池组件征收关税以来,美国太阳能市场在经历了几个动荡的季度之后,2018年第二季度市场出现转机迹象。

根据Wood Mackenzie Power&Renewables(前称GTM Research)最新美国太阳能市场洞察报告,美国住宅市场在光伏零部件价格下降以及家用太阳能装机量在去年萎缩15%后趋于稳定,与此同时,公用事业太阳能项目采购量在2018年第二季度飙升。随着2019年的临近,预计地面电站采购项目将会持续增长。

根据该报告,2018年前六个月采购了8.5GW的公用事业光伏项目,其中包括26个超过100兆瓦的项目。由于关税的不确定性,其中一些在2017年暂停。该报告预测,2018年下半年太阳能市场将由大型地面电站项目推动。

数据第一次清楚地反映了关税对于美国市场的影响。由于关税,一些先前宣布的项目被取消或推迟。 2018年第二季度,美国市场安装了2.3GW的太阳能光伏发电,同比下降9%,环比下降7%,尽管第二季度组件价格由于中国需求的下降而大幅下滑。

报告指出,尽管增加了30%的关税,组件价格仍处于历史第二低位。“除住宅光伏外,美国系统价格处于历史最低水平。”

由于采购激增,该报告预测未来五年大型地面电站项目将增加1.9GW。不过相比关税公布前的预测仍低8%。

SEIA总裁兼首席执行官Abigail Ross Hopper表示:“数据显示,关税确实抑制了太阳能的增长,先前宣布的项目也因关税而被取消或推迟。”

在住宅市场,今年第二季度安装了577兆瓦,与每季度和每年的增长基本持平。前几个季度的下降并不是关税的原因,而是客户获取的难度和几个大型安装商的缩减。该报告指出,目前住宅太阳能市场趋于平稳,表明客户获取挑战可能正在消退。

在马萨诸塞州和明尼苏达州的带领下,今年上半年安装了超过300兆瓦的社区太阳能电池。佛罗里达州和内华达州等新兴住宅市场的安装量大幅增加,并帮助住宅太阳能市场的反弹。

预计到2020年,美国28个州每年将新增100MW太阳能,25个州的太阳能光伏发电量将超过1千兆瓦 – 而2010年只有两个州。