中国能源资讯网

中国能源资讯网光伏531新政的下发,对整个光伏行业产生了极为重大的影响。CPIA最新数据显示,2018年1~7月份光伏累计新增装机31.27GW,其中分布式约15.4GW,地面电站约15.9GW,预计全年新增装机40GW左右,同比降幅达到25%左右。此外,新政下发后,全产业链产品价格下跌令系统安装成本快速下降至4元/W以内,原先预期的2020年国内部分地区具备无需国家补贴实现平价上网的目标提前两年得到实现。

前段时间,能源局就加快推进风电、光伏平价上网发出重要通知,预计从2019年起,无国家补贴的平价项目将成为国内终端需求的重要支撑。

降低度电成本,各环节手段齐出

在项目中标电价屡创新低的背景下,光伏产业降低度电成本的诉求前所未有的强烈。如何降本提效,如何在安装成本不变甚至继续下降的过程中,使得产业链利润水平恢复到合理水平,是目前光伏产业各环节企业所要思考的问题。

在当下的光伏制造产业链种,各环节均有各自提升发电效率的不同手段:

硅料、长晶切片环节:主要通过物理方式提升材料纯度;

电池片环节:通过各种镀膜、掺杂工艺提升效率;

组件环节:通过各种不同的封装工艺在既有的电池片效率前提下,尽量提升组件的输出功率或增加组件全生命周期内的单瓦发电量。

由于组件封装的环节提效工艺应用,通常对新增资本开支和技术难度的要求较上游各环节都要相对更低,因此更易于普及推广。换句话说,低投入、高产出、易扩张的组件封装环节高效技术有望进一步加快光伏平价上网时代的到来。

高效组件技术降本测算,谁是降本第一技术?

当前的高效组件技术主要包括:双面/双玻、半片、多主栅(MBB)、叠瓦等(部分需要电池片环节工艺配合)。这些高效组件技术可降低度电成本0.1元/kWh以上,降幅超20% 。接下来将为大家具体分析不同组件技术的降本情况。

1. 降本逻辑:功率提升降低BOS成本,或发电量增加摊薄度电成本(降低分子+提升分母)。光伏电站初始投资成本可分为:

1) 组件成本,占比约50%;

2) 与功率有关的BOS成本,如土地、支架、人工等,占比约20%;

3) 与功率无关的BOS成本,如逆变器、升压设备,占比约30%。

因此,组件功率的提升可以通过摊薄BOS成本来实现系统单位投资的降低。

2. 降本测算

说明:测算中假设基础初始投资(常规技术)5元/W,利用小时数1200h。测算显示,组件功率每增加5W,组件成本容忍度提升0.03元/W。

1)半片技术:在组件成本不变的情况下,半片电池功率增加5~10W对应度电成本降幅0.5%~1%,最低可到0.532元/kWh。

2)MBB技术:MBB节省银浆用量带动电池成本下降0.24元/片,据此假设组件端成本下降0.05元/W,则MBB技术5~10W的功率增益对应度电成本降幅1.3%~1.8%,最低可到0.528元/kWh。

3)叠瓦技术:由于产线改动较大、新增设备较多,叠瓦技术与半片及MBB技术相比组件端成本增长更大,故虽然其功率增益较大,度电成本降幅并不突出。

4)双面技术:在不叠加其他技术也不使用追踪系统的情况下,双面发电技术5%~30%的发电量增幅可使度电成本下降0.02~0.1元/kWh,最低达到0.438元/kWh,降本幅度3.8%~18.5%。

在八大基地38个项目招标中,投标企业共计54次申报双面技术,双面技术合计中标2.58GW,占比52%,表现突出。

表1:第三批应用领跑者基地中标情况

因此,本文再进一步分析双面技术叠加其他技术之后的降本情况。

1)双面+半片:功率增加5~10W,发电量增益5%~30%,成本基本不变的情况下,度电成本最低可到0.434元/kWh,降低0.023~0.104元/kWh,降幅4.3%~19.3%。

2)双面+MBB:功率增加5~10W,发电量增益5%~30%,节省银浆使组件端成本下降约0.05元/W的情况下,度电成本最低可到0.43元/kWh,降低0.027~0.107元/kWh,降幅5%~20%。

3)双面+半片+MBB:功率增加10~20W,发电量增益5%~30%,组件端成本下降约0.05元/W的情况下,度电成本最低可达到0.427元/kWh,降低0.03~0.11元/kWh,降幅5.5%~20.6%。

表2:高效组件技术降本测算结果汇总

双面组件市场不断打开,半片、多主栅、MBB市占提升

根据中国光伏行业协会2018年最新发布的《中国光伏产业发展路线图(2017年版)》,各项技术将凭借高性价比及技术成熟度的提高迅速提升市占率:

双面电池组件逐步打开市场,预计市场份额将由2017年的2%上升至2020年20%及2025年40%;

半片电池组件市场份额将由2017年的1%上升至2020年18%及2025年30%;

叠片电池组件市场份额将由2017年的0.5%上升至2020年3%及2025年5%;

2025年,全片电池组件市场份额仍将保持在65%以上;

多主栅电池组件方面,2017年5BB成为主流,市场份额由2016年10%提升至60%;

随着工艺成熟及设备升级,MBB份额将由2017年的2%上升至2020年40%及2025年70%。

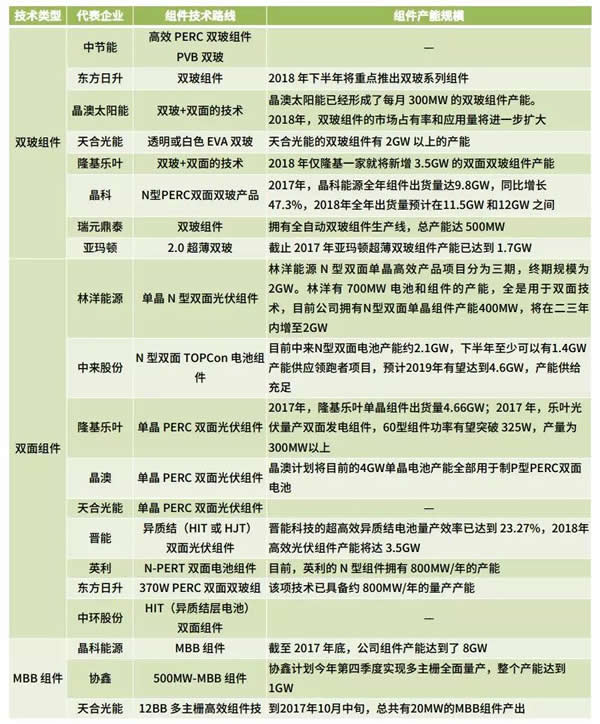

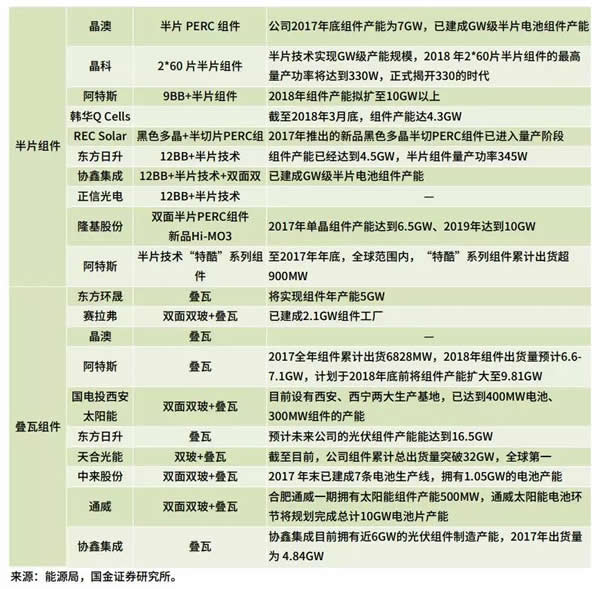

以下为热门组件技术代表企业及组件产能规划表:

据统计,2017年,叠加了双面电池的双玻组件在5GW应用领跑者中中标量占比超过50%,是技术领跑者的理想选择。到目前为止,越来越多的电站业主在集中招标时开始指定双玻组件,双面双玻更是被国内外众多组件企业列入其未来计划,基于“双面双玻+”前沿技术并辅以智能运维为光伏电站提质增效提供了完美的解决方案。而2018年上半年国内双玻组件产量数据显示:已突破5GW,市场前景备受业界看好。

第四期光伏领跑者基地启动在即,为引导业界更加关注“双玻+”产业链技术、应用与运维,由上海市太阳能学会、常州市光伏行业协会、中国光伏领跑者创新论坛、光伏双面发电技术评价与应用推广智库合作组织联合主办的第四届高效双玻电站优化设计与智能运维大会将于10月29-31日在江苏常州召开。大会将邀请政府主管部门、行业协会、组件制造商、材料供应商、光伏系统设计、集成、运维、投资以及第三方检测认证、咨询分析等行业领导及专家,全方位回顾总结双玻产业链各环节发展情况并探讨“双玻+”技术与市场发展走势。