中国能源资讯网

中国能源资讯网记者日前获悉,东芝和美国通用电气(GE)正在推进联合生产海上风力发电核心设备的合作谈判。日本政府将海上风力发电定位为可再生能源的主力电源,但欧洲和中国企业领先。日本企业方面,日立制作所等相继撤出相关业务,正陷入苦战。东芝将携手在风力发电领域拥有技术和经验的通用电气,加快在快速增长的市场拓展业务。

国土狭小的日本缺乏大规模增设光伏发电和陆上风力发电的余地。日本政府计划将目前仅为约2万千瓦发电能力的海上风力到2030年扩大至1000万千瓦。

标准的海上风力发电设备的每套设置成本被认为达到约为50亿日元。根据日本矢野经济研究所的数据,目前为数十亿日元的日本国内市场规模(建设、售电和维修维护合计)到2030年度将增至9200亿日元。

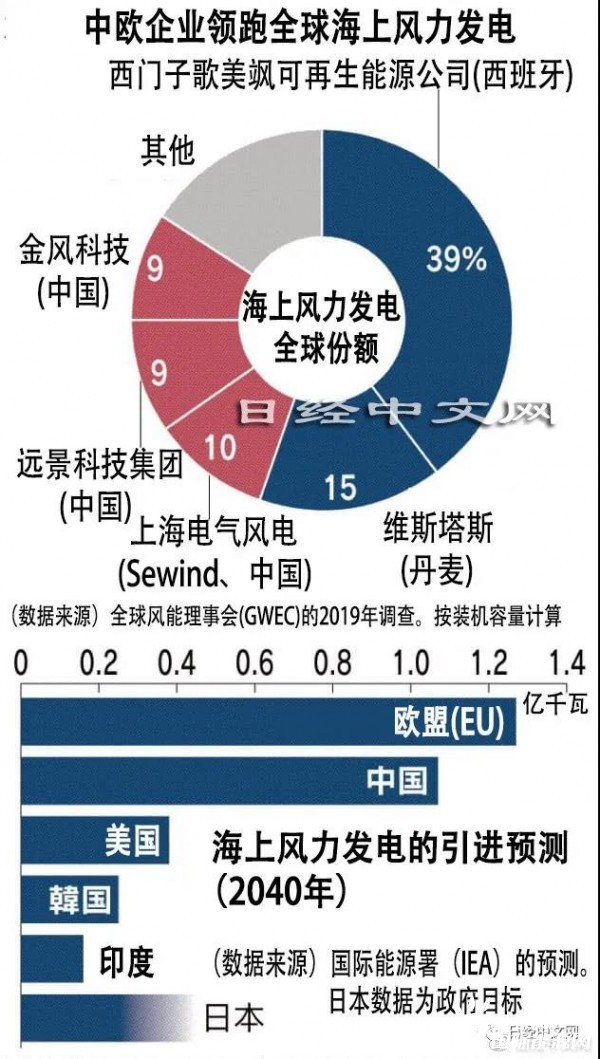

不过,海上风力发电的全球份额由西门子歌美飒可再生能源(Siemens Gamesa Renewable Energy,西班牙)等欧洲企业和中国企业垄断。日本企业的规模有限,难以获得盈利,日立制作所和日本制钢所已从风车生产领域撤出。三菱重工也仅涉足销售,并未生产。

由多达数万种零部件构成的海上风力发电的产业范围广泛。日本政府力争在2040年之前使本国国内零部件采购比率达到60%。要在日本国内构建海上风力发电的供应链,生产核心设备的日本国内企业不可或缺。

此次,东芝和通用电气正在讨论被称为“机舱(Nacelle)”的海上风力核心设备的共同生产。机舱属于风车的核心部分,容纳发电机和增速机等。计划在制造涡轮机和水力发电水车等的东芝京浜事务所(横滨市)联合生产机舱。有分析认为,将充分利用因东芝撤出煤炭火力新增建设而在该事务所产生的过剩人员等。

受全球去碳化趋势的推动,东芝此前在可再生能源领域寻找扩大业务的机会。此次希望与业务规模巨大的通用电气推进零部件通用化,确保成本竞争力。

目前正在敲定详细合作内容,将于3月前后正式公布。除了机舱以外设备的联合生产之外,还在讨论将合作范围扩大至利润率更高的发电设备的维护和运营服务。还考虑将来进驻气象和海域情形相似的亚洲。

另一方面,通用电气在陆上风力发电领域拥有较高份额,但在海上发电领域起步较晚。该公司认为要卷土重来当务之急是首先在有望迎来大宗项目的日本确保基地。因此将携手已在原子能和火力发电领域具有合作关系的东芝。

作为激活海上风力市场的措施,日本政府设置了渔业相关人士等推动当地协调的机制,还在2019年施行了《可再生能源海域利用法》,以便企业长期运营海上风力。还在协调基于补贴和税制等的设备投资援助措施。

以增长性和支援措施等为背景,日本的海上风力业务的投资吸引力正在提高。在欧洲企业中,西门子歌美飒着眼于开拓日本市场,将于2021年在台湾启用风车的组装工厂。已经涉足大量海上风力发电的欧洲企业的成本竞争力很高,因此东芝和通用电气能否在日本国内确保市场份额仍存在不确定性。