中国能源资讯网

中国能源资讯网1、 光伏平价景气向好,海外市场多点开花

1.1 全球平价来袭,海外市场火爆

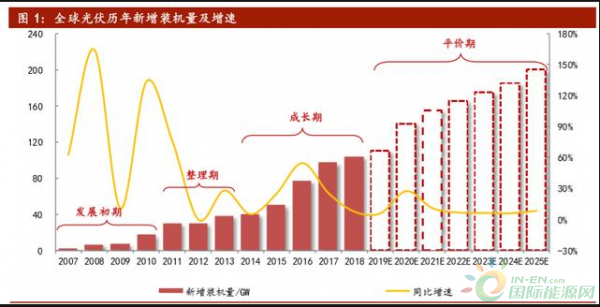

光伏产业兴起于欧洲,后发动力在中国,平价市场在全球。光伏行业发展至今, 主要经历了 4 个阶段:

发展初期2004-2010年:新增装机量年复合增速达81.0%,主要发展地在欧洲各国。 光伏发电大规模产业化兴起于 2004 年欧洲,以德国为首的欧洲各国推出政府补 贴政策,推动光伏产业大规模商业化发展。

整理期 2011-2013 年:新增装机量年复合增速达 12.8%。欧债危机导致欧洲各国政 府开始大幅降低光伏补贴,光伏投资收益率下行导致下游需求减少,早期行业上 游快速扩张进一步加剧供需失衡。与此同时,美国、欧洲在 2011、2012 年相继对 中国光伏产业发起“双反”调查,致使光伏行业整体打击惨重,2012 年全球光伏 新增装机量首次下滑。

成长期 2014-2018 年:新增装机量年复合增速达 22.1%,主要发展地在中国。2012年,中国为应对美、欧“双反”调查、加大光伏应用补贴力度,发布《太阳能发 电发展十二五规划》,并于 2013 年 7 月正式发布《国务院关于促进光伏产业健康发展的若干意见》,明确电价补贴标准和补贴年限。至此,中国接替主导光伏产 业发展的接力棒,开启光伏产业的第二轮快速成长期。

平价期 2019-2025 年:主要发展地在全球。伴随光伏工艺技术的不断进步和成本 改善,光伏发电在很多国家已成为清洁、低碳、同时具备价格优势的能源形式, 光伏开始进入全面平价期,全球光伏市场有望将开启新一轮稳健增长。

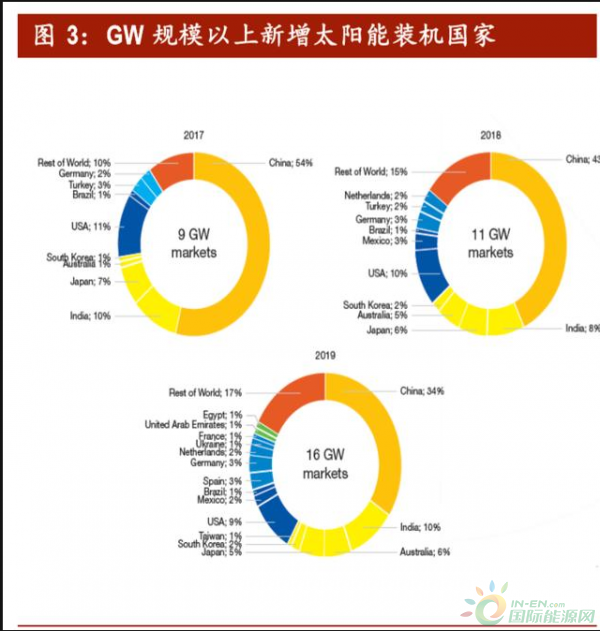

全球平价临近,海外市场持续爆发。近年来,光伏技术进步使得装机成本不断下 行,2018 年全球光伏平均装机成本已到 1210.2 USD/kW。装机成本下行带来光伏发电性价比提升,全球平价市场正在逐步扩大。总结近期各地区光伏最低中标价格, 光伏发电已经成为越来越多国家成本最低的能源发电方式。与此同时,全球 GW 级光伏新增装机市场 2017-2019 年持续增长,分别达 9/11/16 个,2019 年新增国家 为位于欧洲的法国、乌克兰、西班牙和位于中东的阿联酋、埃及。

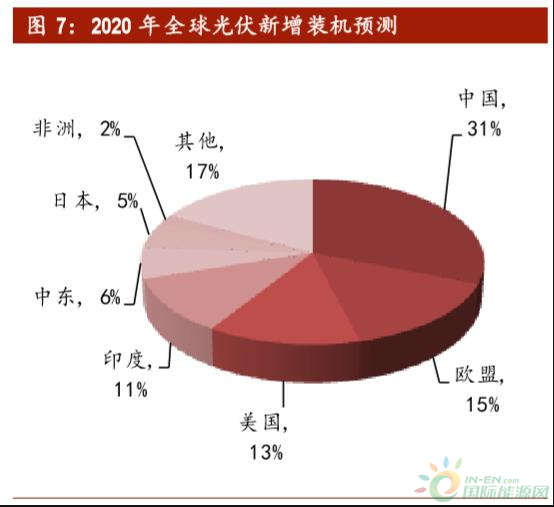

全球装机高增长,中、欧、美、印为主力。从各国年光伏新增装机量看,中国、 欧盟、美国以及印度贡献主要力量。根据 PV Infolink 数据,2019 年全球光伏新增 装机约在 121.4GW 左右,其中中国 2019 年光伏新增装机 31.5GW 继续位列全球第 一,欧洲、美国以及印度分别以 20%、12%、8%的装机贡献占比位列其后,前四 国合计装机占比达 66%。根据全球光伏市场强劲的发展势头,预计 2020 年中、欧、 美、印将继续贡献主要力量。

1.2 欧洲:全年装机高增长,“老牌”“新军”齐发力

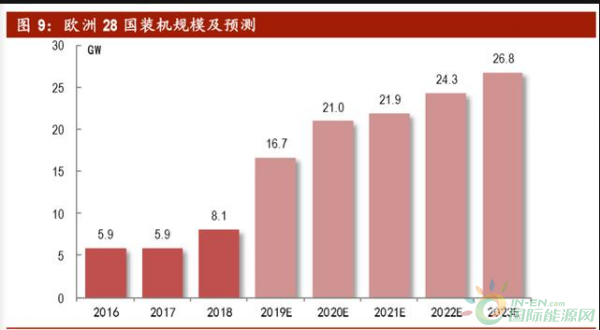

光伏平价性价比突显,欧洲迎来装机大年。得益于光伏成本的快速下行,光伏平 价所带来的性价比迅速突显,2019 年欧洲市场成为全球光伏装机最热地区,全年 预计新增装机量 16.7GW,同比增长 104%,实现继 2010 年以来最强劲增长。如果 疫情得到有效控制,2020 年欧洲光伏市场新增装机规模仍有望超过 20GW,继续 保持快速增长。

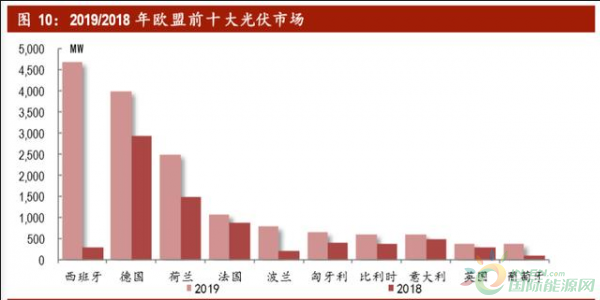

西班牙、波兰异军突起,德国、荷兰增长稳健。西班牙成为 2019 年度光伏装机 黑马,以全年 4.7GW 装机量夺得欧洲光伏装机首位,主要驱动力为其约 4GW 光 伏项目的设定最后并网期限为 2019 年底。德国以 4.0GW 装机量排名第二,同比 增长 35.2%,主要并网来自于中大型的商用光伏系统。荷兰以 2.5GW 排名第三, 同比增长 66%,屋顶市场继续为其增长主力。此外,2019 年法国新增装机 1.1GW, 位列第四,波兰新增装机 0.78GW,同比增长 286%,增长主要动力是光伏平价带 来的自用系统需求爆发。

1.3 美国:公共户用协同发展,光储结合前景广阔

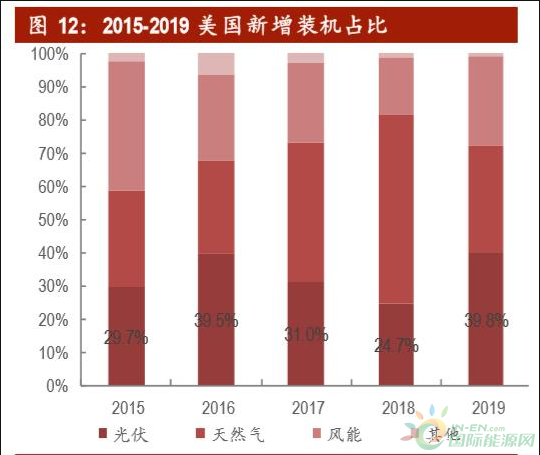

光伏装机增长强劲,公共事业、户用项目占据主流。2019 年美国光伏市场新增装 机 13.3GW,同比增长 23%,占新增发电量约 39.8%,占比创历史新高。细分来看, 户用光伏发展势头强劲,年装机规模 2.8GW,同比增长 15%,创下历史最高安装 量;其他工商业分布式新增装机2GW,较去年有所下滑;公共事业板块装机8.4GW, 同比增长 37%,占全年新增装机容量的 63.2%。

光储结合模式兴起,发展前景广阔。受光伏发电时间性和波动性影响,光伏+储能这一最优结合模式开始在美国兴起。光储结合一方面可平滑光伏发电波动性对电网系统的冲击,一方面可以将发电余量自用。此外,投资税收抵免政策也从侧面支持了该模式发展。彭博新能源财经数据,当前光储一体化项中,电池部分约 24GWh,前十大开发商占比约 31%。Wood Mackenzie 预测,到 2025 年,美国大约 30%的非住宅光伏发电容量将来自社区太阳能,并且预计每四个非住宅太阳能系 统中将有一个安装储能。

ITC 退坡预期,装机大年将至。美国光伏市场自 2016 年大幅新增装机 14.8GW 以 来,近年来表现整体平稳,政策方面主要受到 201 关税和投资税收抵免影响。 2018 年美国光伏 201 法案要求对中国光伏电池片和组件额外征收 30%关税,每年递减 5%,并就双面组件是否豁免持摇摆意见;此外,自 2006 年开始实施的美国 ITC 政策作为光伏发电扶持重要一环,补贴项目最高可享受 30%的税收抵免优惠。该 政策自 2015 年底延期五年后,计划从 2019 年的30%逐步下降到 2020 年的 26%, 2021 年降到 22%,并在此后开始实施的所有商业和公用事业项目将降到 10%。受 ITC 退坡预期影响和 201 关税边际影响减弱,EIA 预计 2020 年美国将安装 13.4GW 的公用事业规模太阳能发电能力和5.1GW的小规模光伏发电,总计18.5GW(AC)。

1.4 其他地区:印度、澳大利亚潜力巨大,日本、中东未来之星

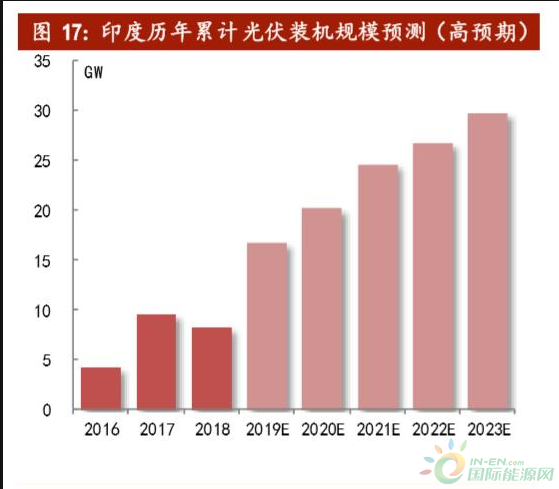

印度:光伏市场潜力巨大,短期政策扰动装机。IBEF 预计,印度拥有超 900GW 的可再生能源资源,其中凭借优渥的光照资源,印度光伏发电市场潜力超 750GW。 当前印度太阳能市场主要有大型地面项目主导,截至 2019 年 9 月,印度地面项 目装机容量约为 28.9GW,屋顶太阳能项目装机容量为 2.2 GW。受印度购电协议 迟迟未落实影响,部分光伏项目仍存在取消风险。此外,印度自 2018 年 7 月开 始对从马来西亚和中国进口的太阳能电池及组件加征关税(25%,2018.7-2019.7; 20%,2019.7-2020.1;15%,2020.1-2020.7),预计该项关税协议于 2020 年 7 月到期 后,印度仍会出台新的关税政策保护本国光伏制造企业。政策扰动或使印度光伏 市场短期增长趋缓。

日本:FIT推动市场发展,户用光伏前景广阔。日本于2012年7月推出的上网电价 补贴(FIT)制度有效推动了日本光伏的装机热潮。随着光伏装机成本的下降, FIT 补贴规模也逐渐降低。日本城市地区人口密集,电力消费需求旺盛,住宅领域的 光伏发电市场发展潜力巨大,未来日本光伏的发展将主要依靠“能源自我消费”的 商业模式推动。由于FIT政策逐渐退坡因素的影响,预计2020日本仍有一波装机潮。 根据日本光伏协会的预测,到21世纪20年代初,日本光伏累计装机容量将达到 64GW,2030年有望达到120GW,2050年达到240GW。

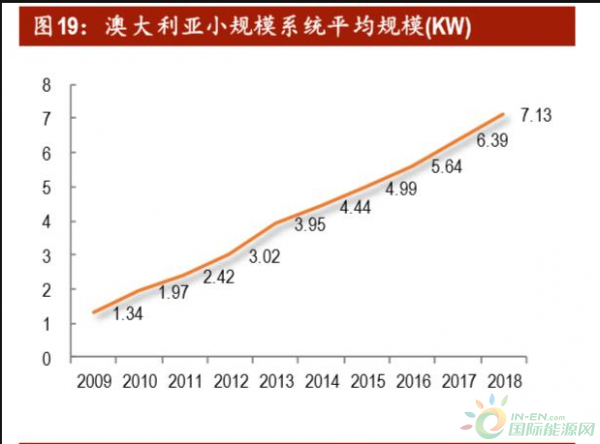

澳大利亚:大型光伏项目崛起,市场空间巨大。澳大利亚光伏装机市场从2018年 开始真正实现大发展,各州同意推动联邦政府提出的《国家能源保障》政策,设 定到2030年时,澳大利亚的碳排放水平将比2005年减少26%。在此政策的推动下, 澳大利亚光伏市场从2017年以前的以户用光伏为主,转向大型光伏项目的增长。

综合来看,澳大利亚全国小规模光伏装置的平均规模不断上升。随着光伏发电经 济性的提高,大型太阳能光伏系统将成为澳大利亚未来增长最强劲的领域。BENF 预测,到2040年太阳能将成为澳大利亚的主要电源,将累计装机3300万屋顶太阳 能和270万千瓦的大规模太阳能。

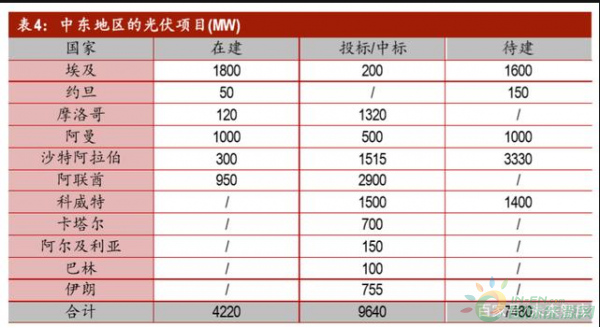

中东:光照资源丰富,平价推动新兴市场爆发。中东国家太阳能资源充足,这些国家已经逐渐开始转变过度依赖石油的能源和经济结构,看到太阳能发电在成本、就业等诸多方面的潜力,以太阳能为首的清洁能源将成为中东国家推动能源结构多元化发展的重点发展领域。目前,中东各国均制定了未来清洁能源的发展目标,大批光伏项目开始积极筹建落地,未来中东将成为全球光伏市场的重要增长地区。

1.5 中长期海外市场预期乐观:传统市场增长强劲,新兴市场增量明显

传统市场增长强劲,新兴市场贡献增量明显。疫情对于全球光伏行业短期扰动,但行业中长期增长趋势不变。预期荷兰、德国等欧洲市场以及美国增长动力强劲,南美、中东、北非等新兴市场贡献增量明显,整体海外市场将继续保持高速增长。综合来看,中长期海外市场整体预期仍乐观,疫情稳定后,每年新增装机量有望超 过 100GW。

2、 国内政策平稳落地,需求叠加大年将至

2.1 竞价元年收官,项目延期拖累装机下滑

2019 年光伏新增装机量下滑,发电占比逐年提升。2019 年虽然我国光伏新增装 机再次同比下降,但是新增和累计光伏装机容量仍继续保持全球第一。2019 年, 我国新增光伏并网装机容量达到 30.1GW,同比下降 32.0%,其中分布式 12.2GW, 集中式 17.9GW。截至 2019 年底,累计光伏并网装机量达到 204.3GW,同比增长 17.1%;全年光伏发电量 2242.6 亿千瓦时,同比增长 26.3%,占我国全年总发电量的 3.1%,同比提高 0.5pct。

竞价机制元年,竞价项目延期并网,户用市场超预期。2019 年我国光伏政策优先支持无补贴平价项目,并对需要国家补贴的项目采取竞争配置方式确定市场规模 的管理方式。2019 年补贴竞价项目总额度为 22.5 亿元,竞价最终确定 22.7GW 的装机规模。但因政策出台时间较晚,项目建设时间不足半年,很多项目年底前无 法并网,再加上补贴拖欠导致民营企业投资积极性下降等原因,截止 2019 年底 竞价项目实际并网量只有目标规模的三分之一。

装机结构上,集中式光伏电站新增装机 17.91GW,同比降低 23.1%,其中 12 月地 面电站超预期增长,单月并网规模达 9.5GW,占全年 53.0%;分布式光伏新增装 机 12.19GW,同比降低 41.8%,其中户用光伏市场发展超出预期,仅用 4 个月完 成全年目标,10 月户用装机达到 100 万千瓦,为单月历史最高水平。

2.2 价格平稳下行,光伏性价比持续突显

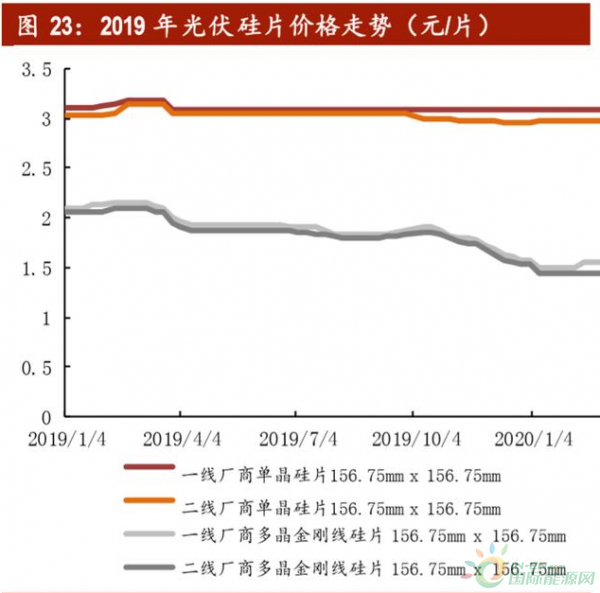

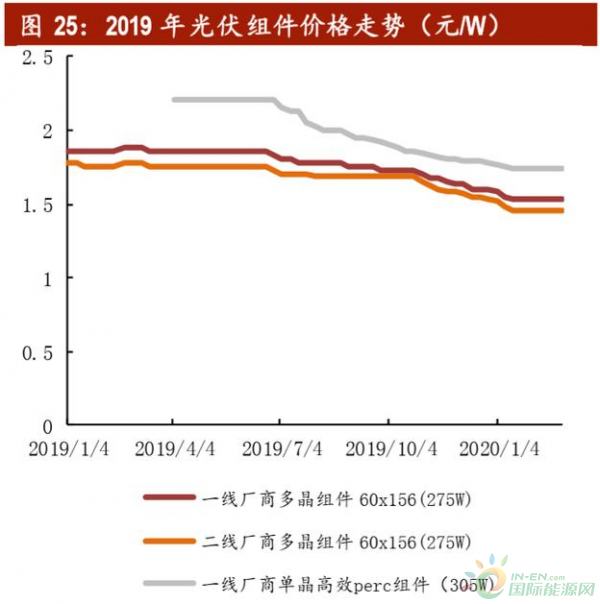

单晶产业链价格平稳下行,电池片、组件降价明显。2018 年光伏市场受国内“531” 政策影响,光伏全产业链产品降价幅度明显。受单晶替代加速影响,2019 年单多 晶价格走势开始分化,单晶价格整体走势平稳,各环节稳中有降,多晶产业链价 格下降幅度则更为明显。2019 年单晶硅料、硅片、电池片和组件下降幅度分别为 10%、0.3%、24.2%和 19.1%,其中电池片、组件降价幅度较大;多晶硅料、硅片、 电池片和组件下降幅度分别为 31.9%、24.8%、30.7%和 14.1%。

初始投资成本下降,光伏性价比突显。2019 年我国地面光伏系统的初始全投资成 本为 4.55 元/W,较 2018 年下降 0.37 元/W,同比下降 7.5%。其中,组件成本约占 投资成本的 38.5%,非技术成本约占 17.6%(不包含融资成本)。未来随着技术进步,组件将成为降低单瓦投资成本的重要一环,其占总投资成本比继续下降,其 他成本虽有下降趋势但降幅不大。预计到 2020 年全投资成本可下降至 4.3 元/W。 投资成本下行带动光伏平价范围进一步扩大,光伏投资性价比突显。

2.3 光伏新政落地,疫情扰动不改大年预期

2020 年光伏补贴政策落地,框架延续,规模可观,时间充裕,利好国内光伏装机。2020 年光伏发电项目建设方案正式落地,总体思路、项目管理、竞争配置延续 2019 年政策框架;平价项目 4 月底前报送;补贴预算总额度 15 亿元(户用 5 亿 元,竞价 10 亿元),竞价项目 6 月 15 日前报送。结合近期新版 2020 年光伏项目 电价征求意见稿中的价格规定,测算 2020 年补贴对应的户用项目约为 6-7GW,竞 价项目约为 25GW,合计补贴对应项目规模约在 32GW 左右,整体补贴项目规模 可观。此外,平价项目报送截止时间从 3 月中旬延长至 4 月底,竞价项目报送截 止时间从 4 月底延长至 6 月中旬,有利于疫情复工后相关项目有充足时间进行评 估和准备。较 2019 年竞价项目 5 月底出政策 7 月初完成报送,今年项目预留准 备时间充足,利好市场积极参与平价与竞价项目申报。疫情短期扰动抢装行情,不改 2020 光伏大年预期。根据 2019 年光伏发电项目补 贴竞价结果,拟纳入竞价补贴项目的总装机容量达 22.7GW,并网延期期限为 2 个季度。国家能源局统计数据显示,2019 年全年我国光伏新增装机量为 30.2GW, 竞价项目实际并网量约为 7.6GW。延期竞价项目需至 2020 年 3 月底及 6 月底前实现并网。短期疫情或对光伏制造端及物流端产生影响,致使电站建设开工晚于预期,对企业原定电站并网计划恐有扰动。但延期项目均为既定项目,且龙头企业建设积极性较高。结合此次光伏新政落地,竞价项目准备时间较去年充裕,补贴 激励效果强,产业链价格下行继续激发平价需求,户用市场发展稳健,维持 2020 年光伏装机规模 35-45GW 预期判断,光伏装机大年可期。

3、 疫情对光伏行业影响:短期或构扰动,长期增长无虞

3.1 原油价格下跌、避险情绪上升,短期压制光伏投资意愿

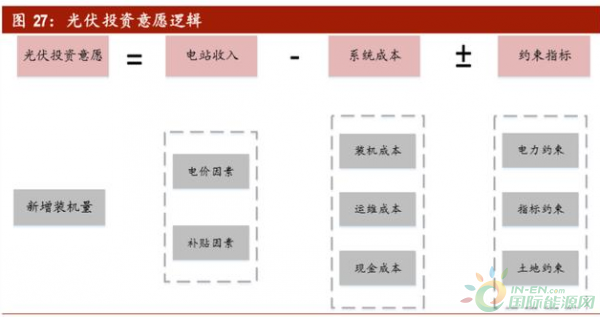

光伏投资意愿=电站预期收入-电站系统成本±约束条件。

从光伏运营商角度,光伏电站投资为资产配置的一种方式,投资意愿强烈与否直接关系到光伏新增装机量,并受到多方面因素综合影响。其中电站收入主要由电价因素和补贴因素影响,系统成本包括装机成本、运维成本和现金成本,约束指 标主要指外部的限定条件,如电力约束、指标约束、土地约束等。

疫情爆发带动避险情绪提升,或降低光伏投资意愿。当前疫情爆发背景下,全球央行大规模释放流动性,致使无风险利率下行,带动风险溢价尤其是低等级企业信用债风险溢价大幅抬升。光伏投资商或因避险情绪提升,降低对光伏电站尤其 是低信用等级运营商的投资意愿。

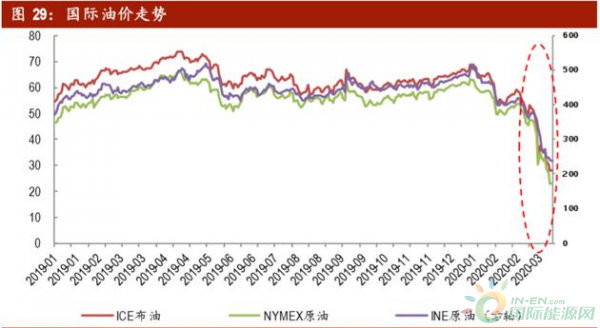

油价下跌或传导电价下行,进一步压制新能源电站投资意愿。近期受需求不及预期且供给端产能加速的双重刺激,国家原油价格出现暴跌。从能源替换利用角度,油价下跌或传导至电价下行,并进一步压制以光伏为代表的新能源电站投资意愿。

3.2 海外影响:疫情或致短期装机受挫,中长期看需求持续向好

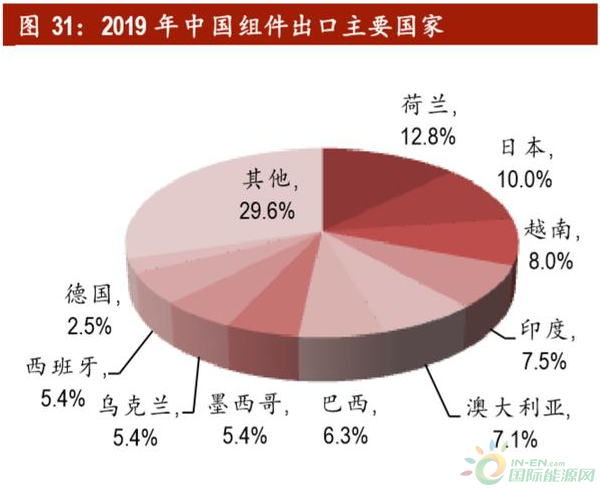

疫情全球化蔓延,检疫加强或致短期外贸受挫。从组件的出口情况来看,2019 年我国组件出口总额达 173.1 亿美元,同比增长 33.3%,其中出口排名前十的国家分别为荷兰、日本、越南、印度、澳大利亚、巴西、墨西哥、乌克兰、西班牙和德国。在疫情全球化蔓延背景下,各国将加强贸易和人员流通管理。预计此次疫 情将导致出口产品检疫加强,或致光伏产品短期外贸受挫。

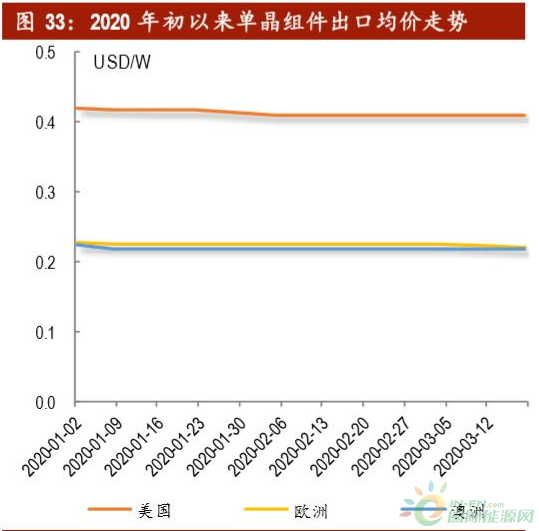

2 月组件出口总量有所减少,美、巴地区不降反升,头部企业集中度提升。2020 年 2 月我国组件出口总金额 6.8 亿美元,同比减少 33.1%;出口规模 2.8GW,同比 减少 22.8%。值得注意的是,出口美国、巴西组件总金额达到 0.82 和 0.65 亿美元, 实现大幅逆势上涨。出口价格方面,目前组件出口价格与年前相比较为稳定,头部企业订单与产能均处于饱满状态,且大多海外订单签订到三季度。初步判断此 次疫情影响将会在二季度见顶,疫情对组件出口价格影响有限。

电站投资进度仍待观察,中长期看海外需求持续向好。大型电站一般处于较为偏僻之处,人员流动较少,受疫情影响有限。户用及工商业分布式光伏往往处于人口较为密集的居住区,短期可能会受疫情影响暂停安装。目前海外大型电站投资进度影响不大,具体情况仍待后续观察。但中长期看,在光伏平价、能源环保等因素带动下,海外光伏装机需求将持续旺盛。且海外电站与国内厂商大多签订长 单协议,短期疫情影响对交货进度或有所后移,但不影响市场中长期需求。

3.3 国内影响:产业链龙头影响有限,继续看好全年装机

龙头企业受疫情影响有限,二三线企业加速退场。当前国内疫情基本已经得到控制,从国内光伏制造业看,此次疫情导致部分工厂春节复工时间有所延后,恐对厂家产能爬坡与产品出货产生影响。但我国光伏产业链大多布局于江浙以及西北地区,距此次疫情中心较远,且龙头企业春节停工较少,产能受影响较小,且生产资源和现金充裕。相反,受人员流动和现金流影响较大的小企业产能加速出清。

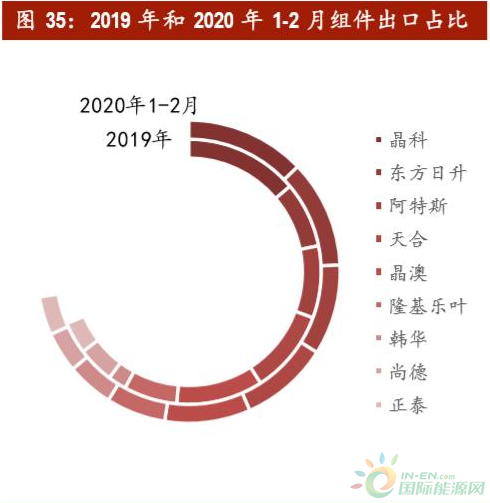

组件出口数据佐证,行业集中度被动提升。组件作为光伏产业链中中小企业参与度最高的一环,行业集中度受此次疫情影响提升显著。从最新组件出口数据看, 2020 年 1-2 月龙头企业出口集中度 CR5 和 CR10 分别达 52.6%和 83.7%,较 2019 年 全年提升 1.1pct和 11.8pct。在此次疫情影响背景下,行业龙头企业资源调配和贸易渠道掌控方面优势得以突显,二三线企业加速退出市场,行业集中度明显提升。

光伏政策提前落地,利好项目申报和实施。2020 年 3 月 10 日能源局下发《关于 2020 年风电、光伏发电项目建设有关事项的通知》,总体思路、项目管理、竞争 配置延续 2019 年政策框架,且发布时间较去年明显提前。相较征求意见稿,对 于项目报送时间有所调整,平价项目报送截止时间从 3 月中旬延长至 4 月底,竞 价项目报送截止时间从 4 月底延长至 6 月中旬,有利于疫情复工后相关项目有充足时间进行评估和准备。综合来看,今年项目预留申报和建设的准备时间充足, 利好市场积极参与平价与竞价项目申报。

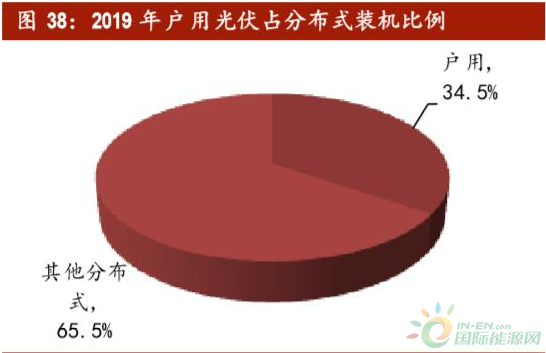

户用市场有望继续成为亮点。户用市场发展迅猛,已成为光伏应用市场重要组成 部分。2019 年,纳入补贴规模的户用光伏项目总计 5.3GW,较原定计划 3.5GW 提 升 51.4%。其中 2019 年户用光伏并网规模达 3.55GW,占全年分布式装机 34.5%。 2020 年光伏新政中,户用光伏补贴总额 5 亿元,占总补贴比例从 2019 年的 25% 提升至 33.3%。结合近期新版 2020 年光伏项目电价征求意见稿中的价格规定,户 用光伏度电补贴明确为 0.08 元/千瓦时,测算户用光伏全年新增装机仍然可达 6-7GW,并网规模仍然可观。

4、 投资建议:光伏的征途是星辰大海,技术进步仍是发展第一动力

疫情短期或对光伏制造及市场端产生影响,但从中长期发展来看,光伏行业发展前景广阔。受全球疫情影响,光伏行业短期或受些许波动,但是从长期发展趋势来看,光伏平价所带来的全球能源格局转型之大势已定。多家能源研究机构预测, 未来 10、20、30 年,全球光伏渗透率将达到 15%、20%、40%,较 2019 年的 2.7%, 光伏行业的发展速度和发展空间将大幅提升。光伏行业的发展终将一往无前。

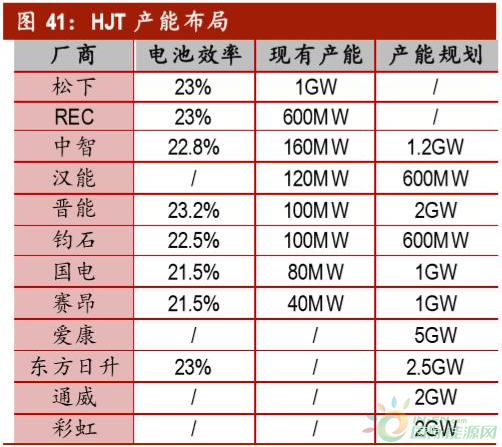

技术进步仍是行业发展第一动力,关注大硅片、HJT 等关键技术突破。当前,我 国光伏产业链已经牢牢占据全球领先地位。在全球平价来临的关键期,加速技术研发,仍然是推动光伏市场发展的第一动力。可以关注到,当前行业技术进步趋 势依然显著:硅片大尺寸化趋势明显,隆基率先切换大部分硅片产能至 M6,天 合光能、东方日升等企业相继推出应用 M12 的电池及组件产品,功率及转换效率 均突破新高,有效带动度电成本下行;HJT 电池技术发展迅猛,设备、原料国产 化带来的降本空间巨大,已有多家厂商相继推出 HJT 产能布局计划,作为最有望 成为下一代主流高效光伏电池技术,HJT 有望在 2020 年迎来产业化元年。

我国光伏产业链已占据全球主导地位,未来将持续受益光伏渗透率提升所带来的 行业高景气周期,建议投资者可围绕三条主线进行布局:

1) 行业低估值龙头价值显现:受本次疫情影响,光伏行业整体回调明显,低估 值龙头价值显现。中长期看,全球光伏需求大幅提升,中国光伏制造业占全球绝对主导地位,国内具有技术、成本双重优势的龙头企业有望获取最丰厚 收益。看好产业链龙头通威股份、隆基股份;

2) 关注大硅片替代趋势:大尺寸硅片降本增效显著,未来趋势化明显。当前下 游厂商积极响应,联动扩建产能兼容M6与 M12,大硅片替代有望得以加速。 建议关注 M12 大硅片龙头中环股份、设备厂商晶盛机电;

3) 关注 HJT 技术突破:异质结电池具有高转换效率、无光衰、双面发电、温度特性好等优势,最有望成为下一代主流高效光伏电池技术。当前设备与原料国产化替代趋势明显,降本空间巨大。异质结投资正在加速,产业化元年将 至,建议关注设备厂商捷佳伟创、迈为股份,电池片厂商东方日升。