中国能源资讯网

中国能源资讯网望着眼前那面象征着财富的铜锣,李仙德内心或许百感交集。他所执掌的晶科集团不断旋紧的资金发条终于可以松动些。

几番波折后,这位光伏大佬终于如愿以偿地站在上交所的上市锣前。5月19日上午9:30,他与另外三位嘉宾一同敲响铜锣,晶科科技正式登陆资本市场。

这是三个多月来,上交所现场响起的第一声锣音。戏谑的是,晶科科技也因此将被迫贴上新冠疫情标签:疫后上市第一股。

锣声响起,晶科科技股价即刻大涨43.94%,报收6.29元。若以5月20日191.37亿元的市值计算,现年45岁的李仙德两天来身价暴涨31亿。可以预见的是,这位浙江台州籍企业家的财富还将继续增长。

随着晶科科技上市,向来低调的李仙德不得不走到台前,在聚光灯下接受鲜花和掌声,晶科集团也将巩固它在世界光伏版图中的龙头地位。

自2006年杀入光伏行业后,李仙德或许会发现,他从此进入了一场只能前进不能退缩的豪赌中。毋庸置疑的是,过去14年,他在这场赌局中名利双收。

自2016年,晶科集团旗下美股上市公司晶科能源在全球组件出货量宝座上稳坐至今。但快速扩张背后,负债率居高不下,资金趋紧始终成为李仙德头顶上悬着的一柄利剑。

一位知情人士透露,2018-2019年,晶科曾不计成本融资,在组件产品平均净利润率仅2%的情况下,甚至不惜拆借比基准利率高出数倍的资金,以确保晶科这台机器高速运转。

对此,截至发稿,晶科科技官方未予置评。

如今,晶科科技成功上市,李仙德手中从此多了一张王牌。

置身波云诡谲的光伏风云中,这位光伏大佬的下一场赌局或许是,努力向世人证明,自己同样有能力打破紧箍在光伏行业头上的“老大魔咒”。

“春天的错觉”

尽管晶科早已成为行业“出货王”,但李仙德似乎更喜欢藏身幕后,巧妙地拿捏着自己的曝光度。

去年4月,他以樱花作比,写下一段文字。他说:“我家小区有几株第一批的樱花,去年底已开花了。但冬天还没有过,春天远得很,它如此早到,显然是被气候骗了,然后它也给了我们春天的错觉。”

但对李仙德和晶科来说,樱花给他错觉的那个冬天格外冷。当时,这位晶科集团掌门人将所有精力都放在了一场资本赌局上。

2018年12月20日,晶科电力向中国证监会递交招股书,拟募资约25亿元,主要用于投资屋顶分布式光伏发电项目建设、应用领跑者项目建设及偿还银行贷款。

晶科电力即现今的晶科科技。招股说明书显示,截至2018年6月末,晶科科技的光伏电站总并网装机规模达到3019.64兆瓦,在全国民企中位列第二。

但这家寄托着李仙德下游光伏电站开发野心新平台的上市时机并不太好。6个月前,“5·31”新政下,补贴滑坡导致光伏“断奶”,市场一片哀鸿。

递交招股书不久,晶科电力又陷入新的风波,被爆2018年公开发行的20亿元公司债项目已终止。3个月后,发债终获通过,但随即又被指存在大量关联交易。

这期间,晶科电力成为“老赖”,密集退出多家参股公司等负面消息甚嚣尘上。相比樱花而言,李仙德的冬天更长,他的资本局也似乎风雨飘摇。

事实上,这位光伏大佬也给人以错觉。如果仅从外表观察,他或许也会被误认为是名柔弱书生。但外表之下,暗藏着狼性一面。在他带领下,晶科员工在战场上犹如“群狼”。

李仙德的转机出现在下一个冬天。当庭院樱花今年再次绽放,他的资本局终于含苞待放,晶科科技今年1月9日过会。

但不久后,新的危机浮现,李仙德这次成为了“抢劫者”。3月4日,做空机构博力达斯研究曾指控“董事长李仙德‘抢劫’了晶科能源。”

该机构称,有证据表明,晶科能源董事长李仙德将公司最有价值的资产私有化,使内部人士受益,因而牺牲了少数股东的利益。

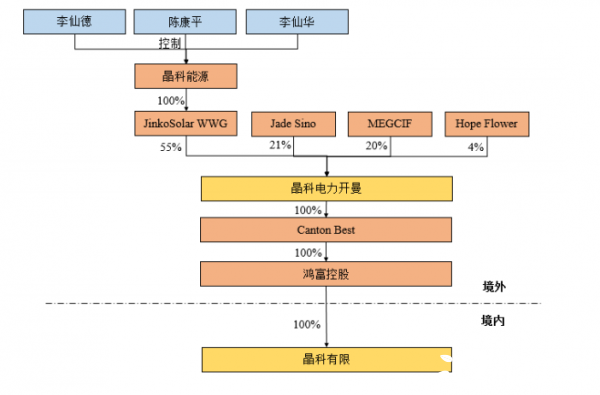

晶科科技“出生”于2011年。此前一年,李仙德刚刚带领晶科能源在纽交所上市。翌年,他成立晶科电力,李仙德、陈康平及李仙华为公司实际控制人。

图片来源:晶科科技招股说明书

2016年10月,李仙德以4.55亿美元的估值从晶科能源手中将晶科电力私有化,上市前估值高达36亿美元,比三年前的身价高出了692%。今日,晶科科技市值飙升至191.37亿元。三年间,一买一卖,身价翻了近6倍。

图片来源:晶科科技招股说明书

受此影响,晶科能源股价受重挫,从2020年3月2日的近21.9美元跌至3月16日的12.39,短短两周内几乎腰斩。

所幸的是,这些风波仍旧未能阻挡晶科科技的上市步伐。

当上交所的财富铜锣敲响,李仙德暂时得以稳住牌桌。外界可能无法得知在这个过程中他所面临的煎熬。

转身至台下,他内心也许深知,“冬天”还远远没有过去。

危与机

这位少帅似乎总是能够从危中寻觅机遇。

5年前,在中国概念股回归大潮中,天合、晶澳、阿特斯主动私有化。但不同于其它龙头企业的拆红筹整体回A,李仙德独辟蹊径,决定把晶科科技从晶科能源中拆分出。

在2018年的新年致辞中,李仙德曾说:“过去,没有一步是浪费;未来,没有一步会错过。”

在他的资本局中,晶科科技上市仅是未来的开始,新的挑战来自于如何带领这张王牌在新的市场拼杀。

晶科科技主营业务是光伏电站,是补贴最直接影响到的细分市场。

但2018年年中,监管层发布《关于2018年光伏发电有关事项的通知》(即“531新政”)。规模受限,补贴下滑让光伏公司猝不及防,下游电站开发商尤受影响。

晶科科技未能幸免,这从它的财报中可以窥见。

过去三年,该公司营收分别为40.53亿元、70.66亿元和53.40亿元;净利润分别为6.72亿元、9.02亿元和7.29亿元,营业和净利润均出现下滑。

其营收和利润下滑的曲线,和其得到补贴金额的曲线是一致的。2017年、2018年及2019年上半年,晶科科技收到政府补贴金额分别为1.11亿元、0.89亿元和0.66亿元。

在平价上网大势下,李仙德如何带领失去补贴的晶科科技逆向增长成为外界关注的焦点。

不过,在此之前,他必须率先解决新平台的资金压力。

此次上市,晶科科技拟募集资金25亿元用于光伏发电项目。其中6亿元将用来还贷款,占比24%。

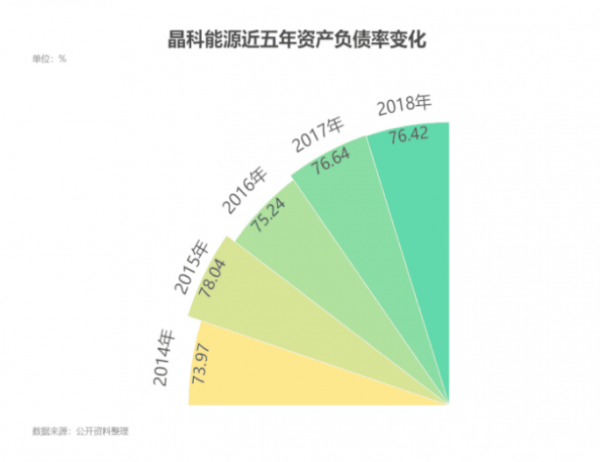

这或许为了降低晶科科技远超行业平均水平的资产负债率。

招股说明书显示,2016-2019上半年,晶科科技负债合计分别为155.3亿元、216.5亿元、236亿元和221.5亿元,资产负债率分别高达83.54%、79.04%、75.68%和73.54%,高于行业水平。

李仙德手上的另一张王牌晶科能源的负债同样高企,2014-2018年,资产负债率一直保持在73%-78%。

当李仙德奏响上市乐章时,庆功宴上仍有其他不和谐的音符。

例如,2017年,晶科科技向合肥海润、江阴海润合计采购商品和服务的金额为3.47亿元。而后者母公司海润光伏2017年年报披露的相应数据则是2.07亿元,两者所披露金额相差1.4亿元。

另外,晶科科技给予浙江昱辉阳光的预付款项也明显高于其他供应商,2016年、2017年对其预付款项分别为7275万元、5427.09万元。

但浙江昱辉阳光未出现在公司2017年的前五大供应商之列。值得注意的是,浙江昱辉阳光的实控人为李仙德兄弟李仙寿。

除了晶科科技,李仙德还必须顾及另一张王牌晶科能源面临的新挑战。

过去十年,晶科能源的海外营收占比一直超过50%,并逐年上升。2019年,其出货量9.06GW,排名行业第一,其中海外出货占比高达83%。

2018年,晶科能源海外收入同比增长了10.92%,而中国大陆收入却同比下降了32.92%。在所有同行中,晶科的出口量最大,去年占到中国出口量的14.23%。

![]()

去年最后一个月,李仙德带着100多名晶科能源中高层关在一起开了两天会。据说他制定出一个让在座的心惊胆战的目标,勾画了晶科能源未来5年的清晰蓝图和目标。

彼时,新冠疫情“黑天鹅”还未出现,未曾料到它将成为光伏出口的一记重拳。受新冠疫情海外蔓延影响,业内专家预计,2020年海外市场装机量可能比预期下调15GW。

今年4月,李仙德又发表了一篇署名文章。在文章中,他借用英国前首相丘吉尔的名言:“不要浪费一场危机”,谈到如何在危机中做好赛道的布局或调整。

“称王”之路

如今,李仙德已经开辟出了两条赛道:晶科能源和晶科科技。在光伏组件领域,晶科能源已连续多年称王,下一个目标或许是让晶科科技也称王。

然而,在光伏领域存在一个颇为诡异的现象:老大魔咒。从尚德,到英利、天合,过去十年,没有一家光伏巨头在老大之位上坐到第三年。

更为严重的是,在成为老大后,一些巨头爆发出严重的危机。例如,尚德、英利在成为行业老大后不久就跌下神坛。

而今,晶科能源已连续坐了四年头把交椅,魔咒似乎被打破。

李仙德出生于1975年,与光伏结缘是在2003年。这一年,年仅28岁的他受兄长李仙寿影响进入光伏产业。创业前,他曾是哥哥的公司昱辉阳光的首席营运总监。

浙江人善商贾。改革开放后,浙江没有东北等地区国企改制转型的包袱,民营企业灵活发展。李仙德在这个环境中耳濡目染。

2006年6月,李仙德与三弟李仙华凑了1000万元在江西上饶成立了德晟太阳能有限责任公司;当年12月,又成立晶科能源有限公司。

从此,两个弟弟开始为大哥的昱辉阳光做硅片的原材料配套。

是年,行业最炙手可热的公司非尚德莫属。刚刚上市的尚德成为行业明星,创始人施正荣更是意气风发。

李仙德拿到了无锡尚德的订单和预付款,并用这笔钱尽其所能地扩大晶科的生产规模。彼时,晶科离“称王”还有着遥远的距离。

与大哥李仙寿不同,后发者李仙德在海外只能重点布局新兴市场。这或是被迫的选择,让他又一次成为幸运者。

2011年底,美国、欧盟先后对中国光伏产品展开“双反”调查,光伏市场的重心由欧美转向南美、印度、非洲等地。

在这趟颠簸又疾驰的高速列车上,李仙德与诸多大佬擦肩而过,晶科当时没有冒进扩张,也因此成功安稳度过光伏行业最黑暗的2012年。

在诸多行业大佬面前,他容易让人产生错觉的外表背后实际上隐藏着一颗野心。

但与他同龄的彭小峰则没有那么幸运。

当施正荣声势正盛时,在江西掘金的彭小峰驾驭着赛维LDK这艘大船,一路乘风破浪,一度成为新能源首富。

2008年,金融危机爆发,彭小峰坚持启动扩产,计划投资25亿建设1000MW的多晶硅电池和500MW组件项目。这最终成为这位悲情英雄的催命符。

当彭小峰在财富之路上一路疾驰,李仙德选择了放慢车速。他捂好上半年筹到的几千万美元资金,减缓了生产节奏,也放弃了正在走流程的投资。

2016年底,他工作过的第一家光伏上市公司,昱辉阳光因股价连续低于1美元而遭到纽交所退市警告。

沉舟侧畔,正是在这一年,晶科能源登顶,超越天合光能,首次成为全球出货量冠军。

“夺冠”当年,晶科是多晶的拥趸者。当单晶很快成为主流,少有人知的是,晶科能源迅速转型单晶,趁势将资产规模做大。其单晶产品占比已将提升至99%。

坊间传闻,李仙德治下的晶科,在销售中狼性十足。

据称,“双反”后,为了拿下国内订单,晶科销售人员几乎天天去三峡、国电投等电力央企堵门。而在酒桌上,他们几乎喝到胃出血,借此不断拿下订单。

晶科科技招股书显示,其最近预报期间内,前4大客户皆来自国网下属地方公司。

当隐身幕后时,李仙德仿佛一只饿狼狠狠地盯着竞争对手,而他严控成本、狠于销售的狼性也有别于彭小峰。

但是,在称王路上,晶科能源和晶科科技的资金危机利剑始终高悬头顶。

2010年5月,资金极度紧张的李仙德,曾带领晶科能源在纽约证券交易所上市。成为国际金融危机之后国内第一家在美国上市的光伏企业。这相当惊险的一步,改变了晶科的气数。

而近三年来,晶科能源拥有的现金储备一直不足以覆盖短期借款规模,且呈现扩大的趋势。

数据显示,截至2018年末晶科能源拥有的现金储备为31.05亿元,而短期借款规模达71.03亿元,两者有近40亿元的资金缺口。

业内人士透露,在资金发条最紧时,晶科曾经不计成本融资。“李仙德在融资上的冒险,不是一般公司所能达到的。”上述人士称。

该人士称,2018-2019年,在晶科资金短缺的时候,连年化10%甚至12%以上的资金都敢用,而组件全行业的平均净利润率仅有2%,远远覆盖不了融资成本。

尽管出货量连续多年位居第一,但晶科能源自身的造血能力似乎不太理想。2012-2017年,其经营现金流净额合计仅为1.61亿元。

历史虽然不会简单地重复,但总是惊人的相似。