中国能源资讯网

中国能源资讯网悲观者接近于正确,而乐观者更接近于未来。

有意思的是,随着各大光伏企业发布完2023年的第三季财报,头部企业中各有一家,分别是悲观者与乐观者的代表,态度立场鲜明。当然,这位悲观者自有其悲观的理由以及资本,而这位乐观者也有其乐观的勇气和力量。

就在这两天,欧洲传来好消息。带来好消息的,是Rystad Energy(雷斯塔能源研究所)。相信很多人对Rystad Energy并不陌生,就是该机构,在今年先后两次发布了欧洲组件天量库存的研究结论。

Rystad Energy认为,2023年欧洲太阳能安装水平将大大超出预期:今年1-10月份欧洲的新增光伏装机,就已经追平了去年全年——2022年受俄乌冲突影响,欧洲光伏装机出现爆发式增长。很多人认为这种增长在未来不可持续。

Rystad Energy模型预测,欧洲今年的新增装机有望比去年增长30%,超过58GW。

由于欧洲的光伏装机大部分来自户用光伏。笔者认为,如果以容配比为1:1.35来计算,58个GW,大约对应78个GW的光伏组件需求。

葡萄牙莫拉 Alqueva 水库光伏电站,有望成为欧洲最大的水上浮动太阳能发电场

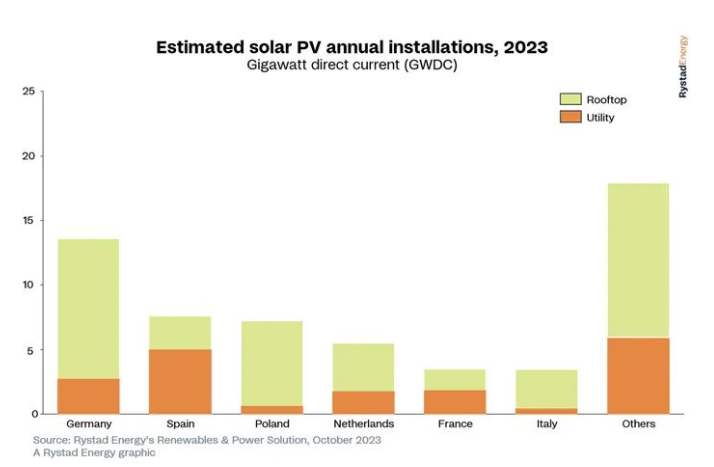

今年,欧洲的屋顶太阳能装机占据绝对领先地位,占到欧洲所有新增光伏装机的70%。这凸显了欧洲对于清洁能源技术和太阳能光伏产品的接受度。相对于大型地面电站,屋顶太阳能可以迅速安装部署。而且,这类项目所遭遇的监管审批障碍也相对较小。

在去年一度被西班牙赶超过之后,德国今年的光伏装机令人有些震惊,高达到 84%的增长。仅在2023年,德国的新增光伏装机就有望实现13.5GW,当然也创下该国以及欧洲所有国家的历史新高。

相比之下,西班牙尽管在2022年曾经有过破历史纪录的市场表现,但今年在保持增长势头方面出现了下滑。欧洲的其他主要新兴市场主要是波兰和荷兰,其增长都是由屋顶安装激增所推动的。目前,欧洲高增的屋顶光伏市场,正引发全球关注。

Rystad Energy 副总裁Vegard Wiik Vollset认为,欧洲的屋顶太阳能正在推动整个欧洲的可再生能源格局发生转变,从利基市场转变为一种重塑欧洲大陆能源结构的强大力量。

然而,和户用光伏的高增相反,欧洲的风电——包括陆上风电和海上风电,此前都处于强劲增长的道路上——现在面临着可能阻碍其扩张的障碍。这些不断变化的趋势,对欧洲来说既是挑战也是机遇。因为欧洲在竞相脱碳的同时,还要保持稳定的能源供应。

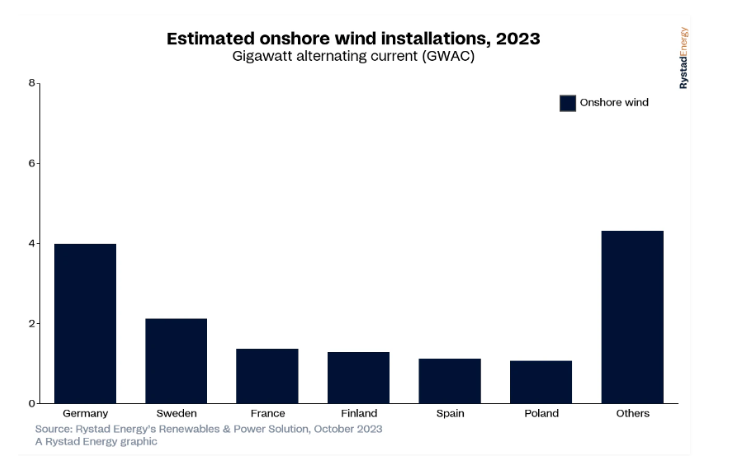

未来几年,风能将成为欧洲清洁能源的难题。许可瓶颈和供应链成本上升,正在阻碍欧洲陆上风电的继续开发,预计2023年,欧洲风电新增装机将比去年下降11%。另外,欧洲的海上风上新增装机同样放缓,由于一些项目的延误,预测仅能增长2%。

欧洲风电市场的衰退是由多种不利因素共同造成的,包括通胀压力、繁琐的许可程序和不断上升的利率。

然而,尽管存在这些障碍,光伏创机创纪录的德国,在风电容量增长方面继续保持高增。在经历了低迷的2022年之后,德国预计将新增近4 GW的陆上风电装机。

但陆上风电领域的其他主要参与者的表现并不那么好。瑞典和法国的年新增装机容量,将分别减少16% 和15%,芬兰、西班牙和波兰等国家的前景则更为黯淡,这三个国家的新增装机容量在未来几年内每年都将下降超过30%。

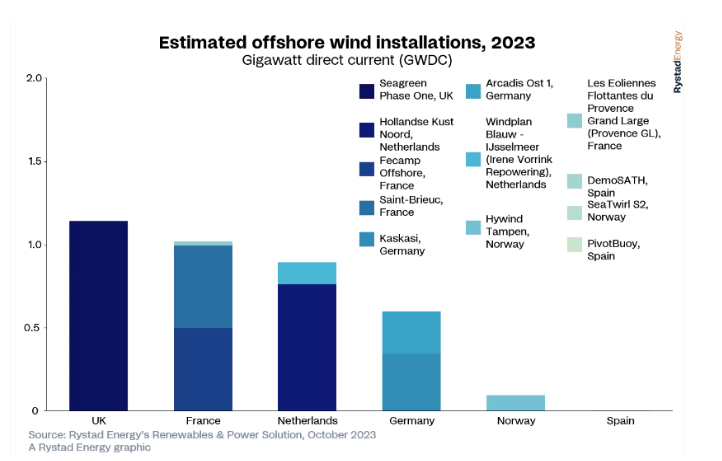

欧洲海上风电行业今年的装机量年增长率为2%。海上风电正处于强劲的上升轨道,但最近关键项目的一系列延误凸显了市场的脆弱性。在过去的两个月里,一些开发商和政府宣布推迟或可能取消英国和丹麦的项目。原因包括开发成本增加、难以获得理想的承购交易以及监管变化。

因此,目前预计英国和丹麦都将无法实现其2030年海上风电的装机目标,可能会离预期差距很大。例如,英国目前预计到2030 年海上风电装机达到46.8 GW,难以实现政府设定的50GW的装机目标。同样,丹麦预计将达到略高于10 GW的水平,低于其12GW的目标。

笔者认为,欧洲风电装机预期放缓,也将受到针对中国风电实施反补贴调查的不利影响。

11月2日,中国商务部召开例行新闻发布会,有记者提问,欧盟委员会宣布了加强其风电产业竞争力的计划,包括审查中国对其风电产业的补贴。欧方是否就此问题与中方进行了磋商?中方计划如何应对?对此,国家商务部发言人束珏婷表示,中方一贯主张合理审慎使用贸易救济措施,坚决反对滥用贸易救济措施的保护主义行径。

尽管面临障碍,欧洲的海上风电行业仍坚持不懈,展示了其韧性和长期前景。法国在这一领域相对较新,通过其首个海上风电设施圣布里厄和费康的投产,已经崭露头角。此外,全球最大的浮动式海上风电场——Equinor位于挪威海岸的88兆瓦(MW)Hywind Tampen风电场于今年开始运营,标志着该行业实现了值得注意的技术飞跃。

现在的问题是,海上风电能否重回增长轨道。这将需要对项目开发和许可流程进行重大改变,并持续投资于研发,以在保持效率的同时保持成本可承受。然而,鉴于该行业在促进脱碳和经济增长方面具有巨大潜力,因此有很强的动力去克服这些挑战。

另据PV-Magazine报道,此前一份介绍RepowerEU计划启动一年后进展情况的报告称,欧盟将在2023年新增太阳能和风电装机容量69GW,同比增长17%。

Aurora Energy Research在今年6月发布的另一份报告称,欧洲有望到2030 年实现总共约475GW的光伏新增装机,是欧洲大陆目前累计装机总量的两倍多。分析师计算出,这将需要耗费超过1,450 亿欧元。

Aurora Energy Research 表示:“到2027 年,太阳能将成为全球最大的发电来源,并在2023 年占全球可再生能源发电量增长的 65%。”

另据彭博新能源财经报道,受光伏组件降价以及在中国和其他地区光伏装机增长的带动下,2023年全球太阳能装机量将同比增长56%,达到近400GW的“历史新高”。

国际能源署 (IEA) 在本月早些时候发布的旗舰报告《世界能源展望》中表示,仅今年一年,全球可再生能源发电容量新增量将超过500GW。

根据IEA报告,在规定的政策情景 中,到2030 年可再生能源将占新增发电容量的80%,其中太阳能光伏发电就占到一半以上。