中国能源资讯网

中国能源资讯网今年以来,过剩成为光伏行业的主要背景。2023第三季度以来,一、二线企业业绩分化、产业链利益重新分配、电池技术路线之争、价格战成本比拼,种种现象再一次齐聚光伏行业。

竞争中,各路光伏企业已经悄然完成命运分化,企业的规模、技术路线、竞争策略成为决胜关键。仅从数据角度来看,部分企业实现了“逆袭”,例如选择TOPCon技术路线的企业在第三季度迎来营收逆势增长,部分跨界企业成功跨入盈利阶段。

但回望过去四个季度数据,更多企业已经陷入泥淖。

三季度之变

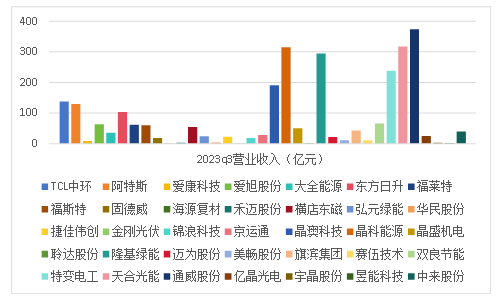

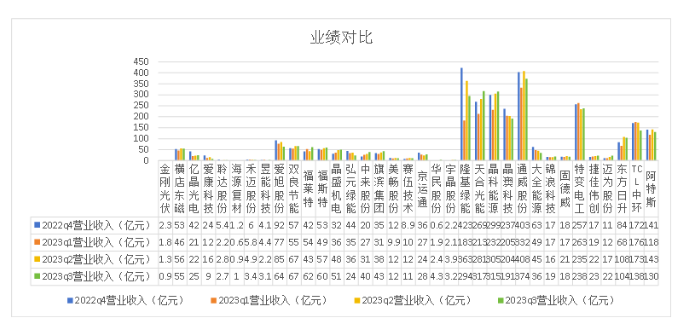

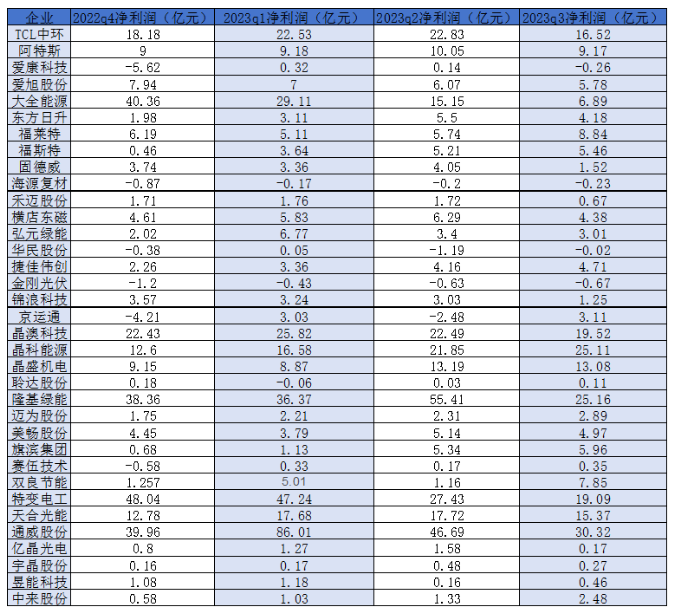

回望近四个季度,市场悲观情绪蔓延,价格暴跌成为企业业绩增长的枷锁,大多企业营业收入在2023第二季度达到高点,到了第三季度步入下行通道。其中包括一线硅料、硅片巨头TCL中环、隆基绿能、大全能源、通威股份,也包括部分电池组件巨头,例如东方日升、爱旭股份等。

第三季度是拐点。在2023年三季度业绩说明会上,隆基绿能总经理李振国表示:“近几年,市场在这种百吉瓦,甚至两百、三百吉瓦级别的时候,仍然还会有百分之五六十的成长速度,确确实实比较罕见,我们认为未来很难继续以这种增速成长下去。”

由于光伏企业固定成本较高,营业收入的轻微变动往往会带来利润的巨幅变化,因此,企业的归属净利情况,更能暴露问题。

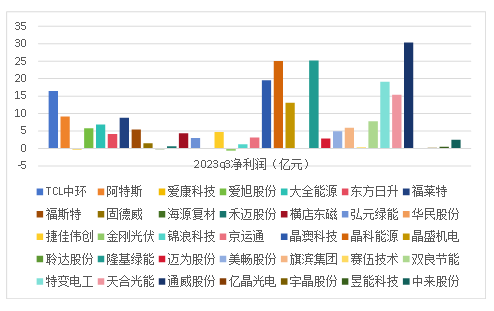

第三季度除了少数电池、组件公司吃到TOPCon技术路线红利,净利润有所增长外,基本全线飘红,尤其是硅料企业通威股份、大全能源。数据显示,大全能源2023年第三季度净利润只有6.89亿元,甚至不足2023第二季度的一半。另外,部分企业出现再次亏损或者亏损扩大情况,例如爱康科技、金刚光伏、海源复材等等。

四个季度持续分化

光伏企业的分化并不局限在某一时间段。2021年,硅料价格暴涨促使全链企业盈利能力分化,这一趋势延续到了2022年末,然而随着硅料价格下跌,分化趋势反而愈演愈烈。

四个季度,一、二线企业业绩持续分化,呈现强则愈强,弱则愈弱的格局。

在产能过剩的买方市场,谁掌握成本,谁就掌握未来,龙头企业因为出色的成本控制能力而具备持续盈利能力,二三线企业面临的前景只有停产检修。这一现象首先体现在硅料环节,随着硅料价格一路下跌,超过三家企业在第三季度选择停产检修。

电池、组件环节同样有着一、二线分化的情况,但更为明显的是TOPCon需求放量带动相关企业业绩爆发,而异质结企业则依然面临严峻考验。

爱康科技在今年前两个季度完成盈利后,第三季度重新进入亏损状态,根据年报信息显示,第三季度营业收入只有8.95亿元,而归属净利则为负0.26亿元。尽管从前三季度整体来看,爱康科技斩获0.2亿元归属净利,然而却主要来自1789.88万元的政府补助和营业外收入达到2235.6万元,营业外收入主要系报告期确认海达集团债务担保损失的受偿金额。

同样押宝异质结的金刚光伏,则在今年前三个季度分别实现了负0.43、负0.63和负0.67的归属净利。其中第三季度营业收入仅有0.85亿元。值得注意的是,金刚光伏在今年终止了定增扩产计划。

有媒体以个人投资者身份咨询金刚光伏董事会办公室,询问企业是否会退出异质结电池领域。该办公室明确回复:目前没有退出或者削减异质结光伏电池的计划。因为公司从2021年才初涉此业务,暂时亏损是正常现象;另一方面,公司在此项目上已经投入20亿左右资金,市场前景尚不明朗的情况下,现在退出并不是最优解。金刚光伏依然长期看好未来异质结(HJT)光伏电池市场的。

今年前三季度,硅料环节逐步进入寒冬时节。随着头部企业先进产能不断扩充,以及新进玩家产能不断进场,供需失衡问题凸显,即便是龙头也没能守住业绩。财报信息显示,前三季度,大全新能源营收128.78亿元,同比减少47.81%;归属于上市公司股东的净利润约51.15亿元,同比减少66.09%;其中,第三季度营收同比大幅下降87.61%,归属于上市公司股东的净利润同比暴减92.53%。

大全新能源在公告中表述,公司出现业绩猛降情况,主要系产业内周期性库存消耗叠加新增产能陆续释放的影响,多晶硅供给量大幅增加,导致多晶硅价格下降所致。同时,前三季度,受多晶硅价格下降影响,收入规模下降,归母净利润下降。

大全并不是硅料价格下降的唯一“受害者”。通威股份发布的三季报显示,今年前三季度,公司实现营业收入1114.21亿元,同比增长9.15%;实现归属于上市公司股东的净利润163.02亿元,同比减少24.98%。在第三季度,公司营业收入同比下降10.52%,归属于上市公司股东的净利润同比下滑68.11%。

要知道,在2022年第四季度,这两家企业的净利润都在40亿元左右,远超组件龙头晶科能源的12.6亿元净利。

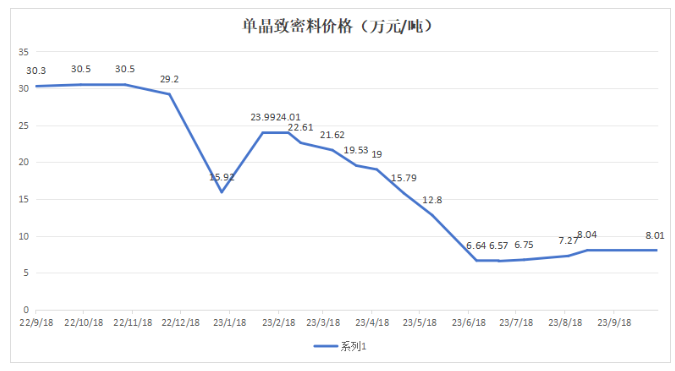

大幅下降的硅料价格一方面导致了产能延后投产,进一步扩大硅料企业损失,例如大全能源10月30日发布公告,将原定于2023年底投产的10万吨高纯多晶硅项目,延至2024年二季度;另一方面则体现在带崩产业链价格,在10月12日,硅业分会公布的单晶硅片价格中,M10单晶硅片已经降低至2.78元/片,降幅高达10%。而且随着硅料价格的进一步下跌,目前该尺寸硅片最低价已经来到2.2元/片。

组件价格频繁暴跌,同样值得关注。继跌破1元/瓦后,组件单瓦价格仍未止跌。12月6日,中核能的组件开标价格中惊现0.872元/瓦的报价。

然而,也有企业完成了逆势增长,其中包括晶科能源。晶科能源2023年三季报显示,公司主营收入850.97亿元,同比上升61.25%;归母净利润63.54亿元,同比上升279.14%;扣非净利润60.47亿元,同比上升298.94%;其中2023年第三季度,公司单季度主营收入314.72亿元,同比上升62.53%;单季度归母净利润25.11亿元,同比上升225.79%

还包括天合光能。公司前三季度营业收入811.19亿元,同比增长39.38%;实现归母净利润50.77亿元,同比增长111.34%;实现归母扣非净利润51.20亿元,同比增长128.49%;其中2023第三季度,公司实现营业收入317.35亿元,同比增长41.25%;实现归母净利润15.37亿元,同比增长35.67%。

他们的共同点在于选择了今年以来需求迅速放量的TOPCon电池。值得一提的是,曾为电池组件四巨头之首的隆基因为选择了更为长远的BC技术路线,业绩有所下滑。