中国能源资讯网

中国能源资讯网在全球能源体系转型升级的大背景下,2023上半年储能市场遍地开花,入局的企业基本都享用到了红利下的甜羹。

在已经公开的半年报数据中,储能板块半年报业绩集体报喜,多家上市公司储能业务实现了翻倍增长!

据统计,上半年共 52家上市企业总营收达到了万亿规模,总计 11193 亿元!其中有3家营收成功破千亿,他们是:比亚迪 2601 亿元 ;中国能建 1921 亿元 ;宁德时代 1892 亿元。

这些企业究竟都赚了多少?

先来一起看图感受下 !↓↓

国内外储能已爆发!上半年市场发展迅猛!

当前全球储能市场爆发,带动储能电池需求度猛增,出货量大幅度提升。

数据显示,2023年上半年全球储能出货量TOP5企业均为国内企业,分别为宁德时代、比亚迪、亿纬锂能、瑞浦兰钧和厦门海辰,出货规模均在5GWh以上。当前储能市场依旧呈现出市场集中度较高的现象,TOP5企业合计市占率达到73%,相比去年底有进一步提升。

从全球范围来看,2023年上半年全球储能电池出货量为94GWh,同比增长120.5%,预计全年全球储能电池出货量将达到245GWh,同比增长59.61%。

值得注意的是,在海外储能市场急需开拓的加持下,国内企业出海加速,尤其是储能电池企业的出海优势也更为明显。今年上半年,有至少6家企业相继在海外签单,包括宁德时代、天合储能、华为、瑞浦兰钧、亿纬锂能、海辰储能等,合计订单容量约33.94GWh。

总营收11193亿!储能是业绩重要推手!

首先,让我们先聚焦营收前三的 比亚迪、中国能建、宁德时代,看看他们的储能业务都是如何布局的。想学习经验的,赶紧都来划划重点!

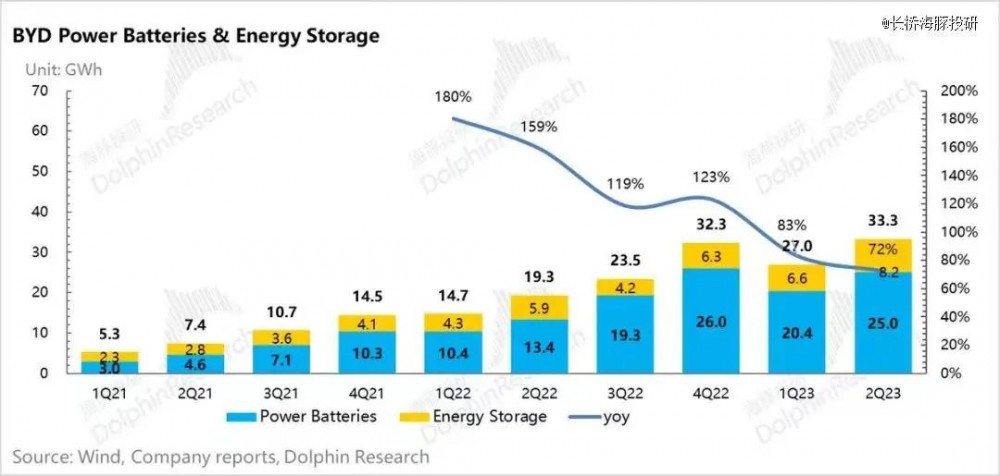

比亚迪

8月28日晚,比亚迪发布2023年半年度报告,报告期内,公司实现营业收入2601.24亿元,同比增长72.72%;归属于上市公司股东的净利润109.54亿元,同比增长204.68%。今年上半年比亚迪的毛利率上升至18.33%。

财报上并未明确比亚迪储能业务营收情况。据了解,比亚迪动力电池和储能的装机量(含自供与外供)到三季度已达到了33GWh,同增长72%,二季度储能电池出货量8.2GWh, 同比增长39%。比亚迪上半年储能电池出货量总计为14.8GWh,几乎半年就达到了2022年一整年比亚迪储能全球订单总量的超14GWh。

在储能业务方面,比亚迪从几千瓦的小型家用储能,到百兆瓦、吉瓦级电网储能解决方案,均有布局,且在全球实现规模化、商业化应用。随着储能市场逐渐放量,比亚迪储能在户用、工商业两大领域全面布局,在全球范围内有着广阔的市场。

2023年,比亚迪储能面向全球推出首款搭载刀片电池的储能系统“比亚迪魔方”,继承了刀片电池高安全、长寿命等优势,能解决行业面临的安全、成本、寿命、效率等痛点。其可通过灵活组合,适用于工商业储能、电站级储能等应用场景。

中国能建

8月30日,中国能建发布2023年半年度报告。2023 年上半年,公司总体呈现改革聚势赋能、质效全面提升、发展阔步前行的良好态势。完成新签合同额、营业收入、利润总额分别为人民币6459.3亿元、1921.20亿元、59.96亿元,同比分别增长21.2%、21.37%、14.07%。

其中,新能源业务加速领跑。上半年,中国能建新能源实现营业收入、毛利分别为人民币575.80亿元、36.84亿元,同比分别增长56.82%、54.48%。

中国能建广泛开展发电侧、电网侧储能业务,同时在户侧储能如园区、建筑侧等也有拓展。2022年10月,中国能建安徽院中标三峡能源安徽阜阳南部风光储基地项目储能系统EPC总承包工程。该项目建设300MW/600MWh储能电站,含270MW/540MWh磷酸铁锂电池和30MW/60MWh钠离子电池,已于今年6月实现全容量并网。

1月8日,中国能建葛洲坝装备公司投资建设的张掖市甘州区电化学储能生产项目投产仪式在甘肃省张掖市隆重举行,项目年产能2GWh。

宁德时代

宁德时代的半年报中,储能电池系统营收279.85亿元,增长119.73%,毛利率21.32%,同比增长14.89%。

盒子注意到,上半年,在营收增速上,宁德时代储能电池系统已赶超动力电池系统:储能电池系统营收279.85亿元,同比增长119.73%;动力电池系统营收1394.18亿元,同比增长76.16%。

宁德时代基于储能的应用场景,针对性地开发了应用独特技术的储能专用电芯,并结合智能液冷控温技术、高成组CTP技术、无热扩散技术,推出了具备高充放电效率、长寿命、高集成和高安全特点的户外系统Ener One与Ener One Plus、针对全气候场景的EnerC等产品,可提供从电芯部件到完整储能电池系统的全系列产品。此外,公司推出的零辅源光储融合解决方案可提升储能系统运营效率、响应速度和安全性能。

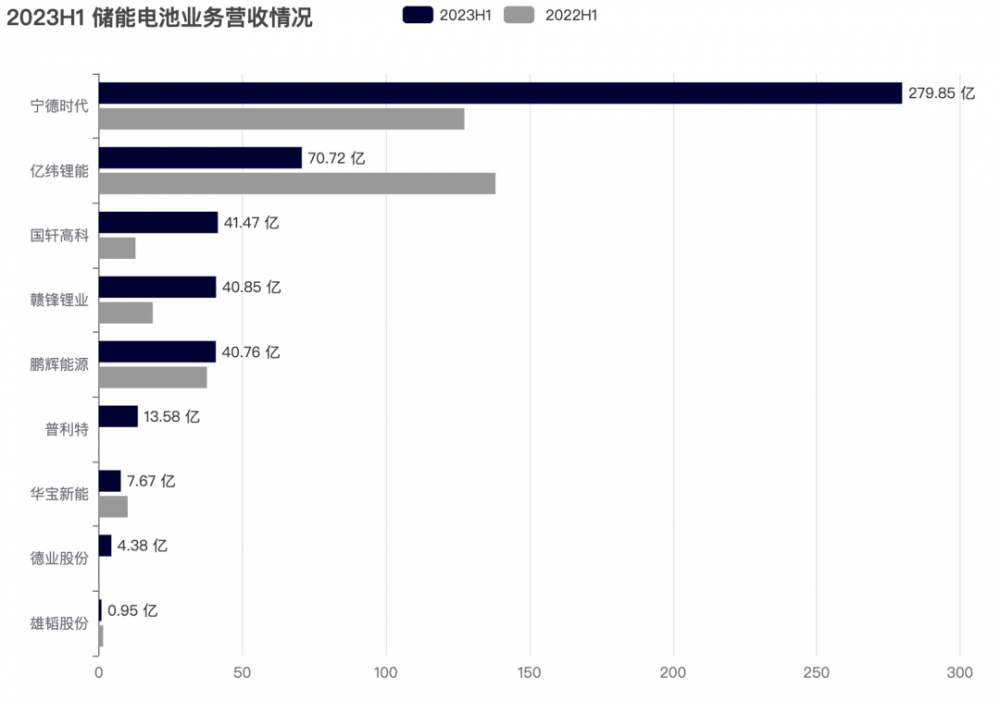

储能电池:宁德时代 279.85 亿遥遥领先

据各家财报数据统计,共有9 家企业公布电池业务相关营收情况(财报未披露的暂不纳入统计),宁德时代 279.85 亿遥遥领先,其后亿纬锂能、国轩高科、赣锋锂业、鹏辉能源等位列前五。

其中,宁德时代、国轩高科、赣锋锂业储能电池出货量有 1 倍以上增长。在毛利率方面依旧以便携储能的华宝新能第一,毛利率高达 38.67%,宁德时代 21.32%紧随其后。整体看,储能电池毛利率维持在15%水平。

PCS:特变电工77.84亿居首

PCS 营收方面,明确列出 PCS 出货量和营收的有固德威、德业股份、锦浪科技。

从储能逆变器出货量看,固德威约为11.94万台,占比28.47%;德业股份29.97万台,销售收入同比增3倍;锦浪科技未明确披露储能逆变器出货量,但公布了储能逆变器收入为3.119亿元,占比9.59%。

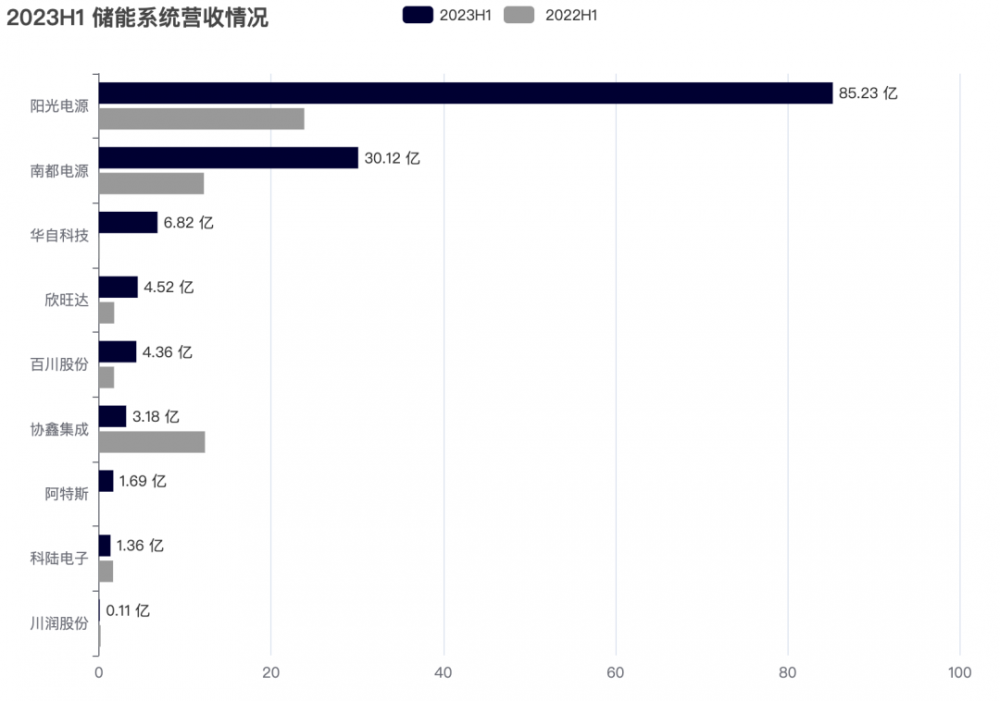

储能系统集成:阳光电源出货85.23 亿元位居第一

财报中有披露储能系统营收数据的企业有 9 家(财报未披露的暂不纳入统计),阳光电源储能系统出货85.23 亿元位居第一。

阳光电源表示,2023H1 其储能业务出货量达到 5GWh,同比增长 152%,主要集中在大储,美国、欧洲贡献主要增长点。阳光电源正在扩建其储能产能,预计明年收入翻倍,并且储能营收占据 50%以上。

在储能业务毛利率方面(财报未披露的暂不纳入统计),盛弘股份和阳光电源毛利率超过30%,几家披露毛利率的企业中,储能毛利率平均达到21%左右水平。

下半年市场将更加火热!你准备好了吗?

储能赛道日益火热起来,2023下半场的角逐必将更加激烈,预计会有更多企业加速布局、资本踊跃加入!这为产业链相关企业带来机遇,储能盒子预测工商业储能板块是2023年投资的核心。

1.峰谷价差套利仍是最具现实意义的获利途径:

我国第三产业和城乡居民用户的用电量占比不断提升,电力系统峰谷差率拉大,未来峰谷价差有望进一步拉大或维持高位,加之规模效应带来的储能系统初始投资额下行,储能的经济性将进一步凸显。整体来看,受到峰谷价差拉大及相关政策因素的影响,用户侧储能相对于电源侧、电网侧储能将得到越来越多的关注,拥有更大的发展潜力。

2.独立储能电站商业价值逐步显现:

据储能盒子统计,2023年开年中标的储能项目主要为可再生能源储能、独立储能、海上风电储能等不同类型。其中独立储能数量高达12个,占比接近40%。预计共享租赁、现货交易、辅助服务、容量电价补偿等盈利模式将在全国独立储能电站渗透。业内人士分析表示,独立储能有望成为2023年储能行业发展的主要增长极。

3.优质储能赛道将逐渐凸显,引领储能市场:

在此过程中,储能下游细分应用场景和产品路线多、上游产业链环节多、行业格局尚未固化等因素为初创企业在快速切入细分领域并占领市场创造了条件。但随着进入储能赛道的企业增多,预计下半年将逐渐形成优质赛道,规范市场。

写在最后

正如茅台配瑞幸,“酒心巧克力”的滋味让人半分清醒半分醉。

储能业绩爆发,必定会让更多企业关注并“垂涎”这块肥美的市场。在为业绩喝彩后,更应保持清醒、理性和一如既往的干劲。

下半年的储能市场将更加热火朝天,工商业储能有望进一步放量,更多的机遇和挑战即将出现!是竞争压力、也是前行动力!各位储能人,大家都准备好了吗?