中国能源资讯网

中国能源资讯网国际能源网获悉,4月25日,日月股份发布2023年年报。

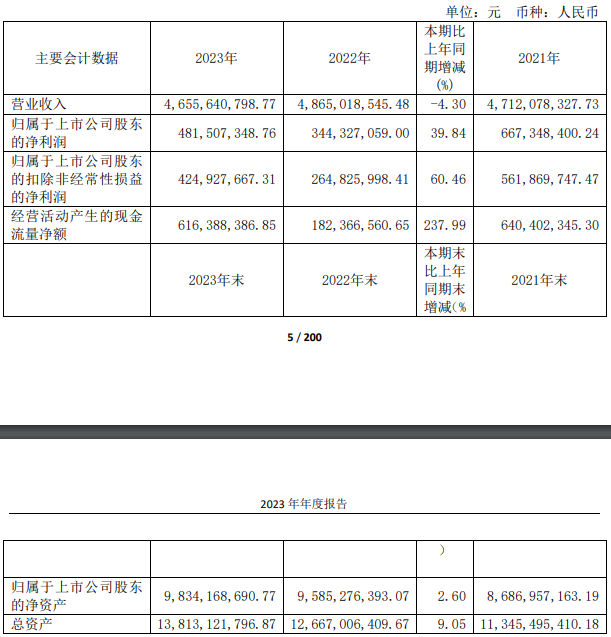

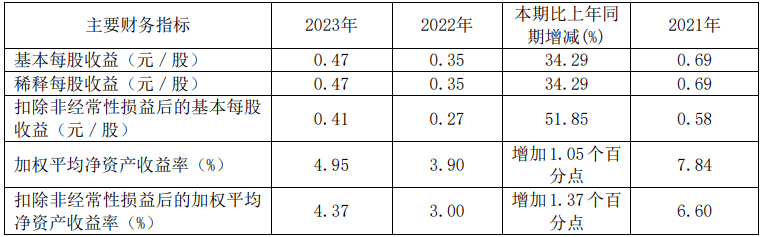

2023年,公司实现主营营业收入465,564.08万元,同比下降4.30%;实现归属于上市公司股东的净利润48,150.73万元,同比增长39.84%;扣非净利润4.25亿元,同比增长60.46%;经营活动产生的现金流量净额为6.16亿元,同比增长237.99%;基本每股收益为0.47元/股。

日月股份表示,2023年归属于上市公司股东的净利润较2022年同期增长 39.84%,扣除非经常性损益的净利润较2022年同期增长60.46%,主要系内部成本改善项目持续推进,效果良好导致毛利率提升所致。2023年经营活动产生的现金流量净流入61,638.84万元,主要系报告期内加强了货款回收,客户优化取得了较好的效果,货款回收质量持续改善。基本每股收益同比增长34.29%,主要系公司利润增加所致。

报告指出,日月股份致力于成为“低碳、环保、和谐”型高新技术重工企业,成为全球高端装备行业基础材质研究和装备部件主力铸件供应商,产品主要分布在新能源、通用机械等领域。公司一方面致力于做大做强风电铸件和塑料机械铸件两个大系列产品,一方面通过球墨铸铁厚大断面技术在核电装备运用和合金钢领域研究贯通,积极布局多领域,在重工装备领域形成独有的竞争优势。

截至2023年12月31日,公司已经形成了年产70万吨铸造产能规模,成为全球风电铸件和注塑机铸件产品的主要供货商。中国风电行业经历了2018年下半年开始到2020年为高速增长期,从2021年开始,陆上风电开始进入平价上网时代,2022 年开始,海上风电正式进入平价或竞价上网新阶段。风机整机招标价格处于下降通道,行业进入调整周期,但随着产品大型化和轻量化技术路线推行成功,行业成长空间的天花板被打开,风电累计招标量屡创新高,行业迎来新的发展阶段。

日月股份表示,2023年原材料市场价格受国际行情及国内调控的双重影响,出现震荡趋落的趋势。公司内部持续深化提升公司的“六大任务”,在“安全、环保、劳动强度降低、质量、产量、成本”等多维度提质量降成本。利用规模、资金优势和良好的信誉与优秀供应商共同直面困难,通过共同谋划、实施价值链工程,优化产品结构,使得各项成本费用得到有效的管控。

2023年全年实现销量44.75万吨,实现产量44.93万吨,基本实现产销平衡。截至2023年底,公司已具备年产70万吨铸造产能。公司按照既定战略稳定推进各项产能提升工作,其中甘肃日月“年产20万吨(一期10 万吨)风力发电关键部件项目”已于2023年3月进入生产阶段,年产13.2万吨铸造产能项目已于2023年4月进入生产阶段。

据悉,日月股份自成立以来,一直致力于大型重工装备铸件的研发、生产及销售,产品包括风电铸件、塑料机械铸件和柴油机铸件、加工中心铸件等其他铸件,主要用于装配能源、通用机械、海洋工程等领域重工装备。