中国能源资讯网

中国能源资讯网分则各自为王,合则天下无双。

2020年,隆基股份的李振国、李喜燕夫妇,凭借475亿元的财富成为陕西首富,另两大股东李春安、钟宝申则分别以260亿、40亿财富位列第2、第7。

“光伏多首富”,但这样的批量造富却也并不常见。尤为特殊的是,李振国、李春安、钟宝申不但同为河南老乡,而且还同为兰州大学的校友,而推动兰大进入前所未有的科研“黄金时代”的奠基人,正是老校长——江隆基。

01 性格互补

2005年9月的一天,在马来西亚结束公务,正参观双子塔的钟宝申,接到了国内李振国的电话。

李振国滔滔不绝地讲起了光伏产业,并表达了想买一批美国二手单晶炉的想法。听出其未尽之意的钟宝申对他说:“等我回来。”

这通电话,改变了两人和整个光伏行业的命运。

李振国和钟宝申是兰州大学物理系86级同学,还是河南老乡。

1990年毕业后,李振国被分配到华山半导体材料厂拉制单晶硅棒,并在这里干了2年。后者又被称为“741厂”,与峨眉半导体材料厂(739)、洛阳单晶硅厂(740)齐名。

李振国不是个“安分”的人,辞职后,他开过配件厂,盘下过西安理工大学工厂的单晶基地,给别人当过总经理,2000年,他还创立了西安新盟电子科技有限公司(隆基股份前身)。

但不管换什么工作,他都始终在绕着“单晶”转,这在当时,多少有些格格不入。

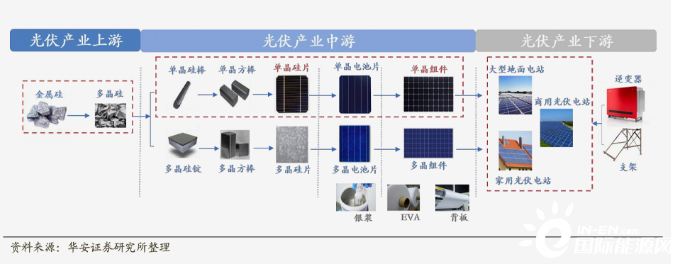

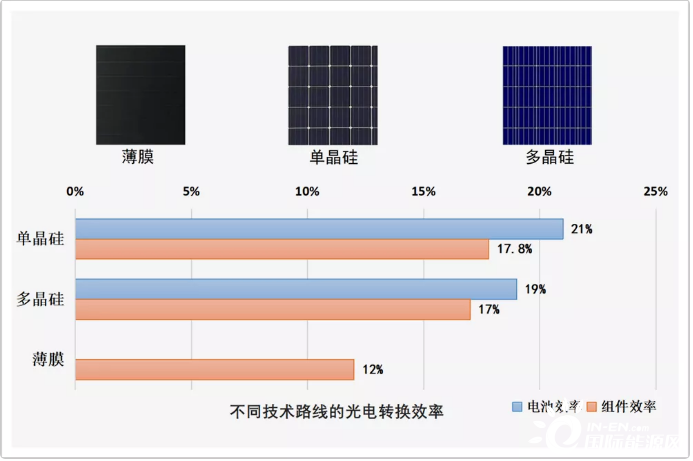

光伏行业基本分为两种技术路线,就是晶硅和薄膜,而晶硅又分为单晶硅和多晶硅两种。多晶硅是由自然界的沙子,经过化学反应提纯而来,可制成光伏面板重要部件,能够将太阳能转化为电能。多晶硅又可以作为拉制单晶硅的原料。

彼时,多晶硅几乎是整个行业玩家的宠儿。这让李振国对自己一直以来坚持的想法难免动摇。

遇事不决,他便拨通了这位老友的电话。

钟宝申也是个喜欢“折腾”的人,在国营工厂干了几年后,他也走上了创业的道路,从事磁性应用产品领域。

跟李振国公司一年营收只有千万不同,钟宝申的公司2004年时,就做到了行业第一,达到5亿销售额。只不过由于稀土磁材选矿应用,天然有市场规模的天花板,空间并不大。

同样是在这一年,德国政府颁布相关政策,大力支持清洁能源,对比光伏行业的无限前景,自己干的活儿则一眼就能望到头。

不过,光是这一点,还不足以让钟宝申放弃自己的工作,去投奔一个混得不如自己的人。真正让他下定决心的,是李振国的人格魅力。

在钟宝申眼中,李振国其人,一切以发展事业为中心,不是很在乎自己的利益,并且善于兼听,十分宽容。跟这样的人共事,显然会十分愉快。

李振国也没有辜负钟宝申的信任。他将董事长的职位,给了为人谨慎,更适合战略规划的钟宝申,自己则干了总裁,负责公司的重点事项、客户和市场。

所以很长一段时间,外界都在疑惑隆基股份到底是谁当家。处在话题中心的二人,反而不在乎闲言碎语,配合默契,无往不胜。

2006年,西安新盟正式改名为隆基。“隆基”取名自兰州大学老校长“江隆基”,上大学时,李振国等学子就十分钦佩老校长对工作的热忱和奉献精神。这个名字既表达他们对老校长的敬仰,也取“兴隆基业”之意。

“两架马车”的交汇,掀开了光伏行业的新篇章。

02 高瞻远瞩

隆基做的两个决定,改写了整个世界光伏行业的走向。

其一就是技术路线的问题,也是李振国给钟宝申打电话纠结的问题:别人都在做多晶硅,他是不是该放弃?

钟宝申一向眼光长远,他在大学宿舍做出租图书、兜售暖水瓶生意时,就摸到了共享经济和循环经济的脉门,锻炼出来的商业敏感度,非同一般。

经过分析他们发现,光伏产业比的其实是度电成本,成本下降无非“降本”和“增效”。前者可以通过技术改进来追平,但路线不同带来的效率差,却天生注定。单晶硅拉棒成本虽高,但转化效率却也比多晶硅高。

甚至,即便多晶硅的铸锭成本降到零,也还是单晶硅赢。本就犹豫的李振国这下子定了心,就做单晶硅!

事实也证明,隆基当初的“一意孤行”正确无比。2015年,“光伏领跑者计划”执行,倒逼玩家转向单晶路线。2019年,单晶产品占有率首次超过多晶,实现彻底反超。

于是,其他市场参与者轰轰烈烈搞转型时,隆基这个“第一个吃螃蟹的人”,完成了逆袭。

如果说单晶路线的选择,奠定了隆基成功的基础,那么“金刚线切割”技术,则是其腾飞的关键。

2009年,隆基切入下游切片领域,采用哪种切割技术,让人左右为难。

传统砂浆切割法,技术虽成熟,但废料多、效率低,金刚线切割刚好相反,速度可以快3-5倍,硅耗可减少约0.1美元/片,但技术既不成熟还贵,而贵就意味着利润少。

或许对其他玩家来说,选择哪种切割技术,根本不用思考。但在隆基,这个问题却被拿上了例行会议,被揪出来反复讨论。

这时候,李振国和钟宝申从本质出发看问题的思维,又一次占了上风。

用砂浆切割一吨硅棒,约耗材300公斤钢线、300公斤碳化硅、300公斤聚乙二醇,但用金刚线切割,只40公斤金刚线就能抵消一切。换句话说,用金刚线切割硅片虽然当下成本贵,但技术一旦成熟,立马就能体现“万夫难挡之勇”。

考虑清楚这一点,隆基便又开始了新一轮的“痛并快乐”。

连续5个月,隆基一直在“倒贴”。因为用金刚线切割出来的硅片,虽比常规硅片贵了10%以上,但售卖时,却不能多要价,只能按砂浆切割的成本算。

心都在滴血,却没有办法。为推广该技术,做决策的钟宝申豁出去了,允许切片厂每年亏4000万,这是公司能承受的最大亏损范围!

也正是李振国、钟宝申的“风物长宜放眼量”,金刚线技术普及后,每年都能给光伏行业节省数百亿成本。

据《中国光伏产业发展路线图》(2020年版),2020年,单晶硅片市场占比约90.2%,已完成对多晶硅的取代。

从进行专业判断,到研究技术路线的天花板、空间、制约因素、前途,最后投入和筛选,隆基就是靠此,走出了我行我素。

03 稳中有进

在隆基,“不领先不过产,不卡脖子不介入”被奉为圭臬。这样的原则,也让隆基跟行业内其他公司分割出了一个明显不同的氛围,堪称一股清流。

从2004年开始,多晶硅料开始缺货,价格不断疯长,从2004年每公斤30美元,飙升至2008年的475美元。

由于多晶硅料掌握在国外几家巨头手中,处于严重卖方市场,国内厂家欲哭无泪。

彼时,光伏行业老大哥尚德,选择签订一个长达10年的合约来锁定自己的价格优势。也有不服气的,赛维彭小峰和英利苗连生等光伏大佬,则豪气干云地砸钱出人,要自己建大硅料厂,誓要打破国外垄断。

往左往右,又一次站在十字路口的隆基没有慌。它既不像尚德那样早早露出了自己的底牌,也不像赛维和英利“盲目自信”。钟宝申想,2002年、2003年时,最好的多晶硅每公斤才28美元,现在被炒到500多美元,显然虚高。

有了这样的底气,隆基坚决不签长约,只在现货市场采购。果不其然,2009年后,硅料价格就开始回落,到2013年时跌到了17美元。

签订长约的尚德们,后悔却无济于事;热血冲天的彭小峰和苗连生们,则因为期间遭遇了金融危机和外国的反倾销、反补贴,血本无归。

隆基高层谨慎的气质,还延续到了对资金的态度上。

2010年,隆基在首次冲击IPO失败后,立马启动了新一轮融资。但外界都劝他们,这会稀释股权,十分不值,不如发债。

但钟宝申却不以为然。这位对经营十分有心得的老将曾这样总结道:“我不会让企业危机发展到像搁在热火上烤,然后再像英雄一样去拯救。”为了让企业平稳运行,宁可保守,也不冒险。

但这并不意味着隆基只能“忍”,当它被“卡住脖子”的时候,李振国、钟宝申往往比谁都更下得了决心。

从2013年开始,随着金刚线成本下降和切割技术成熟,隆基在单晶的度电成本上优势凸显。李振国亲自出马,去跟电池厂、组件厂沟通,希望他们可以多青睐单晶硅片产品。

毕竟,只有下游买账了,隆基才能发挥优势,赚到钱。可惜,王者带不动青铜。不管李振国怎么给下游的“队友们”在小黑板上算账,告诉他们会赚更多的钱,这些人坚决不转单晶。

吃了闭门羹的隆基开始发愁,自己手艺再好,没人买单,卖不出去也没用。为避免路被堵死,李振国和钟宝申决定,向下游布局,自己干!

2014年,隆基收购了浙江乐业,延伸至电池、组件环节,组件业务营收迅速从2014年的不足1亿元飙升至2015年的25亿多。资本市场也十分给力,此后半年,隆基股价涨幅达到了约200%。

04 忍者无敌

李振国在谈创业时,曾说“不管是个人创业,还是集体创业,实际上有一点是共同的,就是人的合作精神”。隆基的每一步脚印,都在印证着这句话。

就在近日,以新三板精选层为基础组建北交所的消息不断刷屏,“连城数控”作为股价破百的精选层公司,备受关注,而它和隆基的关系相当亲厚。

这家成立于2007年的公司,创始人和实控人正是钟宝申和李春安。

当年,隆基在研究金刚线切割技术时发现,从金刚线到切割液、切割机,再到检测设备的供应商,都被外国企业占领。

为打破垄断,隆基贴钱也要培养供应商。连城数控便是在此时得以迅速成长,并于2013年在国内首次推出金刚砂线切片机,补上了隆基的缺口。

相对于钟宝申来说,李春安显得更加安静。但两个老同学做的事,他都没少参与。

钟宝申创业时,他是联合创始人之一;钟宝申投奔了李振国,他也没落下,甚至在隆基的持股比例曾达到24.07%,一度超过李振国。跟两个老同学一样,他也是河南人。

大概是联合创业的缘故,市面上很少见关于李春安的言论。他的声名鹊起,跟两次大规模减持隆基股份有关。

2020年10月,李春安减持了3771.76万股股份,套现34.30亿元,两个多月后,他又将2.26亿股股份,以158亿元的价格转让给了高瓴资本。

两次套现192.3亿元,李春安的大手笔,让外界揣测不断。此次大规模减持,或许是为了连城数控的顺利转板。此前,隆基曾因被认为与尚德有关联交易,首次冲击上市失败。有了前车之鉴,容不得半点马虎。

如今,除隆基股份外,晶科能源、江苏中能和东方希望等公司都是连城数控的客户,公司俨然已经是光伏和半导体行业硅材料加工设备的生产制造和技术研发领域的佼佼者,市值超过了250亿。

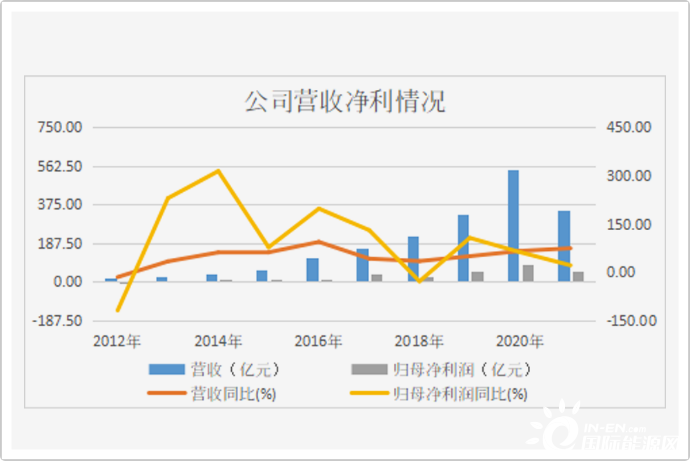

同样,隆基的股价9年上涨了56倍,近5000亿的市值,等同于行业内第二大、第三大公司的市值总和;归母净利润也从上市之初的负值暴增至2020年的85亿元;2020年,公司组件出货量全球第一,全球市占率达19%。

急剧的技术和市场变幻中,“光伏龙头”这顶帽子并不好戴。无锡尚德施正荣、江西赛维彭小峰、汉能李河君、保定英利苗连生……都曾轰轰烈烈,然后又落得冷冷清清,甚至凄凄惨惨。

反观李振国、钟宝申、李春安,仿佛正好印证了三角形具有稳定性原理,稳扎稳打和持续攀升,对“首富多末路”给出了新解,真正算得上“分则各自为王,合则天下无双”。

2019年,隆基开始大爆发之际,李振国、钟宝申、李春安等隆基的六位兰大校友,决定向兰州大学捐款1.25亿,这也是兰大建校110年以来最大一笔校友捐赠。

捐赠仪式上,李振国表示,当年让企业以“隆基”命名,一方面是纪念老校长,一方面也是激励自己。希望企业能像老校长办校治学一样,敬仰教育、尊重科技。