中国能源资讯网

中国能源资讯网TOPCon电池银浆生产商,市值70多亿的上市公司,有了资本新动作。

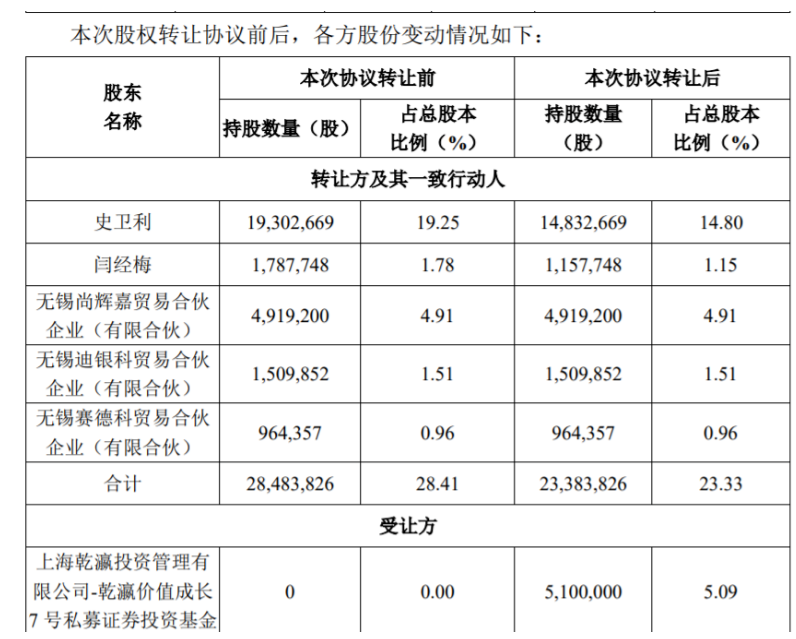

今天(11月27日)晚间,帝科股份公布,企业实控人史卫利(董事长兼总经理)、闫经梅拟通过协议转让方式,分别将其持有的无限售流通股447万股(占公司总股本的4.46%)、63万股(占公司总股本的0.63%),合计510万股(占公司总股本的5.09%),转让给上海乾瀛投资管理有限公司(下称“上海乾瀛投资”)作为管理人管理的乾瀛价值成长7号私募证券投资基金。

股份转让总价款共计人民币2.887亿元。

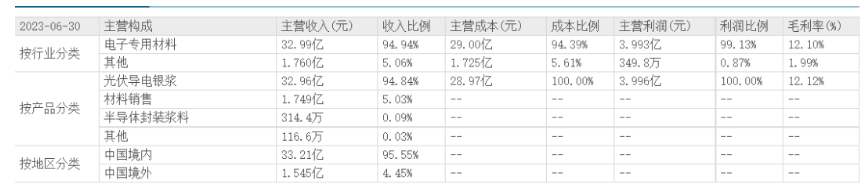

帝科股份的主营业务是光伏导电银浆。今年上半年,导电银浆带给帝科股份总计收入32.96亿,占公司总体收入的近95%。

转让后,上述两人的持股比例将有变动。其中,公司实控人之一、企业一把手史卫利从19.25%的持股数降至14.8%,闫经梅从1.78%的持股数降为1.15%。

此次计划转让前,实控人及其一致行动人曾被动稀释减少帝科股份的0.08%、且减持一次。本次转让成功后,转让方及其一致行动人的持股比例从28.41%降至23.33%。累计变动比例占公司总股本比例为 7.16%。

上海乾瀛投资对帝科股份的持股数量或升至5.09%,将成为持有公司 5%以上股份的股东(非第一大股东)。

值得注意的是,目前帝科股份的股价为73.44元每股,史卫利及闫经梅的转让价格则低至56.61元每股。两者相比较可以发现,该公司实控人的转让价格相比今日收盘价要低22%以上。

事实上,帝科股份正在扭亏为盈。2022年,帝科股份营收37.67亿,归属净利润-1732万元,是公司自2016年来第一次亏损。

今年前三季度,企业业绩转好。此时此刻实控人为什么要低价抛售?除了个人资金的使用之外,还有其他原因么?

2023年三季报显示,帝科股份实现营收61亿,同比增长133.5%。归母净利润为2.9亿,同比增长1968%以上。第三季度公司营收26.22亿,同比增长近178%,归母净利润为0.9亿,同比高增761%。

前三季度,帝科股份光伏导电银浆实现销售1118.6吨,同比增129%,其中TOPCon的电池银浆销售数量为534.6吨,同比大增12倍以上。第三季度时,TOPCon银浆的出货量已占据公司总出货量的57.4%。明年预计N型电池片继续提高之后,银浆的消耗量和加工费也将进一步提升,企业的业绩在持续增长中。

目前,帝科股份也在逐步增加国产银粉的比例,TOPCon的电池国产粉已经占比50%左右。公司也在规划年产5000吨的硝酸银、1800吨的金属粉体等产线,从而稳固上游资源,让供应链更加安全。在研发方面,企业的BC电池和HJT电池中浆料也实现规模化的供应,并且在半导体领域布局LED和IC芯片封装粘接银浆等。整体来看,帝科股份将会在2023年到2025年实现更高的利润,并且摆脱2022年的亏损境地。

现在实控人通过这种形式,确实可以增加一定的现金持有量。但为什么帝科股份实控人要在此时以低于最近收盘价20%以上的价款,以50多元每股转让给私募股权基金呢?毕竟公司从9月下旬以来股价表现并不差,就在今天收盘时,公司股价也在70元以上。

有几种可能性:

第一,双方谈判的时间点可能早于现在不少时间。彼时帝科股份的股价或许不是很高。今年6月底到8月底,公司股价一路从90元朝上,跌到了60元左右的价格。如果双方是在这段时间内做相关股权转让谈判的,那么有可能当时的定价基础就参考的是当时时间段内的股价走势。

第二种可能性:彼此的谈判时间就在近期。彼此深入沟通后,买卖双方都认为,50多元每股的交易价符合预期。一方面,作为买家,当然希望“低买高卖”,而且帝科持续深耕银浆产业链,销售额和利润都有保障。另外史卫利等也希望,进一步增加个人的现金持有。而且,作为企业创始人和实控人,其原始股成本价就很低,50多元每股的交易对价已能获得很大收获。(部分信息来自山西证券,公司公开资料)

补充信息:

史卫利:1978年10月生,中国国籍,持有美国永久居留权,博士学历。2006年6月毕业于美国纽约州立大学布法罗分校,获博士学位。2006年7月至2008年7月,任美国Evident Technologies,Inc.资深化学师;2008年8月至2009年7月,任美国Nano Dynamics Inc.项目经理;2009年9月至2010年8月,任美国Henkel Corporation研究员(顾问);2010年8月至2012年4月,任美国FERRO Corporation研发科学家;2013年4月至今,任帝科股份公司董事长兼总经理。