中国能源资讯网

中国能源资讯网3月重卡市场延续增长势头。

根据各家重卡企业透露的销售数据,今年3月,我国重卡市场销售各类车型约9.7万辆(开票口径),与上年同期7.7万辆相比,增长26%。今年1~3月,国内重卡市场累计销量22.3万辆,同比下降4%,比上年同期减少约8000辆。

5家车企月销破万 8家车企实现同比增长

3月重卡市场复苏明显,有8家企业实现同比增长,其中4家涨幅超40%;东风公司、中国重汽、一汽解放、陕汽集团、福田汽车5家企业月销破万辆。

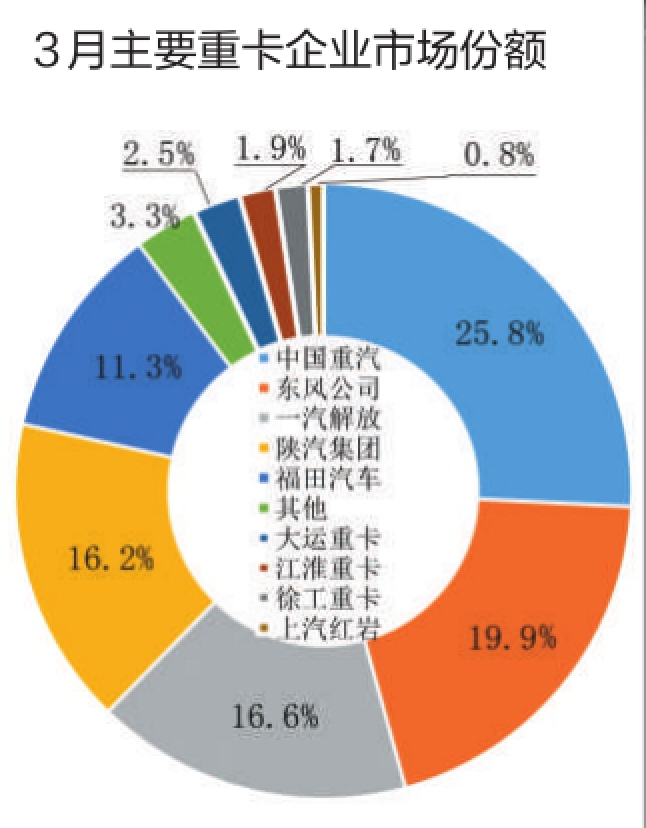

具体来看,3月,东风公司以23500辆、同比增长32%的成绩,成为月度冠军;1~3月,东风公司累计销量约4.4万辆,同比下降1%,市场占有率为19.9%。中国重汽3月销售重卡约2.2万辆,同比增长44%,排名行业第二;1~3月,中国重汽累计销售重卡约5.8万辆,同比增长5%,市场占有率为25.8%。一汽解放3月销售重卡约1.6万辆,同比增长33%,排名第三;1~3月,一汽解放累计销量3.7万辆,同比下降32%,市场占有率为16.6%。3月,陕汽集团销售重卡约1.5万辆,同比增长41%,月销量排名第四;今年一季度,陕汽集团累计销售各类重卡约3.6万辆,同比增长39%,市场占有率达16.2%。

3月,福田汽车销售重卡1万辆,同比增长8%,位列月度第五;1~3月,福田汽车累计销售重卡约2.5万辆,同比增长15%,市场占有率为11.3%。大运重卡3月销量2632辆,同比增长2.5%,排名第六;今年一季度,大运重卡累计销量6191辆,同比下降8%,市场占有率为2.5%。

江淮重卡3月销量2000辆,同比增长54%,位列第七;1~3月,江淮重卡累计销量4238辆,同比下降15%,市场占有率为1.9%。3月,徐工重卡销量1700辆,同比增长50%,排名第八;1~3月,徐工重卡累计销量3817辆,同比增长14%,市场占有率为1.7%。上汽红岩3月销售重卡600辆,同比下降83%,位列第九;1~3月,上汽红岩累计销售重卡1682辆,同比下降78%,市场占有率为0.8%。

从市场集中度来看,3月,前9强重卡企业合计销量达9.3万辆,合计市场份额达96.3%,比去年同期扩大0.6个百分点,这也意味着重卡市场集中度进一步提升。

重卡市场喜忧参半

3月重卡市场延续增长势头,主要有4方面原因。第一,由于去年同期销量基数较低,为3月重卡市场“双增长”创造了有利条件;第二,随着新冠疫情带来的影响逐步消退,运输市场总体呈现良好的恢复势头,这也给重卡市场复苏注入了信心;第三,在“双碳”战略目标的指引下,新能源载货车推广应用明显提速。近来,新能源重卡市场更是大单频现;第四,出口市场的强劲表现,成为推动重卡市场复苏的“骨干力量”。

不过,有业内人士认为,虽然重卡行业已出现触底反弹的迹象,但增长势头却不及预期,甚至有明显减弱的趋势。

“尽管3月重卡市场实现了同比、环比双增长,但销量却是近7年以来的第二低值,可见市场增长势头并不强劲。此外,值得注意的是,年后复苏的购车需求自3月中旬以来已经明显减弱,各厂家的订单以及终端销量均有所减少,这也意味着二季度市场形势不容乐观。”一汽解放相关负责人表示,造成市场增长乏力的原因有三:一是国内经济处于弱复苏状态,导致货运市场景气度未有根本改观。

二是基建工程投资弱于预期,项目开工量少,从而抑制了终端用户的购车需求。此外,目前重卡行业的库存还处于高位,“去库存”仍然是部分重卡企业的主要工作之一,这也影响了厂家和经销商的新车销售进度。

重卡市场复苏依然可期

虽然重卡市场有诸多不确定因素,但业内依然看好行业持续复苏回暖。

“从目前趋势来看,重卡市场在二季度或将出现环比下降,但同比增长已是板上钉钉。”某重卡企业品牌部负责人表示,在物流市场逐步回暖的推动下,重卡行业的需求将持续释放,为短期市场增长提供助力。与此同时,各地促消费、稳地产的相关政策也在持续加码,有望带动重卡销量的提升。此外,预计未来几个月内重卡出口依然会保持强劲态势。

在国务院发展研究中心市场经济研究所副所长王青看来,随着宏观经济恢复以及投资与基建项目陆续启动,重卡需求将呈现逐季好转的趋势,预计重卡销量将在二季度实现稳步提升。

国家信息中心信息化和产业发展部副处长、商用车市场研究组组长谢国平指出,今年是商用车行业的复苏之年,各个细分市场都将呈现平稳向上的发展态势。在重卡领域,车多货少的局面将得到一定改善,货运环境也会逐步好转,这将进一步提升用户的购车意愿和积极性。2023年是多项利好政策落地执行的关键年份,这些政策都会形成正向的带动作用,为重卡市场复苏提供有力支持。