中国能源资讯网

中国能源资讯网相比高速自动驾驶,特定场景下的低速无人驾驶或将迎来真正意义上的商用化破局,这是由京东、阿里、顺丰们的强物流需求决定的。

在上个月的618,京东在中国人民大学完成了首次无人物流车送货。去年9月,京东曾首次展示了无人配送车样机图片,提出了“移动版自提柜”的概念,同日菜鸟末端配送机器人小G也在阿里的杭州园区内测,除了规划路线、递送货品,小G还和阿里总部电梯进行了打通,小G可以上电梯,将快递直接送到工位上。

在AGV仓储、分拣环节的技术落地后,京东、阿里们又将目光投到了最后一公里——末端配送上。

其实此前在最后一公里的落地上,此前各方曾尝试过无人机方案,例如去年双11期间,京东自主研发的无人机在江苏等地开始乡村配送,京东同时计划在四川建立150个无人机货运机场,预计3年内投运。

但总体来说,无人机配送还在试验状态、政策管制严格,且其存在成本高、易丢易坠落、载重量有限、航线规划不够灵活的缺点,此次618刘强东再次提到,京东对无人机的规划是将其放在空旷的农村固定线路。

在对比了末端无人物流车和无人机配送两种方案之后,我们认为,相比无人机配送,配送机器人或许能更快地进入实际应用。在以下的文章篇幅里,我们将从市场规模、物流成本结构、无人配送车研发、配套的激光雷达产品等方面,对无人配送车进行探讨。在人力成本逐年攀升的情况下,寻找可持续发展的替代方案是必然的趋势,而无人配送车如能在成本和可靠性方面表现优异,在物流行业京东、阿里、顺丰等大企业的助推下,这或许将成为下一个可以值得投资的产业链。

而无人驾驶,也将找到率先破局的首个应用场景。

物流成本结构

在探讨市场规模之前,我们先暂要探讨下无人机这一方案面临的政策局限,以及无人车场景和无人机的不同。

首先在全球范围内,无人机配送都面临着落地难题,主要是来自政策层面。比如亚马逊在美国就遭遇了美国FAA(美国联邦航空管理局)的飞行限制,其Prime Air无人机是在英国完成的首次试飞送货。在中国,绝大部分的城市地区人口密集,对无人机的飞行管制正在日趋收紧,其中北京最严,城区六环内全城禁飞。这也是为何京东的无人机布局都是首先从偏远或农村地区开始。

以京东为例,京东希望在农村发展无人机是基于渠道下沉的考虑,目前,农村用户如果在京东上下单购买物品,京东物流一般是配送到乡镇,用户再自行到乡镇取货,中间3-5公里的交通成本由用户来承担;或是配送到村里大队,用户去大队取货——由于农村POI点尚不密集,单靠定位无法获取用户详细地址,一般来说京东的农村用户目前尚未获得上门服务。

这样来看,京东无人机未来如果进入常态化运营,其一,解决的是京东仓库到县城、县城到乡镇、到村大队的配送,仍然属于严格意义上“干线物流”的范畴,无人机介入,更多将对现有京东物流成本结构进行优化;其二,更适于无人机的是农村场景,而末端物流需求最强烈的城市场景需要的是无人车解决方案,同时无人车需要有运营区域的高精度地图,中国农村幅员辽阔,目前尚不具备大规模进行高精度地图测绘的优先级。

因此,我们认为,如果分析无人物流车送货的话,更多应在京东现有的物流成本结构、现有的物流手段组合下找寻答案。同时由于无人物流车尚未有在全球正式运营的对标公司,因此我们仅以京东为例来研究无人物流车送货,究竟能够在多大程度上为其节约成本。

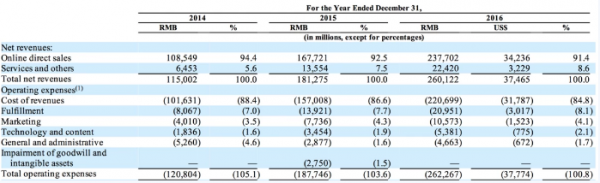

京东2014-2016年财报节选

我们以图中京东2015-2016年的数据为例,其净营收从1812.75亿上涨为2601.22亿元,涨幅43.5%。全部的运营支出则从2015年的1877.46亿元上涨为2622.67亿元,涨幅39.7%。

京东在财报中解释道,其运营支出的增长主要是因为其营业成本(Cost of revenue,主要由商品采购成本、线上流量成本、以及京东金融相关的利息成本组成)、仓储物流成本(Fulfillment expenses)、市场营销费用(Marketing expenses)、技术和内容开支(Technology and content expenses)、行政管理费用(General and administrative expenses)等的增长导致。

其中,京东强调,仓储物流成本未来仍然将是公司未来重大开支。

我们看到,2014-2016年京东的营业成本分别为1016.31亿、1570.08亿、2206.99亿元,占营收比例分别为88.3%、86.6%、84.8%,为其最大开支,因为电商的本质是零售商,在网上要先进货再卖出去。同时我们注意到,营业成本占营收的比例在逐年下降,这意味着京东可以用较小的成本获得更大的营收,即其产品和服务的议价能力在提升,用户愿意为其买单。

那么,这一现象是如何发生的呢?我们认为,用户对于京东品牌认知的提升和对于其服务的认可是不小的因素。而用户的首肯多来自京东市场营销(Marketing)对用户心智的占领、技术和内容开支(Technology and content expenses)带来的流程改进。以及,京东之所以成为京东的,也是占营收比例第二大的,京东对于仓储物流成本的持续投入。

2014年-2016年,京东的仓储物流费用分别为80.67亿、139.21亿、209.51亿元,占营收比例分别为7%、7.7%和8.1%。能够看到,相对于京东营业成本(主要是进货成本)占营收比例下降,仓储物流费用在营收中的占比是在持续增加的,其中从2015-2016年,京东对仓储物流费用的投入增长了50.5%。

京东表示,这一费用的增加,一方面是由于其配送网络的扩大,另一方面,由于配送业务的增长,其合作第三方配送公司的配送费也在上升,从2015年的20.59亿增加到2016年的33.87亿,另外为了应对业务增长,京东租赁的仓储用地也在扩大,这也带来了相应费用的提升。除了上述这些,仓储物流费用增加的最重要原因,是由于其仓储物流人员队伍的壮大,从2015年底的8.9万人增加到了2016年底的10.05万。

而这些物流人员的总成本也从72.89亿增加到了108.45亿。同时,这两年仓储物流人员成本占营收比例则比较稳定,维持在4%。这说明,占据快递物流成本最大一块的人力成本,没有下降的余地了。

而这就是最后一公里无人车物流可以介入的地方。

市场规模

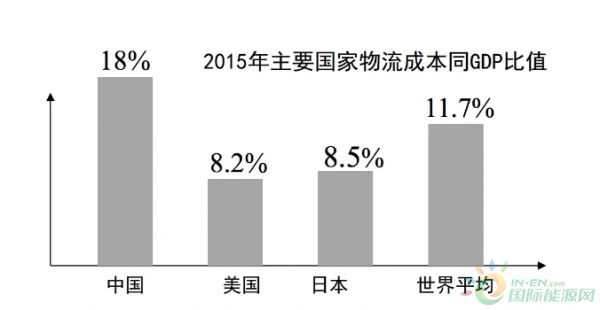

那么,这个最后一公里物流车的市场规模有多大呢?首先,我们不妨来看看我们国家物流成本在GDP中的占比。

在上图中我们知道,中国物流成本占GDP的比例高达18%,而同时发达国家则将这一比例控制在8%左右,其中美国为8.2%,日本为8.5%,世界平均水平在11.7%,即中国的物流成本是在世界水平线之下的,有巨大的提升空间。

上面我们从京东的例子中看出,京东在2015、2016年的仓储物流费用分别为139.21亿、209.51亿元,占营收比例分别为7.7%和8.1%。而其中,这两年仓储物流人员成本占营收比例则比较稳定,维持在4%。也就是说,人力成本在仓储物流的总成本中占比高达50%。2017年,中国快递业务量预计为419亿件,而三年以后,2020年,这一数量将增长到1000亿件。

2016年,中国快递相关从业人员总数为203.3万人,其中,负责仓储分拣的人员数在16.9万人(AGV技术较为成熟,替代了一部分人力),卡车司机(干线)为5.1万人,数量最多的是一线的三轮车、二轮车快递员(支线),在118.3万人。相比其他分支,对最后一公里进行无人化改造效益更为显著,也即这118.3万的一线快递员。

以人均每年成本10万元计算,(参考京东2016年底物流人员10.05万,人员成本为108.45亿,每年人均约10万元成本),118万一线快递员就是1180亿的市场。

低速无人物流车解决方案

在上个月的京东618机器人配送中,京东采用了多家企业和高校的物流车解决方案,包括长安低速无人车,以及智行者科技的首款无人配送物流车——“蜗必达-无人配送物流车”。下面我们以智行者的蜗必达为例,来探讨下低速无人物流车的解决方案。

蜗必达-无人配送物流车属于智行者低速无人驾驶领域的“蜗(Ω)”系列产品。智行者成立于2015年,其定位是做自动驾驶的决策系统,目前已经取得近20项专利,先后同北汽、上汽等国内大型车厂合作,推出了多款L3级别无人驾驶样车,累计测试里程超过30万公里。

而在真正落地执行的商业化方面,智行者选择了限定区域内的无人物流配送车、以及无人作业车两个方向。其中,无人物流配送车背靠大物流产业,并有京东、阿里菜鸟、顺丰等几大巨头作为潜在大客户,或将得到率先爆发。

智行者的CTO王肖介绍道:“蜗必达-无人配送物流车”采用了自动驾驶系统,通过多线激光+ DGPS的环境感知系统,搭载了智行者研发的AVOS系统,使用嵌入式低成本方案,可以适应复杂环境。同时,结合具备360°全程监控和实时信息交互的云平台管理系统及可一键开锁的智能快递,来实现物流配送最后一公里的智能化。日后,快递员可通过“蜗必达-无人配送物流车”提高物流配送效率,也可为用户提供安全快捷的物品配送体验。

在产品成本组成上,智行者物流车的成本主要由车体、激光雷达传感器、以及智行者自身研发的决策系统AVOS等部分构成。其中激光雷达传感器是成本的重要组成部分。

在智行者展示的低速物流车上,其使用了两种激光雷达,一处是前向的16线Velodyne激光雷达,另外在车身下部周围还安装了3个1线Sick激光雷达。这些雷达都是进口,性能稳定的同时,价格也较高。对此,张德兆表示,智行者正在接洽国内的激光雷达厂商,以期在未来降低产品成本。低速无人物流车的整体成本目前可以控制在10万元左右。

16线激光雷达

在智行者的解决方案中,其低速物流车要实现无人驾驶,需要其一,构建高精度地图,其二,在行驶时进行实时定位。其中在构图时,智行者使用一个64线激光雷达对园区进行了路网搭建。在定位时则使用的是一个放置在车辆前方的16线激光雷达。

激光雷达本身具备精确的测距、空间定位与描述、可靠的障碍物检测等独特能力。通过高分辨率激光雷达,有助于实现复杂交通环境下自主驾驶,特别是针对交通拥堵、狭窄道路、小区和停车场等特殊场景。

在高速自动驾驶(时速高于70公里/小时)解决方案中,谷歌Waymo、百度、Lyft、Uber均用到了64线Velodyne HDL-64E激光雷达,这种64线激光雷达用于障碍物和移动车辆检测,可形成水平方向360度和垂直方向30度视域的扫描数据,目前在高速车的无人驾驶中仍然不可缺少。

但是这种多线束旋转的激光雷达依然存在弊端。成本高(64线Velodyne激光雷达售价70万)、需要手工调教、出货少(被福特和百度投资后,产能基本被二者占据,导致激光雷达供不应求),导致激光雷达成为无人驾驶传感器中较为掣肘的一环。

而低速自动驾驶对于激光雷达的要求较低,给了较少线束激光雷达量产破局的可能。同时像智行者、驭势科技这样的自动驾驶解决方案公司,均将低速无人车作为初期方向,并对国内低成本的16线激光雷达有实际需求,因此,16线激光雷达或许是一个不错的量产方向。

目前国内的激光雷达创业公司也在迎来各自的进展,在高线束方向,禾赛科技今年4月推出的40线激光雷达挑战的是Velodyne的64线解决方案。而在低线束方向,也有速腾聚创、北科天绘、镭神科技等创业公司推出16线产品。

去年5月份,北科天绘推出其16线智能车用激光雷达(R-Fans16),有效探测距离大于50m(ρ≥20%),扫描视场360°,测距误差优于5cm。去年10月份,速腾聚创推出了16线激光雷达样机,宣布掌握了相关技术,其产品包括硬件传感器和相应的点云算法——包括定位、车道线识别、路沿检测、障碍物识别和跟踪、对障碍物进行分类等。

速腾聚创COO邱纯潮告诉36氪,在10月份验证了技术后,团队曾一度陷入接下来是进行64线的研发、还是16线的量产的争论,不过在综合了市场需求、技术实现难度、生产周期等考量因素后,速腾聚创决定投入到16线的量产——64线激光雷达的产能最多为一周两台,而16线激光雷达可以做到15小时生产一台。同时在市场需求方面,国外自动驾驶公司Drive.ai所用的激光雷达方案是将4个16线激光雷达进行耦合。

邱纯潮告诉36氪,团队最终跑下来发现,即使是原本被认为可以在4个月内投入量产的16线激光雷达,也花了6个月时间(去年10月-今年4月份)才做好量产准备。其出货量在上个月达到了100台,同月公司实现了收支平衡。今年,速腾聚创计划建设100条生产线,并计划在今年年底做出微震静解决方案MEMS,以替代旋转激光雷达。

镭神智能CEO胡小波透露,镭神智能第二代三角法16线激光雷达将于今年8月量产。其第一代TOF激光雷达采用了无线传电传信号,可靠性、寿命较长。

总结

总体来说,我们认为,相比干线物流,对最后一公里进行无人化改造效益更为显著,以人均每年成本10万元计算,118万一线快递员至少是一个1180亿的市场。在替代人类快递员的解决方案中,低速无人车解决方案有望比无人机(因为监管因素)更快落地。正如智能锁之于共享单车,作为低速物流车车身关键零部件的激光雷达也是一个值得资本和业界投资的方向。同时,我们认为,相比高速自动驾驶,特定场景下的低速无人驾驶或将迎来真正意义上的商用化破局,这是由京东、阿里、顺丰们的强物流需求决定的。