中国能源资讯网

中国能源资讯网最近看到一则有趣的新闻,世界上最重要的火箭公司之一联合发射联盟(ULA,United Launch Alliance)面临“卖身”,这家公司从垄断美国所有国防发射任务,到被当初合资成立它的两大美国军工巨头,波音和洛克希德马所嫌弃,仅仅过去了10年。

而“颠覆”这一情况的赢家,则是马斯克的一家公司,那家当年几乎“无人问津”的SpaceX。

究其原因,其实就两个字:成本。

财大气粗的ULA当初丝毫没把SpaceX火箭复用的低成本策略放在眼里,或者说过于自信自己在火箭领域的积累;而忽略了SpaceX“小步快跑”不断迭代的飞速进步,等到反应过来的时候,“小甜甜”已经变成“牛夫人”了。

其实所谓的“颠覆”,并不是在时间维度上的突然发生,而是人们感知层面的突然发现;所以绝大多数的人并不会关注一家“发展中”的公司或技术,而是当那家公司的产品落地并被市场大规模接受,人们才会突然意识到“颠覆”的存在。

在这个过程中,坚持初心和默默耕耘并不是最难的,如何“活下去”才是。

自动驾驶的沉浮

在自动驾驶领域,为了实现类似L4或L5级别的高阶自动驾驶系统,大致可以分为两条技术路径。

一种是渐进式路线,即先从L2级别的自动辅助驾驶系统开始起步,然后以相对低的硬件成本获得规模化的能力,从而获得大量实际道路测试数据,并以此不断提升系统能力,然后逐渐进阶更高级别。这种方式的优点是综合成本较低,车企和消费者容易接受,但是缺点也明显,可能由于硬件限制或算法架构局限,导致无法升级更高级别自动驾驶。

另一种则是跨越式路线,即一开始的目标就是冲着L4或L5级别的高阶自动驾驶能力,其硬件需求普遍较高,例如早期的机械激光雷达动辄几万、十几万一个,整套方案下来可能要几十万到百万不等。这种方式的优点是技术方案的上限高,落地产品的影响力大;但缺点也非常明显,成本高致使商业化很难,且伴随着另一个问题就是,实际道路数据集的太小,系统提升能力进度慢。

毫无疑问,早期的自动驾驶,大部分都是第二种路线,除却一些仅停留在PPT的公司之外,其实也有不少自动驾驶公司拿出了落地的产品,并获得了海量资本的青睐,其估值一个比一个大,例如市值一度达到70亿的Argo AI和54亿的Embark。

然而,尽管他们曾经风光一时且有着大量资金可用,但由于无法落地商业化进行“回血”,导致他们均以破产倒闭告终。

究其原因,一方面是他们低估了高阶自动驾驶实现的难度,而更重要的则是他们对自动驾驶技术商业化的理解太过理想化。

当然,过去20年,有很多互联网公司都是以同一套逻辑走向成功:先用一个非常有前景的demo吸引资本的注意;然后小规模或者小范围落地,再度吸收更多资本青睐;然后疯狂烧钱来换取市场占有量,以及研发开销;最后定价市场,走向盈利和市值双丰收。

但是对于高阶自动驾驶公司而言,却无法套用这套逻辑。

因为,别说市场占有率了,仅仅是研发开销就足够很多公司喝一壶了,再加上如果无法量产,拿出稳定的产品,那基本上就是坐吃山空,除非这家公司还有别的收入且非常庞大和稳定,例如waymo背后的谷歌公司。

所以,这也是为什么有不少立志要做L4级别自动驾驶的公司,这两年纷纷开始务实,转型去做L2级别自动驾驶方案,尽快找到合作的车企,来提供稳定现金流,先“活下去”,才有可能继续发展下去。

识时务者为俊杰?

问题是,正如前文所提,自动驾驶公司的两条路径,从一开始就是不一样的,如果原本做L4级别的公司,不是说转型就能转型的,其软硬件的方案一开始就没考虑和OEM厂商合作,硬件的成本、软件的适配改动,都存在大量的问题;往轻了说,有可能做出来的效果不尽人意,往重了讲,也可能即便做出来也很难找到合作方,或者为时已晚。

所以在一众自动驾驶公司中,有一家公司令人眼前一亮——元戎启行。

这家公司从成立之初,其目标就是“面向量产的自动驾驶系统”,所以无论是软硬件的研发,还是商业化发展路径,都有着“安然自若”的感觉。

元戎启行公司在2019年成立,当年着手打造“低成本、低算力实现L4级别自动驾驶系统”,并在2020年就与曹操出行和东风合作试运行自动驾驶车辆。而又在近一年后,就推出了成本不到1万美金的前装L4自动驾驶解决方案DeepRoute-Driver 2.0,并于次年在深圳CBD完成了全国首次前装方案的全程无人路测。

更夸张的是,还未过去多久,今年3月22日,元戎启行又公布了其最新一代智能驾驶解决方案DeepRoute-Driver 3.0,该方案解绑了高精地图的依赖,能够通过感知技术与导航地图相结合,实现实时的精准定位和路径规划。

这套新的解决方案分为Pro和Air两种,前者类似于特斯拉的FSD,可进行全域主动的智能规划,由于不依赖于高精度地图,因此无使用城市、路段限制,即使在拥堵的城市复杂路段,也可以主动规划路线,为用户提供智能代驾服务。后者类似市场上常见的L2+自动辅助驾驶,为用户提供车道保持、自动转向、泊车辅助等一系列辅助驾驶功能和主动安全功能。

重点是, D-Pro的成本只有2000美元,而D-AIR的成本只有1000美元。

不得不说,元戎启行算是把马斯克对公司的经营理念,学到了家。

正如本文开篇所讲,SpaceX之所以能颠覆航天领域,“悄无声息”地击败联合发射联盟,靠的就是在产品力相同甚至更高的情况下,成本低。同样,马斯克的另一家公司特斯拉,也一直在贯彻这一理念,前一阵在特斯拉投资者日上,提到过这样一句话:“只要以实惠的价格提供具有价值的产品,你就不用担心需求问题。”

乍一看,这是一句正确的废话,但实际上,成本的降低,是背后技术实力的最强体现。

比如一开始元戎启行推出的“低成本、低算力的L4自动驾驶方案”,其中的低算力几乎与行业大部分公司相违背,这里的低算力并非是“不用好硬件”,而是通过技术研发,优化神经网络的推理引擎,能够合理规划使用计算资源,从而降低对高算力芯片的依赖,一方面降低成本,另一方面则是变相提高了解决方案的上限。

再比如,刚刚推出的Driver3.0方案,其Pro版本和Air版本,实现了L4级别和L2级别自动驾驶方案的硬件、软件通用,这意味着,无论是采用固态激光雷达的Pro方案,还是全摄像头的Air方案,都可以采用同一套技术框架,无需单独开发另一个版本,大大降低研发成本。

这背后其实是元戎启行坚持前融合技术方案的体现,不同的传感器配置,两套方案仅需在前融合阶段进行调整适配,无需大调整主干的神经网络(技术框架),即可实现完美的兼容;甚至,由于前融合方案技术的功劳,就连数据集的训练也能在不同硬件配置情况下通过统一模型完成;这就大大降低了软件研发成本,以及数据训练的综合成本。

额外提一嘴,在目前的研发进度下,元戎启行自信地称,目前Air版本通过不断升级,预计一年后可达到当前Pro版本的水平;这也可以成为技术创新引发的价值提之所以元戎启行会在众多自动驾驶公司中,如此吸引笔者,除了“识时务”和“有远见”的初心和技术方案外,更让人佩服的软实力,是接二连三快速推出技术方案的背后,公司对市场的精准判断和严苛执行。 由于元戎启行一开始就清晰的知道,要想不完全依赖资本的输血,就得需要商业化的多样性和全面性。

刚刚提到的driver3.0方案中,通过算法的不断提升,系统各个模块的改进优化,摆脱了高精地图的依赖。如此一来,既能在有高精地图时候利用其优点,又能在无高精地图时候通过研发实力不影响功能实现,完全没有ODD限制。这样一方面避免了未来政策相关对高精地图的限制问题,另一方面又做好了两手准备,做到最大通用性以应对任意一种情况,极大提升了潜在用户的市场规模。

也正是这样的技术实力保证了成本吸引力和市场潜在客户规模,才得以让元戎启行同时在B端和C端获得青睐,不仅与车企合作前装自动驾驶解决方案,还与出行公司合作实现robotaxi运营,此外还在疫情期间,涉及货物运输等业务。全方面的落地,是市场对其认可的最真实的体现,也是对元戎启行最初的“面向量产的自动驾驶系统”的最高认可。

元戎启行并没有把自己定义在“渐进式”还是“跨越式”的条条框框中,而是通过技术实力去解决了两条路径的缺点,并在商业化规划中拿走了两条路线的优势。

元戎启行完美地诠释了一句网络流行语:“小孩子才做选择,我元戎启行,全都要。”

要想在自动驾驶中站住脚,不仅要考虑眼前的生存,还要考虑长远的可持续性;元戎启行不仅实现了L4的产品落地,并极大地降低了成本让更多b端市场愿意尝试,并且基于研发创新实现了超强通用性,真正做到了降维L2+解决方案,并以此能够获得大量OEM品牌的合作意向,从而获得海量的实际道路数据,实现数据闭环的关键部分,以此加速自身在自动驾驶技术的提升。

无论是Argo AI等公司的失败教训,还是特斯拉的成功经验,其实看清楚这背后真相的公司,不在少数,笔者也并非什么奇人异士才得以看透;而是看透这些容易,但如何通过公司的规划和技术创新,把成本降下来,把产品力做上去,才是最大的难点。

元戎启行,就是那个既看到,又做到的一家公司。

先小而美,后大而博

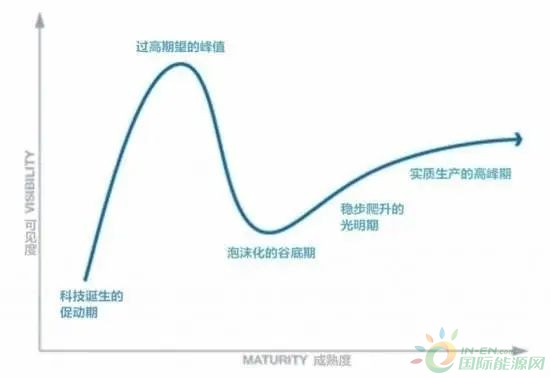

所有的新兴技术,一般都会经历几个阶段,对于自动驾驶技术而言,现在就处于泡沫化的谷底期左右,此时谁能够用技术优势和商业化模式,顽强的活下去,进入“稳步爬升的光明期”, 才有成为明日巨头的可能性。

元戎启行用了不到4年的时间,证明了自己手中牢牢的攥着,那张巨头的入场券。