中国能源资讯网

中国能源资讯网

根据集邦咨询旗下新能源研究中心集邦新能源网EnergyTrend分析,本周整体市场逐步走向稳定,受疫情影响的因素也慢慢淡化,供给与需求两端逐步回归市场面。纵观全球市场变化,供给链逐步迈向正常运作的轨道,观察疫情在海外地区的影响,以目前属于旺季的印度与日本市场,现阶段需求持续稳定,但是随着疫情的变化,市场后续发展仍存在不确定性。

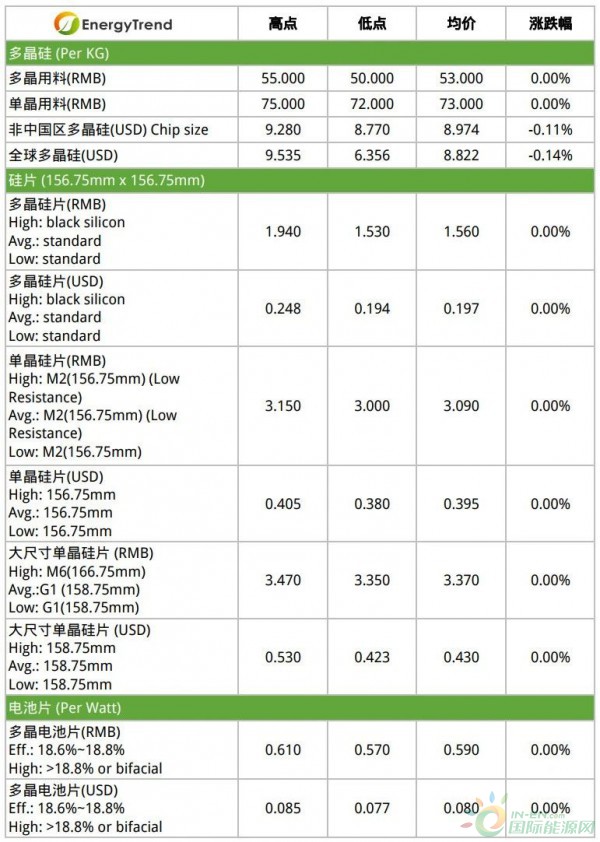

1、硅料

本周的硅料价格延续维稳的局面,国内受疫情影响的因素逐渐退化,市场供需的走势逐渐走向合理化发展,供给方面或有新产能延后开出,实际供给量没有预期中增长,需求方面则是明显配合下游的复工率上升,所以两相抵消则形成价格维稳的局面。海外用料则没有过多的变化,仅是随着汇率波动调整。目前国内单晶用料维持不变在72~75RMB/KG,多晶用料维持不变在50~55RMB/KG。海外价格下调至8.77~9.28USD/KG,均价下调至8.97USD/KG,全球均价下调至8.82USD/KG。

2、硅片

本周硅片价格依旧呈现维稳的走势,随着疫情干扰逐渐退散之后,单晶市场开始出现供过于求的压力,目前这周尚未受到价格波动,但是不保证这股压力可以支撑多久。多晶产品则是持需增加供给以满足市场需求,价格因此得以维稳。

目前海外市场多晶硅片产品维持不变在0.194~0.197USD/Pc,黑硅产品维持不变在0.248USD/Pc,单晶硅片产品156.75mm产品维持不变在0.380~0.405USD/Pc,大尺寸158.75mm产品维持不变在0.423~0.430USD/Pc,其他大尺寸产品则是维持不变在0.430~0.530USD/Pc。

国内156.75mm多晶硅片产品维持不变在1.53~1.56RMB/Pc,黑硅产品维持不变在1.94RMB/Pc,铸锭单晶产品维持不变在2.60~2.65RMB/Pc。156.75mm单晶硅片产品维持不变在3.00~3.15RMB/Pc,大尺寸158.75mm单晶硅片产品维持不变在3.21~3.31RMB/Pc,166.75mm单晶硅片产品尺寸维持不变在3.35~3.47RMB/Pc。

3、电池片

本周电池片市场价格与上游硅片有着相同的氛围,单晶产品供给多过需求,中小厂家耐不住压力,短期间有机会出现降价。多晶产品同时受到实际供给不够充裕而需求端也持续叫货的现象,使得价格得到支撑,因此没有过多的变化。

目前海外一般多晶电池片维持不变在0.077~0.085USD/W,一般单晶电池片维持不变在0.101~0.107USD/W,高效单晶电池片维持不变在0.111~0.120USD/W,特高效单晶电池(>21.7%)维持不变在0.118~0.170USD/W。

国内一般多晶电池片维持不变在0.57~0.59RMB/W,高效多晶电池片维持不变在0.61RMB/W,一般单晶电池片维持不变在0.80~0.85RMB/W,高效单晶电池片维持不变在0.88~0.94RMB/W,特高效单晶(>21.7%)电池片维持不变在0.89~0.94RMB/W。双面特高效单晶(>21.7%)电池片上调至0.97RMB/W。

4、组件

本周组件市场价格持续维稳,国内的需求尚未启动,暂时无法感受到明显的内需,厂家仅受惠于出口组件。海外特定区域与产品需求不减,主要是第一季的旺季市场印度与日本持续拉货,当地暂时未受疫情影响导致需求变化。

目前海外60片的275W~280W产品维持不变在0.195~0.229USD/W,但是均价下调至0.203USD/W,72片的325W~330W产品上调区间至0.205~0.238USD/W,均价上调至0.219USD/W,305W~310W产品维持不变在0.220~0.390USD/W,315W~320W产品维持不变在0.223~0.350USD/W,>320W产品维持不变在0.226~0.390USD/W。

国内60片的275W~280W产品维持不变在1.50~1.61RMB/W,72片的325W~330W产品维持不变在1.55~1.63RMB/W,305W~310W产品维持不变在1.67~1.70RMB/W,315W~320W产品维持不变在1.68~1.75RMB/W,>320W产品维持不变在1.73~1.78RMB/W。