中国能源资讯网

中国能源资讯网日前,中国汽车动力电池产业创新联盟(以下简称“电池联盟”)公布2023年11月动力电池月度数据。数据显示,11月,我国动力电池装车量同环比双双上涨,从企业层面来看,宁德时代市占率近44%,比亚迪所占份额为22.73%。

图片来源:电池联盟

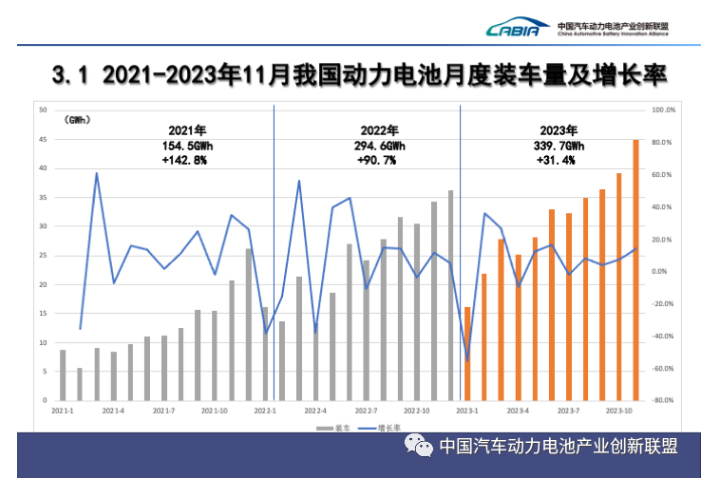

具体来看,11月,我国动力电池装车量共计44.9GWh,同比增长31%,环比增长14.5%。这显然受益于国内新能源汽车产销的上涨。

据中汽协数据,11月,新能源汽车延续良好发展态势,当月新能源汽车产销分别达到107.4万辆和102.6万辆,环比分别增长8.7%和7.3%,同比分别增长39.2%和30%,市场占有率达到34.5%。

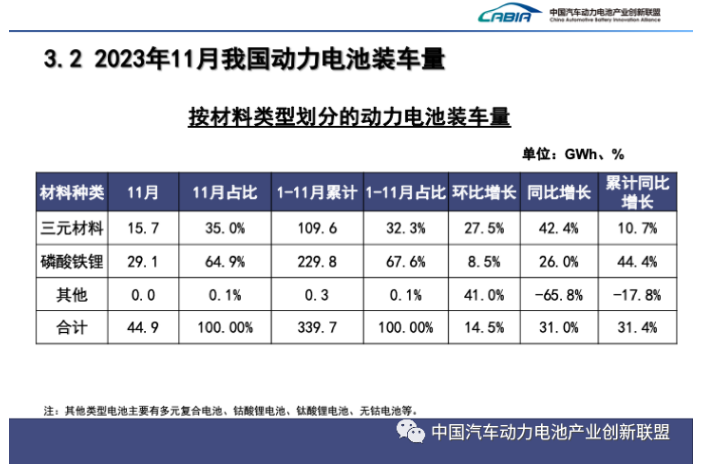

细分板块,11月,三元电池装车量15.7GWh,占总装车量35%,同比增长42.4%,环比增长27.5%;磷酸铁锂电池装车量29.1GWh,占总装车量64.9%,同比增长26%,环比增长8.5%。

图片来源:电池联盟

三元锂电池和磷酸铁锂电池是目前动力电池领域最为主流的两种技术路线。它们均使用石墨烯作为负极材料,但是使用的正极材料不同。三元锂电池主要用镍钴铝或者镍钴锰作为正极,磷酸铁锂电池是用磷酸铁锂做正极。

这两种技术路线可以说是各具优势,例如磷酸铁锂电池相比三元锂电池在安全性上和价格方面有优势,而三元锂电池则在能量密度、电压强度和续航里程上更胜一筹。

在2017年之前,由于市面上小微型电动车占据主流,成本更低、安全性更高、循环寿命更高的磷酸铁锂电池是市场的主要选择,一度占据约70%的国内动力电池市场。

而近两年来,随着车企不断寻求降本以及政策补贴的退坡、取消,磷酸铁锂电池再次占据主流市场。

据电池联盟最新数据,今年1-11月,我国动力电池累计装车量339.7GWh, 累计同比增长31.4%。其中三元电池累计装车量109.6GWh,占总装车量32.3%,累计同比增长10.7%;磷酸铁锂电池累计装车量229.8GWh,占总装车量67.6%,累计同比增长44.4%。

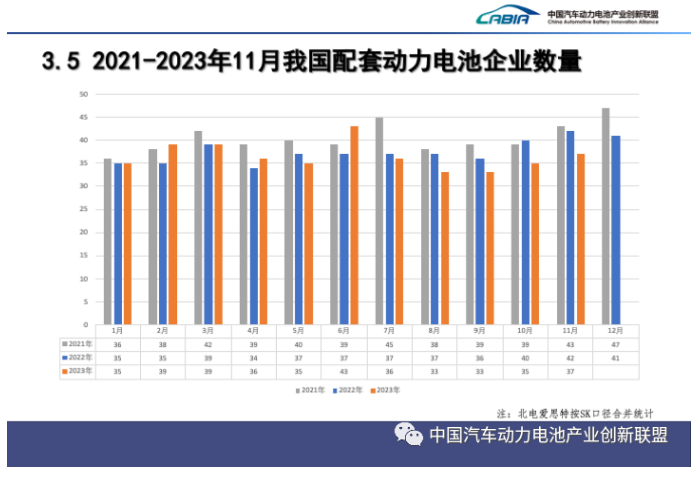

从企业层面来看,11月,我国新能源汽车市场共计37家动力电池企业实现装车配套,较去年同期减少5家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为33.1GWh、37.3GWh和43.2GWh,占总装车量比分别为73.8%、83.1%和96.2%。

图片来源:电池联盟

1-11月,我国新能源汽车市场共计49家动力电池企业实现装车配套,较去年同期减少7家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为270.1GWh、299.1GWh和330.1GWh,占总装车量比分别为79.5%、88%和97.2%。

在众多企业之中,动力电池装车量最高的仍然是宁德时代。11月,宁德时代装车量达到19.7GWh,市占率也达到了43.91%,仍然是“遥遥领先”。排在第二位的是比亚迪,该月装车量为10.2GWh,市场占比为22.73%。

分版块来看,无论是在三元电池还是磷酸铁锂电池领域,宁德时代的市场占比都是最高。具体来看,11月宁德时代三元电池装车量为9.07GWh,占比近六成,磷酸铁锂电池装车量10.63GWh,占比近四成。

图片来源:电池联盟

值得注意的是,比亚迪11月的动力电池装车量依然全部来自于磷酸铁锂电池,其在该领域的市占率为34.99%,被宁德时代以36.52%的占比反超。

而在此之前,比亚迪已经连续7个月在该领域保持第一,因此在前11个月磷酸铁锂电池累计市场份额的排名上,比亚迪仍以超7个百分点的优势位列榜首,市场份额为41.11%。

往后看,神行超充电池或将成为宁德时代扩大市场份额的一大利器。今年8月,宁德时代推出全球首款磷酸铁锂4C超充电池——神行超充电池,该电池续航里程可达700公里,并且可做到全温域快充,即使在零下10摄氏度的低温环境下也可实现30分钟充至80%。

图片来源:宁德时代

据悉,当前阿维塔、奇瑞、北汽等已经宣布搭载神行电池,预计今年底实现量产,明年Q1装车上市。

不仅如此,宁德时代的另一款超充电池——麒麟4C超充电池已量产交付极氪001,同时将搭载于理想首款纯电车型;钠电池也首次应用于奇瑞冰淇淋A00级车型。

整体来看,宁德时代手里的牌还很多,只是不得不承认的是,如今动力电池江湖越来越卷,要守住为市场多方所“觊觎”的强大市场份额,想必仍然不容易。