中国能源资讯网

中国能源资讯网多晶硅作为光伏产品制造的基础原材料,其有着产能投资金额大、技术工艺复杂、投产周期长等特点,且具备较高的进入壁垒以及行业附加值较高。近年来,国内多晶硅成本逐渐走低,特别是电价成本,这也导致了多晶硅领军企业便纷纷涌向了低电价区域,例如新疆、四川和内蒙古等地。

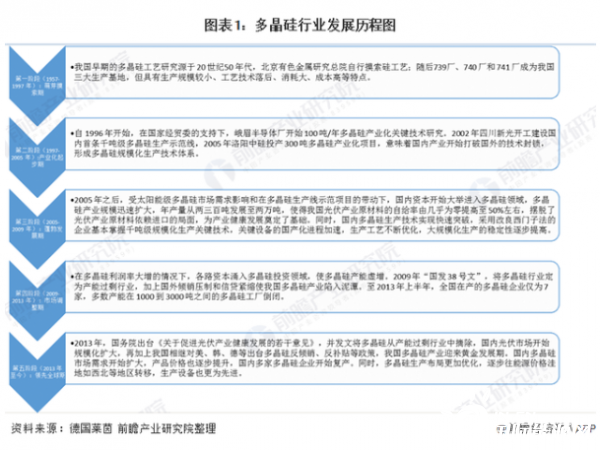

从多晶硅行业发展历程来看,我国在早期时多晶硅发展处于技术低下且成本高的阶段,但随着国家经贸委的支持以及太阳能级多晶硅市场的需求,我国多晶硅行业迅速扩大;到如今,我国已经成为全球顶尖的多晶硅制造国。

中国多晶硅处于全球领先地位

——全球多晶硅产量迅速上升

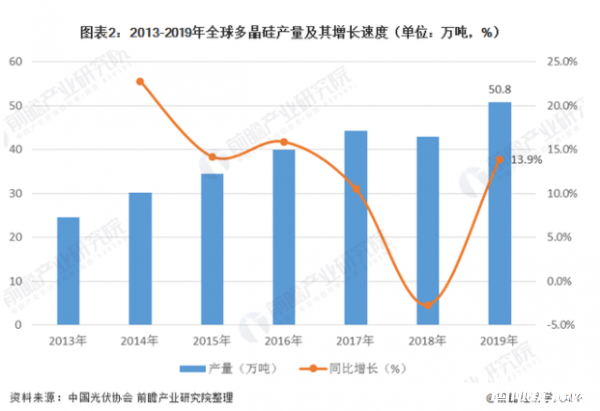

多晶硅作为光伏产品制造的基础原材料,由于光伏市场近年来的需求急速增大,从而导致全球多晶硅产量也随之爆发。2013年以来,全球多晶硅产量稳步提升。2019年,全球多晶硅产量受光伏市场的需求影响,产量为50.8万吨,同比上升13.9%。

——中国多晶硅市场占有率逐年攀升

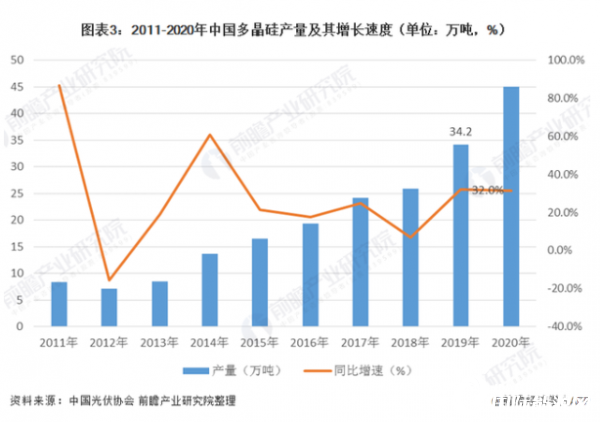

我国多晶硅产业2005年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。据中国光伏协会统计数据显示,2012年以来,我国多晶硅产量持续增长,2019年,全国多晶硅产能超过万吨的企业有10家,产能利用率保持在较高水平,产量超过34万吨。

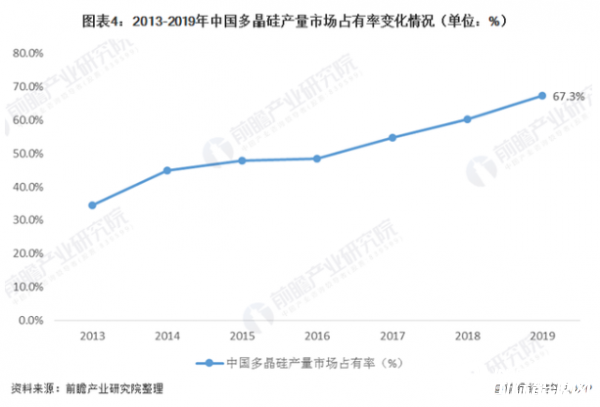

2013年以来,我国光伏行业发展迅速,受此影响,光伏上游材料需求量快速增长,从而带来整体产量提升迅速。从多晶硅产量市场占有率来看,我国多晶体硅行业发展迅速,在全球市场份额稳步提升,2013年,我国多晶硅产量仅占全球多晶硅产量的34.4%,到2019年,提升至67.3%

国内多晶硅产能将在未来几年呈现爆发增长

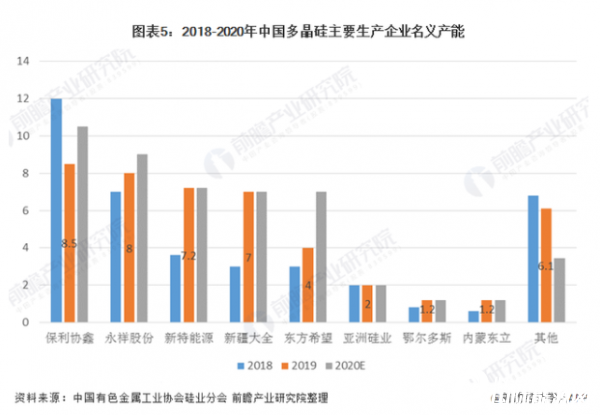

截止到2019年12月底,国内多晶硅企业名义产能超过万吨级别的有保利协鑫8.5万吨,永祥股份8万吨,新特能源7.2万吨,新疆大全7万吨,东方希望4万吨,亚洲硅业2万吨,鄂尔多斯1.2万吨和内蒙东立1.2万吨;八家产能共计39.1万吨/年,约占国内总产能的86.5%,头部企业的市占率在稳步提升。预期到2020年年底,国内多晶硅产能将达到将达到48.53万吨/年。

此外,中国有色金属工业协会硅业分会方面表示,多晶硅领域已经形成了通威股份、大全新能源、保利协鑫、新特能源、东方希望等大企业主导市场的竞争格局,这5家企业的有效产能均在7万吨/年~8万吨/年,产能占比达到80%。在2019年底和2020年年初,不少企业宣称计划在2020年或者未来几年内进行扩产。