中国能源资讯网

中国能源资讯网2023年3月,《国家能源局综合司关于推动光热发电规模化发展有关事项的通知》下发,标志着我国光热发电进入规模化发展的新阶段。文件明确,力争“十四五”期间,全国光热发电每年新增开工规模达到300万千瓦左右。然而,这样的发展目标要真正落实,尚需要对项目开发模式和上网电价传导机制进行深入研究和探讨。

一、目前我国光热发电项目开发模式

(一)第一批光热发电示范项目

我国在“十二五”电力发展规划中明确提出,2015年实现光热发电装机容量100万千瓦。2012年2月,国家能源局新能源和可再生能源司开始启动光热发电示范项目的相关工作,并委托水电水利规划设计总院开展光热发电厂址普查工作,委托电力规划设计总院负责研究提出光热发电示范项目的技术要求和实施方案,当年9月两家机构完成了上述两项工作并上报国家能源局。随后,国家发展改革委价格司与国家能源局开展了光热发电示范项目的上网电价研究工作。2015年9月,《国家能源局关于组织太阳能热发电示范项目建设的通知》印发,要求各省级能源主管部门按照相关要求组织示范项目申报。

2016年8月,《关于太阳能热发电标杆上网电价政策的通知》发布,明确了光热发电示范项目的上网电价为1.15元/千瓦时。2016年9月,国家能源局发布了《关于建设太阳能热发电示范项目的通知》,明确了20个项目为第一批光热发电示范项目,总装机容量为134.9万千瓦。截至2021年底,我国已经投运光热发电项目9个,总装机容量550兆瓦。光热发电示范工程的建设促进了我国光热发电的产业发展,形成了较为完整的产业链,设备和材料的国产化率已超过95%。

(二)后续光热发电项目

2020年初,财政部、国家发展改革委、国家能源局联合发布的《关于促进非水可再生能源发电健康发展的若干意见》明确,2021年12月31日以后新增的光热发电项目不再纳入中央财政补贴范围。随后,国家发展改革委印发的《关于2021年新能源上网电价政策有关事项的通知》明确,2021年起,新核准的光热发电项目上网电价由当地省级价格主管部门制定,上网电价高于当地燃煤发电基准价的,基准价以内的部分由电网企业结算。该文件虽然将光热发电上网电价的定价权授予了省级地方政府,但明确规定电网公司按照当地燃煤基准电价支付,高出当地燃煤基准电价的部分无法向后传导。光热发电几乎都分布在欠发达地区,地方财政根本没有能力对其进行补贴。此后,光热发电市场需求受到抑制。

随着我国风电和光伏发电的装机比重不断提高,电力系统对储能和调峰的需求愈加迫切。2021年2月25日,国家发展改革委、国家能源局联合印发《关于推进电力源网荷储一体化和多能互补发展的指导意见》,随后国家能源局发布的《关于报送“十四五”电力源网荷储一体化和多能互补工作方案的通知》明确,充分发挥流域梯级水电站、具有较强调节性能水电站、储热型光热电站、储能设施的调节能力,汇集新能源电力,积极推动“风光储”一体化。

在上述政策出台后,具有光热发电资源的省份将光热发电与光伏或风电打捆,采用多能互补一体化项目建设模式,通过风电和光伏发电的利润空间来弥补光热发电的亏损。在缺乏光热发电上网电价传导机制的情况下,这样的开发模式对缓解光热发电产业链生存危机产生了积极作用。目前采用多能互补一体化建设模式,已开工建设或已列入地方开工计划的光热发电项目超过30个,总装机容量超过3吉瓦。

2022年3月22日,国家发展改革委、国家能源局联合发布的《“十四五”现代能源体系规划》明确,“因地制宜建设天然气调峰电站和发展储热型太阳能热发电,推动气电、太阳能热发电与风电、光伏发电融合发展、联合运行”。

(三)目前光热发电项目开发模式存在的问题

目前国内开展的新能源基地建设模式,基本上沿用了多能互补一体化项目的模式,将新能源基地分解为若干个多能互补一体化建设项目。一体化项目中的光伏、风电与储能和光热发电的容量配比,根据目前上网电价、按照满足投资方的最低收益要求确定,因此,并没有以输出电力的优良品质为目标开展深入系统研究,致使新能源基地输出的电力品质无法得到保证。

在多能互补一体化项目中,光热发电按照当地燃煤发电的基准电价上网是亏损的,投资方为了达到合理的投资收益,只能大幅削减光热发电投资,聚光集热系统的容量大幅度缩减,导致光热发电机组的发电量和灵活调节功能大打折扣,丧失了长时储能的技术优势(很多光热发电机组的年利用小时数仅为1300小时,扣除检修25天后的全年日平均利用小时数仅3.8小时)。

此外,在新能源基地的运行调度方面,对于光热发电这样的灵活调节电源,由系统调度直接调用,才能更好地发挥起调节作用,保障新能源基地整体外送电力的质量。

二、国际上光热发电项目开发模式

在国际市场中,经济发达的国家对于电源项目的开发通常采用公开招标的方式。首先由相关管理单位或电网公司委托咨询机构编制招标文件,提出明确的技术要求和评标准则。电源开发商则根据招标文件的要求进行投标,在满足技术要求的前提下,上网电价最低的项目中标,并与电网公司或相关管理单位签订长期购电协议(PPA)。为了使上网电价充分体现电力市场的供求关系,通常会根据项目所在电力系统的负荷特性,将峰谷分时销售电价的模式传导至上网端,即每天24小时划分为不同的时段执行不同的上网电价系数,不同季节,可以有不同的时段划分。这样的上网电价系数和对应的时段要放入招标文件中,电源开发商会根据这样的采购模式,研究确定电站内的工艺系统配置,使其最大程度适应电力系统需求,并尽可能使基础上网电价最低,增大中标的概率。下面列出几个项目的实例。

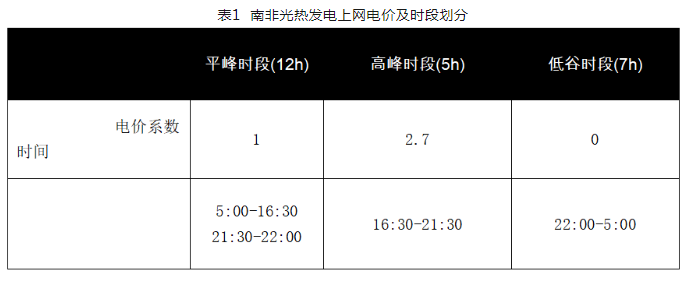

(一)南非

南非将每天分为三个时段,平峰时段(12小时)、高峰时段(5小时)和低谷时段(7小时),在平峰时段光热发电的上网电价系数为1,高峰时段为2.7,低谷时段为0。

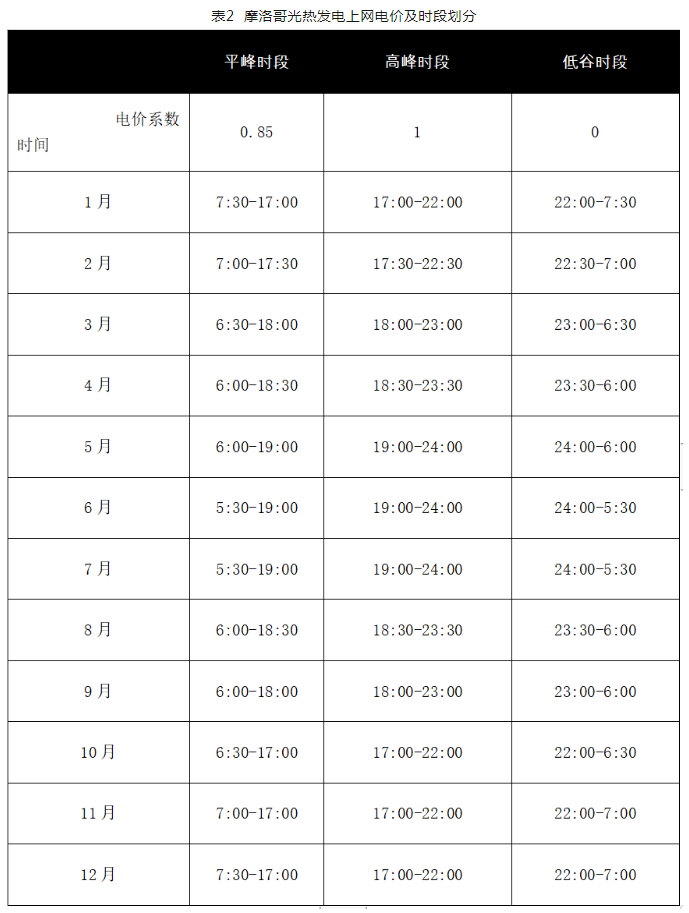

(二)摩洛哥

摩洛哥将每天分为三个时段,平峰时段、高峰时段和低谷时段,平峰时段光热发电的上网电价系数为0.85,在高峰时段为1,低谷时段为0。不同月份的时段划分亦不相同。

(三)迪拜

我国某公司在迪拜总承包的光热和光伏项目,光伏的上网电价为2.4美分/千瓦时,光热的上网电价分别为2.9美分/千瓦时(10:00—16:00)和9.2美分/千瓦时(16:00-10:00)。

采用市场竞价方式确定电源项目的开发商和上网电价,有利于降低电力系统的电力采购成本,同时会激励电源技术进步;上网电价按照不同时段对应不同的电价系数,可以激励电源参与系统调峰的积极性,降低系统额外的调峰成本。这两种做法值得国内学习借鉴。

三、光热发电项目开发模式

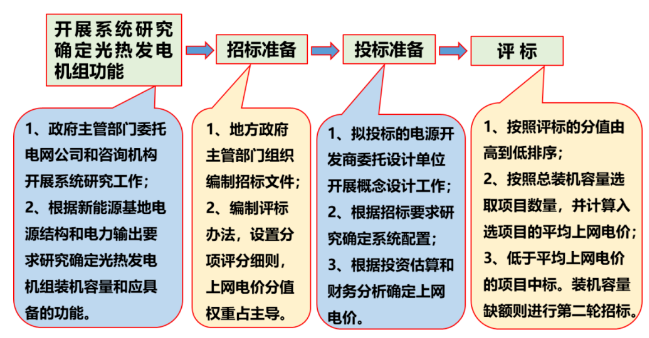

新能源基地与零散的新能源发电项目不同,其装机规模超过千万千瓦,并且要立足于自身解决调峰问题,不占用系统中原有的调节资源。光热发电具有长时储能和灵活调节的技术优势,但其发电量和灵活调节能力与光热发电机组的系统配置密切相关,系统配置还与机组的经济性紧密相连。因此,要使光热发电机组在新能源基地中发挥应有作用,电网公司和咨询机构要根据电源结构和电力输出要求开展系统研究,根据系统的需要确定光热发电机组的功能定位。光热发电项目投资商要根据系统对光热发电项目的技术要求,研究确定机组的系统配置。由于光热发电系统存在不同的技术路线,即使按照同样的机组功能,系统配置也有所不同,在经济性方面也存在差异。因此,通过公开竞价招标方式选择开发商并确定上网电价,对降低光热发电项目上网电价、促进光热发电技术进步、营造市场公平竞争环境都大有益处。

光热发电项目的上网电价可根据所有投标项目的平均上网电价确定,低于平均电价的项目中标。若光热发电装机容量尚有缺额,则可以进行第二轮招标。第二轮招标则以第一轮招标确定的上网电价为条件,通过综合打分确定电源开发商,这样可以使新能源基地的光热发电项目执行相同的上网电价。

图1 新能源基地中光热发电项目开发流程图

四、光热发电的电价传导机制

长期以来,我国确定各种电源的上网电价,采用的方法是按照一定的边界条件,锁定行业基准投资收益,测算电源的上网电价,并由政府主管部门发文明确,全国遵照执行。这一方式对保证投资方的收益、吸引电力项目的投资发挥了重要作用。然而,我国已全面进入市场经济并处于能源转型时期,这一方式已经不能适应社会和经济发展的需求。首先,上网电价测算的边界条件不断地变化,政府确定的电源上网电价不能及时调整。第二,这样确定的上网电价并没有通过市场竞争,不利于电力系统降低购电成本。第三,这样确定的上网电价没有体现供求关系,不利于电力系统降低调峰成本。在管理机制方面,对于已经不能适应生产力发展的传统管理机制,则需要“破立并举”。

已有研究成果表明,要实现碳中和目标,用电成本必定要提高,其他国家的现实情况也印证了这一点。电力用户承担能源转型引发的用电成本增加,引发商品成本和居民生活成本增加,这是真实反映电力价值的结果。与此同时,用电价格的增长也会刺激电力用户研发或应用节能技术,降低社会的能源消耗。因此,能源转型引发的电力成本增加,由电力用户承担是必然、唯一的途径。地方政府也可以根据财政收支情况,对需要扶持的产业和经济困难的电力用户进行电价补贴。

综上所述,电源上网电价形成机制的市场化改革已刻不容缓。目前,部分省份已经出台了峰谷分时销售电价政策,这充分体现了市场经济环境下,价格反映供求关系并对其进行调控的功能,但仍需将这一模式向发电上网侧传导。

以新能源基地建设为契机,率先在新能源基地的电源端进行上网电价形成机制市场化改革试点,可以积累经验,为以后在全国推广起到示范作用。

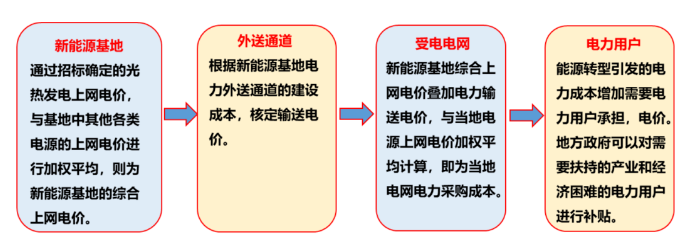

图2 新能源基地电价传导环节示意图

作者孙锐系电力规划设计总院高级顾问。