中国能源资讯网

中国能源资讯网绿氢是可再生能源深度脱网与工业深度脱碳的完美结合,10 年高速增长产业周期开启:绿氢是通过光伏、风电以及太阳能等可再生能源发电实现电解水制氢,一方面生产过程实现零碳排放,另一方面以其大规模、长周期、长距离等储能优势有效解决可再生能源消纳问题。绿氢下游短期空间来自在化工领域对灰氢替代,长期增量空间来自交通领域、天然气加氢、炼钢用氢,助力工业、交通领域减碳,是全球第四次能源革命的重要载体。

21 年全球纯氢气产量 7000 万吨左右,其中绿氢占比不足0.1%,23-24 年全球风光氢一体化项目密集开建,我们预计 25 年绿氢占比有望达到 2%,2030 年绿氢占比有望达到 30%,产量超 3000 万吨。氢能 10 年高速成长产业周期已开启。

碳中和的愿景与阳谋,新能源的拼图与闭环,23-25 年全球绿氢项目密集开建:国内风光大基地鼓励就地消纳,倒逼配套建设绿氢项目,其中内蒙布局领先,我们统计目前规划绿氢项目近 15GW,其中 23 年 1-2 月开标项目达到 730MW,预估全年开标项目超 2GW(对应 10 万吨),同比翻番。

欧盟 22 年明确至 2030 年欧盟内自产 1000 万吨绿氢和进口1000 万吨绿氢的目标,为满足这一目标,欧洲能源公司已开始大举布局氢能项目,目前在本土及海外等地规划项目合计氢气产量超 470 万吨,计划均在 2030 年前投产,目前已有 6.5 万吨项目开建,同时欧盟国家已开建专用海底隧道 H2Med、航线输送绿氢。

美国 2021 年后氢能布局明显加快,制定了清晰路径,计划到 2030/2040/2050 年绿氢需求分别达到 1000、2000 和 5000 万吨/年,且 IRA 法案持续 10 年对绿氢制造给与大额补贴,最高 3 美元/kg,极大幅度提升绿氢经济性,目前美国绿氢规划项目集中于加州及德州,已开建的两大项目合计规划产量 10 万吨。

绿氢成本下降路径清晰,零碳加持预估 25-27 年基本可实现平价:绿氢性价比提升来自于电费成本下降和碳排放考核趋严。煤制氢成本 9-10元/kg,天然气制氢成本 15 元/kg,而绿氢目前在电价 0.3 元/kwh 情况下,平均成本为 25 元/kg,理想情况下,按照电耗 4 kwh/标方,电价 0.15元/kwh,对应成本为 15 元/kg,则基本可与天然气制氢平价;若绿氢与风光、风电耦合,年利用小时提高至 4000 小时以上,则成本有望进一步下降至 11 元/kg 以内,则基本可以实现与煤制氢平价。同时,绿氢实现零排放,若考虑碳价加持,若碳价从 50 元/吨提升至 200 元/吨,则绿氢成本在 16-18 元/kg 即可实现制氨制甲醇平价。

制氢环节产业放量在即,核心设备及部件弹性大:水电解制氢技术以碱性为主流,更适合规模化集中式生产,PEM 技术将在小型分布式领域作为补充。目前 1000 标方/h 碱性电解槽整线含 EPC 价格为 1000 万,设备 900 万,其中电解槽占比超 50%。按照全球 2030 年绿氢占比近 30%,对应 1000 标方电解槽需求超 2.5 万台,对应市场空间 1500 亿+。电解槽核心指标为单线产能、电耗等,由电极(镍丝网喷涂)、隔膜、流场设计等决定,各家指标差异不大,但实际长期运行稳定性差异大,目前新进电解槽厂商近 100 家,我们更看好积淀深的第一梯队 718、竞立、大陆,和技术进步快且资源丰富的新进入者隆基绿能、阳光电源、华电重工、亿利洁能、昇辉科技等。同时电解槽中 PPS 隔膜成本占比 15-20%,看好后续完全国产替代。

1. 氢能是未来重要的产业方向

1.1. 核心驱动因素

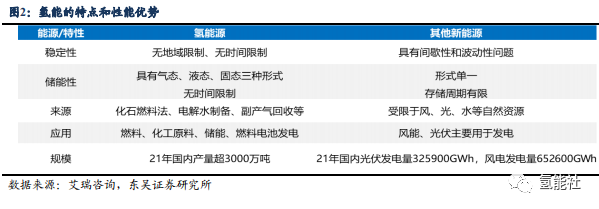

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,能帮助可再生能源大规模消纳,实现电网大规模调峰和跨季节、跨地域储能,加速推进工业、建筑、交通等领域的低碳化。氢能的核心驱动因素可总结为三点:1)能源发展的规律结果;2)“碳达峰、碳中和”的必然选择;3)缓解能源危机,摆脱地域资源约束。

全球能源向着减碳加氢的方向发展,而氢能是能源变革的规律结果。从能源革命的层面看,能源结构由以煤碳为主,转向以可再生能源为主的多元能源结构,每一次能源变革都向着能量密度提高、环保经再生型转变。能源系统本质上为碳氢系统,氢比例越高,能源越干净、热值越高,因此从高碳燃料向低碳燃料转变,最终答案指向完全不含碳的氢能,而氢气来源广泛、热值高、清洁无碳,被誉为“21 世纪终极能源”。

全球碳中和已达成共识,而氢能为深度脱碳的必然选择。为积极应对全球气候和环境变化挑战,满足《巴黎协定》温控目标要求,国际各主要经济体加快了能源绿色低碳转型进程,全球碳中和已达成共识,欧洲、北美、日韩均规划 2050 年前实现碳中和。我国规划 2030 年前达到峰碳值,2060 年实现碳中和。而支持双碳目标增量的将是不含碳的太阳能等可再生能源,但其具有间歇性和波动性,必须大规模发展储能,并从源头上解决能源的无碳化,有电化学储能、氢储能等方式,电化学储能中,电池是一个短周期、高频率、分布式的储能装置,但若需要大规模、集中式、长周期的储能,只能选择氢能。因此氢能尤其是绿氢,是深度脱碳的必然选择。

摆脱传统资源的地域束缚,掌控能源领域的自主性。由于不可再生能源的过度开发,全球面临着严重能源危机,同时全球能源资源分布不均匀。石油方面,全球石油资源主要分布在中东地区、中南美洲以及北美洲,而中国的石油资源占比仅为 1.5%。锂资源方面,全球 58%的锂资源集中在南美玻利维亚、阿根廷和智利,而中国的锂资源量占比为5.9%。因此摆脱资源依赖,强化自主可控是我们发展的必经之路。而氢是自然界最普遍存在的元素,氢气可取自水、天然气、化工废气、丙烷、甲醇等,原料来源极广,可以真正做到摆脱资源束缚,是国内自主可控的关键。

1.2. 优势:环保、热值高、来源多样、储运灵活、损耗少

氢能具备清洁低碳、热值高、来源多样、储运灵活、损耗少等优势,被誉为 21 世纪的“终极能源”。1)环保:与传统的化石燃料不同,氢气和氧气可以通过燃烧产生热能,也可以通过燃料电池转化成电能;而在氢转化成电和热的过程中,只产生水,并不产生温室气体或细粉尘;2)热值高:其热值可达到 143MJ/kg,约为汽油的 3 倍,酒精的 3.9 倍,焦炭的 4.5 倍;3)来源多样:可以使用水电解制备,也可以通过化石燃料、生物化学法、副产气体回收等多种方式制取;4)储运灵活:氢可以气态、液态或固态的金属氢化物等形态出现,能适应不同场景的要求;5)损耗少:可以取消远距离高压输电,以远近距离均可的管道输氢为取代,安全性相对提高,能源无效损耗减少。

氢气作为能源载体和储能方式,可以配合可再生能源形成低碳能源体系,是工业深度脱碳与新能源深度脱网的结合。氢气可由可再生能源制备,可再生能源发电,再电解水制氢,从源头上杜绝了碳排放。此外通过转化为氢储能,可以将可再生能源规模化引入能源体系,同时解决了可再生能源消纳问题,避免弃风、弃光、弃水现象,最终构筑以可再生能源为主体的新型电力系统。

1.3. 各国政策持续加码,海外绿氢加速发展

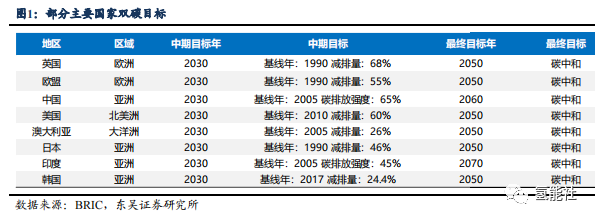

各国氢能政策不断加码,海外绿氢加速发展。全球积极推进氢能发展,其中近年来在碳中和+能源安全双轮驱动下,大力发展可再生能源制氢。

中国:非化工区制氢松绑+发布电解制氢补贴,23 年绿氢进入快速发展期。近年中央顶层设计逐步完善,发布《氢能产业发展中长期规划(2021-2035 年)》。多地响应国家氢能发展战略发布本地氢能规划,叠加风光大基地鼓励就地消纳,倒逼绿氢项目建设,已有 4 个省级行政区、3 个市级行政区发布关于新能源制氢制度松绑的相关政策,并通过直接生产补贴、电价优惠和配套奖励(风光指标)支持绿氢发展,国内绿氢招标密集落地,23 年行业进入快速发展期。

欧洲:通过 CBAM 碳关税,绿氢进入实质发展阶段。将在 2030 年达到 1000 万吨绿氢产能,本土至少安装 40 GW 的电解槽产能(至 2024 年达到 6 GW),CBAM 碳关税范围扩展至氢气,灰氢和蓝氢将收取关税,其中绿氢更具经济性,为发展打下坚实基础。22 年 12 月,西班牙、葡萄牙和法国启动 H2Med 能源互联项目,氢气管道预计每年运输200 万吨绿氢,并将于 2030 年投入使用,绿氢进入实质发展阶段。

美国:IRA 提供最高 3 美元/kg 的税收抵免,大幅推动绿氢商业化进程。22 年公布《国家清洁氢战略与路线图》,规划 2030/2040/2050 年生产 1000/2000/5000 万吨清洁氢能源,计划到 2030 年成本降至 2 美元/kg,2035 年降至 1 美元/kg。同时,IRA 法案大幅推动绿氢商业化进程,为其提供最高 3 美元/kg 的税收抵免,预计为美国多地绿氢生产成本减半。此外《两党基础设施法》计划提供 80 亿美元建设区域清洁氢中心,10 亿美元开发水电解制氢技术,5 亿美元支持制氢和再循环计划。

日本:氢能政策、资金、技术完善,大力发展海上运输链。日本通过完善的法律法规、政府的资金扶持及广泛的国际合作,将在 2030 年前后建立商业规模的供应链,制氢成本降低到 30 日元/Nm3,并达到 300 万吨/年,到 2050 年实现 2000 万吨/年。但受限于自然资源稀缺、土地面积受限,日本可再生能源制氢成本高,因此需要高度依赖海外进口,主要依靠海上运氢,构建液化氢+甲基环己烷(MCH)运输链,日本与澳大利亚、文莱、挪威和沙特阿拉伯就氢燃料采购问题进行合作。

韩国:多项激励措施推动氢经济发展,2030 年构建 100 兆瓦级绿氢量产体系。2020年 2 月,韩国颁布全世界首部《促进氢经济和氢安全管理法》,围绕氢定价机制、氢能基础设施以及氢全产业链的安全管理提出了系统的法律框架。政府计划 2030 年构建 100兆瓦级绿氢量产体系,2040 年建立海外制氢基地,通过进口满足绿氢需求,成本下降到3000 韩元/kg,2050 年氢进口代替原油进口、氢能覆盖大型工业用能的发展目标。

2. 市场空间:绿氢替代空间广阔,碳排放趋严催生新应用场景

2.1. 氢气来源:绿氢替代灰氢已成趋势

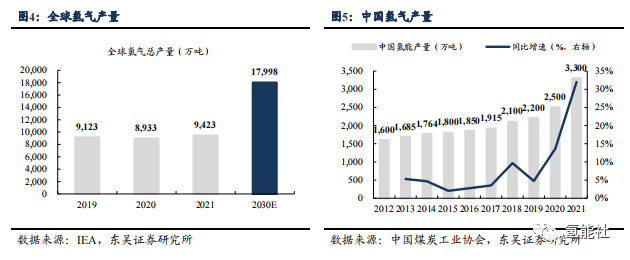

全球纯氢产量达 7000 万吨,中国为第一大制氢国。根据国际能源署,2021 年全球氢气总产量(含合成气)约 9400 万吨,同比增长 5.5%,占全球终端能源比重约 2.5%,其中每年纯氢制备产量约为 7000 万吨。伴随世界各国减排承诺方案的推进,预计 2030年全球氢气产量有望突破 1.5 亿吨。自 2020 年“双碳”目标提出以来,我国氢能产业发展加速,氢能产量由 2017 年的 1915 万吨增长至 2021 年的 3300 万吨,5 年 CAGR 达14.6%,2021 年 32%的同比增速更是创下新高。

灰氢为当前主流制氢方式,无碳排放的绿氢将逐步取代灰氢。氢制取来源包括化石能源制氢、工业副产气制氢、电解水制氢、其他可再生能源制氢等方式,根据制氢工艺和二氧化碳排放量的不同,可划分为灰氢、蓝氢和灰氢三种路径,其中灰氢指通过化石燃料燃烧/工业副产转化而来的氢能,生产过程中释放大量的二氧化碳,无法实现零碳生产,因技术成熟且成本较低,成为当前主流制氢方式,占当前全球氢气产量的 95%;蓝氢是在灰氢的基础上利用碳捕捉封存技术(CCUS)减少生产过程中的碳排放,实现低碳制氢,作为过渡性的技术手段;绿氢则是通过光伏发电、风电及太阳能等可再生能源电解水制氢或生物质等其他环保方式制氢,在制备过程中不会产生二氧化碳,为真正意义上的绿色环保“零碳氢气”,目前受制于技术门槛和较高成本,尚未实现大规模应用。