中国能源资讯网

中国能源资讯网谈到逆变器,想到的总是华为、阳光、固德威、锦浪、古瑞瓦特等??2021年度全球逆变器出货量前十企业。作为一个特殊的细分市场,由于市占率不到5%,微型逆变器很容易被行业忽视。

其实,有两家中国微逆制造商,多年来都是全球微逆市场出货量前三。近期,这两家制造商分别完成了融资,登录A股科创板。

1.中国领先,全球前三

全球微型逆变器市场中,Enphase、昱能科技、禾迈股份一直稳居出货量前三。其中Enphase是典型的美国本土微逆制造商,而昱能科技和禾迈股份则是来自浙江的两家科创企业。

微型逆变器由于其特殊的设计和成本结构,更多地被应用在户用光伏市场,特别是欧、美、澳大利亚市场。为满足安全性要求,世界各国相关产业政策和行业标准逐步推出强制性的安全规范,要求光伏发电系统实现“组件级控制”,进一步推动了微逆在欧美澳等地区的应用。而近年来拉美地区特别是巴西的分布式补贴也推动了微逆的需求。

2020年全球光伏逆变器的市场规模已超过100亿美元,2018年至2020年期间,全球微型逆变器市场销售规模从3.84亿美元增加到7.41亿美元,年均复合增长率达到38.91%。微逆尽管市占率很低,但发展迅速,也正是这段时间,微逆制造商逐渐实现了盈利,制造规模迅速放大。

Enphase:美国 NASDAQ 上市公司,专注于为光伏产业设计、开发和销售家庭能源解决方案,主要面向北美、欧洲和澳大利亚的住宅和商业市场,是全球最大的微型逆变器厂商。

昱能科技:2010年成立于浙江嘉兴,2022年5月27日在A股科创板上市,目前已有超过130,000套基于昱能微型逆变器的光伏发电系统在世界多个国家及地区建立并平稳运行。

禾迈股份:2012年成立于浙江杭州,2021年12月20日在A股科创板上市,产品广泛应用于全球分布式光伏发电系统领域,客户遍及美洲、欧洲、亚洲等多个区域。

为光伏行业提供微逆的制造商还有:宁波的德业科技,美国的北方电气(Northern Electrical)等。根据Wood Mackenzie数据,2020 年Enphase、昱能科技、禾迈股份微型逆变器出货量分列全球前三。

2.生根中国,花开海外

尽管同样承担着从直流转换成交流的功能,相比组串、集中式逆变器,微型逆变器是一个很特殊的产品。

从功率级别来说,微逆产品普遍是KW级产品,从数百瓦到1500W;而组串式逆变器是5KW起步,一般在数十千瓦,近年来已发展到200 – 300KW级别;集散式、集中式逆变器一般都是500KW到5000KW。

不同功率范围的产品代表了连接光伏组件数量的不同,交直流转化精细程度的不同,也代表着制造成本的不同。目前逆变器的价格差异从集中式逆变器0.1元/瓦到组串式逆变器0.2元/瓦,到微型逆变器0.4元/瓦。

不同的成本决定了不同规模电站对逆变器的选型,微逆大多应用于户用及小型工商业光伏,特别是高电价、高补贴以及净计量市场。也正因此,全球微逆主要应用于美国、欧洲、澳大利亚、巴西、日本等国家。

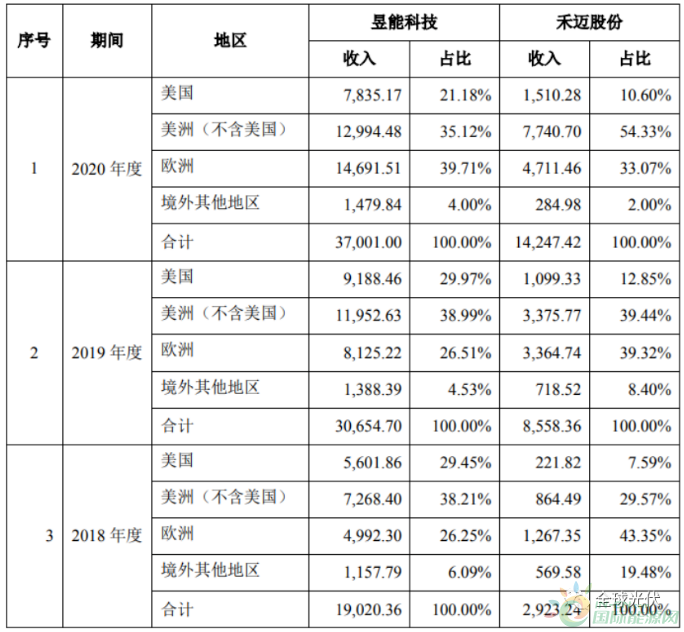

因此,在昱能科技和禾迈股份的相关公告中,其市场主要集中在海外,中国本土市场微逆出货量几乎为零。

3.与狼共舞,逆境求生

微逆产品最大的竞争者是组串式逆变器。

从功率级别来说,此前微逆一般是数百瓦,近年来发展到1500W;而组串式逆变器一直占据数千瓦到数十千瓦的范围。从产品应用来说,每个微逆通常对应几块块组件,组串式逆变器则对应数十块组件。

由于每块组件的发电性能都会存在差异,微逆的优势在于能将每块组件的电流完美匹配到一个系统中去。而组串式逆变器对应的每一个组串有数十块组件,无法消除发电性能差异的短板效应,因而光伏发电的利用率会稍差。

但实际应用中,小规模户用场景每块组件的发电差异并没有想象中那么大,采用微逆对应的发电量增益只有在高电价、高补贴的地区才比较明显,因而一般只有欧美澳等发达国家能接受微逆,中国市场很少应用。

而从市场竞争来说,由于户用和工商业分布式市场更看重品牌效应,成本压力没有地面集中式电站那么大。像组串式逆变器,SMA尽管在中国市场败于华为等中国品牌,但在海外市场一直保持领先,直到近几年才被中国品牌超越。对于微逆更明显,户用业主往往更看重品牌效应,因此昱能、禾迈在与Enphase的竞争中明显处于劣势。

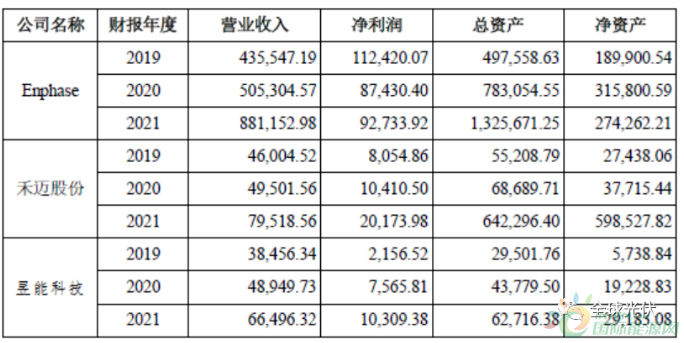

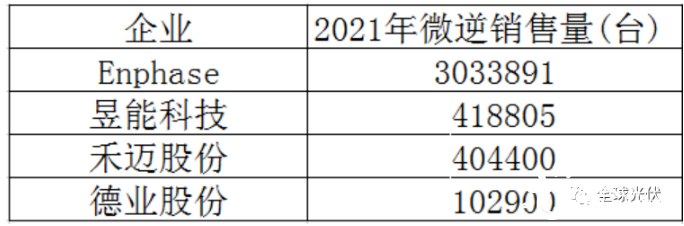

2021年,Enphase微逆销售量达到3033891台,而排名第二的昱能科技出货量仅为418805台,排名第三的禾迈出货量仅为404400台。从销售额来说,昱能、禾迈的微逆销售额还不到Enphase的1/10。

从昱能、禾迈的业绩报告也可以看到,在价格、销量远低于Enphase的情况下,昱能和禾迈直到近几年才开始实现盈利。

与狼共舞,中国微逆企业在产品竞争和品牌竞争的双重夹缝中艰难生存。

4.超额融资,前景光明

技术不亚于竞争对手,但业绩会影响资金流,成为阻碍中国微逆企业扩张的重要因素。

2021年度,Enphase的营收超过88亿元,而同期昱能科技营收6.65亿元,禾迈股份营收7.95亿元。资金实力严重阻碍了昱能和禾迈的市场扩张。

不过这种情况从禾迈和昱能上市之后得到了很大的改观。

2021年12月,禾迈率先在A股上市,计划融资5.58亿元,和其当时的净资产相当;实际募资55.8亿元,多募50亿,躺赢50年。2022年5月,昱能科技也在A股上市,拟募资5.56亿元,略低于其2021年底总资产,接近净资产的两倍,其中2.72亿元用于研发中心建设项目、0.83亿元用于全球营销网络建设项目、2亿元用于补充流动资金。实际募资32.6亿元,实现流动资金接近30亿元。

募资完成后,禾迈股份净资产同比净增约15倍,是Enphase净资产的2.18倍,总资产同比净增8倍以上;昱能科技净资产同比净增10倍,并超过Enphase。禾迈募集了其2021年度利润的50倍,昱能募集了其2021年度利润的32倍,资产负债率、现金流远远优于Enphase,资金实力大大增强。

而作为中国企业的特色,禾迈和昱能的销售费用率、管理费用率本来就远低于Enphase等海外企业。

有了流动资金现金流的加持,此后无论是产能扩张,还是研发加强,市场拓展,禾迈跟昱能就再无资金束缚,大可放手一搏,加大其全球布局和竞争力。

近三年来,BIPV市场突飞猛进,无论是欧洲RePower EU计划,还是中国整县推进计划,以及美、澳的分布式市场,建筑及屋顶光伏潜力无限。欧美各国又加强了对于屋顶光伏安全性能的要求,微型逆变器相比组串逆变器的技术、效率和安全性能优势比以往任何时候都明显,微逆的产品市场正在迅速扩张。

而从全球微逆制造商市占率的角度看,由于排名第二的昱能和禾迈与排名第一的Enphase相比差距巨大,得到融资加持后但凡能在市场上割一块蛋糕,便是明显的增长。

从资本市场的反应看出:禾迈股份自去年年底上市后,股价一度摸高到928.05元;6月上旬每股转增0.4股后,股价今日收盘仍达到673.0元,堪称光伏板块中的茅台,市值376.9亿元。而昱能科技在6月8日上市流通以来,已从发行价163元涨至今日收盘356.9元,市值284.8亿元,两家企业市值均在光伏逆变器板块的前列。

昱能、禾迈,这两家中国光伏微型逆变器企业的代表,在争夺全球微逆龙头的路上,期待都能有让国人满意的表现。