中国能源资讯网

中国能源资讯网1、产业发展情况

根据公开信息统计,截至目前,国内已有29个处于不同进度的万吨级绿氢项目消纳场景用于或部分用于合成氨,如下表1所示,这些项目总投资超过2544亿,产氢总量超过190万吨。因此,以合成氨为代表的化工应用,或将成为大规模制氢项目的首选应用场景。

表1 绿氢制氨项目汇总(万吨级)

2、市场分析

2.1 技术可行性分析

绿氨合成技术成熟度较高,据国际能源署报告,可再生能源电解制氢-合成氨路线技术成熟度(TRL)为8级,预期2025年实现商业化应用。据英国皇家学会估计,绿氨合成技术成熟度为5~9级。1~8级属于技术开发阶段,9~11级属于市场开发阶段,9级表示技术解决方案市场有售,需要持续改进以保持竞争力。

2.2 市场需求分析

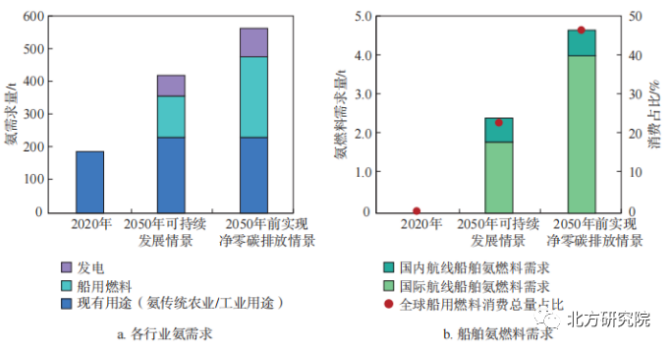

目前氨主要作为氢载体应用,氨作为能量载体,可用作发电燃料、船用燃料。在可持续发展情景下,预计2050年全球船运燃料消费总量中,氨燃料占比约为25%,全球煤电厂氨煤混烧发电用氨量(简称混烧发电用氨量)将达6000×104t/a,对应混烧发电量为140×108kW·h。在2050年前实现净零碳排放情景下,氨燃料占比达45%,混烧发电用氨量将达8500×104t/a。

氨作为氢载体的技术和经济可行性强,未来市场规模巨大,极具发展潜力。目前,多国正在对绿氨合成、氨能利用领域瓶颈问题开展持续攻关,以期早日实现绿氨低成本规模化制备、氨直接燃烧/氨燃料电池规模化应用。

图1 可持续发展和2050年前实现净零碳排放情景下氨作为能量载体用途预测

2.3 市场经济性分析

可再生能源电力制氢,如果采用并网式制氢,由于电网过网费用高昂,制氢费用增加明显,制氢成本较高。离网式制氢电力成本较低,但是存在新能源电力不稳定的问题。比如西北某新能源消纳基地绿电加权综合电价为0.3209元/(kW·h),电解水制氢价格为1.761元/m3,仍比传统煤制氢和天然气制氢的1.4元/m3高出25.8%。未来5~10年,随着光伏和风电的规模化发展,绿电成本也会逐年下降,氢气的制备成本有望接近化石能源制氢的成本。PEM电解水制氢未来的降本空间主要来自于电价和能耗降低、寿命延长、设备折旧降低,到2035年和2050年PEM电解水制氢的平均降本空间在22%和30%,同时更大的降本空间来自于规模效应。另外,氨化工品纳入了全国碳交易体系。这些因素都将促成绿氨在氢能产业中的比例逐步提高。

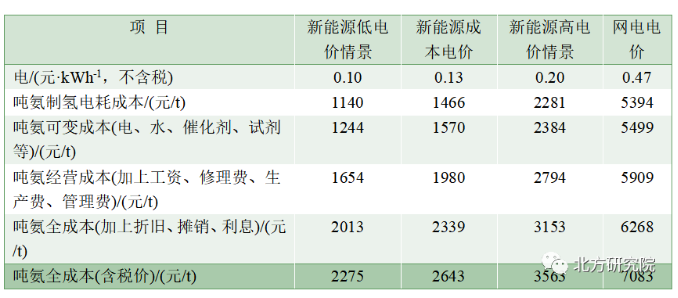

在这里,以Haber-Bosch技术为基础,开展新能源制氢合成绿氨经济分析,假定项目装置规模:8.4万Nm3/h电解水、2.5万Nm3/h空气分离、4.2万m3氢气储罐、40t/h合成氨;产品产量:合成氨产量28万t/a,氧气产量3.4亿m3/a,蒸汽20万t /a;未考虑副产品氧气收益,测算结果见表2及表3。

表2 新能源制氢合成绿氨成本测算

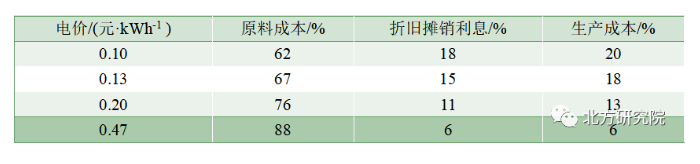

表3 不同电价下绿氨成本构成比例

从表2和表3可以看出,电价是影响合成氨成本最为关键的因素,生产运维成本和折旧/摊销/利息成本两者相当。随着电价的提高,原料成本占比也逐步攀升。在新能源电价0.1~0.2元/kWh时,生产合成氨的全成本区间范围是2275~3563元/t。

3、发展建议

(1)政府可通过调控电价,如免收各种税费使绿电电解水生产绿氨具备经济性,从而取代传统的煤生产合成氨而实现减碳。

(2)探索可再生能源-氢-氨系统与电网互济的政策支持及绿氢合成氨柔性负荷参与电网调峰的补贴政策。建立可再生能源制绿氢合成氨系统的碳减排方法学;制定各省绿氢合成氨项目及替代老旧煤、气制氨产业规划。并推动规模化示范项目开工建设。