中国能源资讯网

中国能源资讯网来自海关总署及东吴证券的数据显示,2023年前7月,中国累计出口的逆变器总额高达69.2亿美元,同比大增71.4%。

同时,7月单月的逆变器出口量为7.6亿美元,同比增加13个百分点,环比上扬21个百分点。预计重点出口公司如阳光、华为、古瑞瓦特、锦浪科技、固德威、上能电气、首航新能源、爱士惟、麦田、科华等都是核心出口商之一。

海关总署的数据显示,前7月的逆变器出口均价为207美元每台,同比增长32.9%左右。7月单月逆变器均价有所降低,为196美元每台,同比增加了7个百分点。

受益于单台功率提升,逆变器单台价值量有所提升。

从省份看:今年7月四省广东、浙江、江苏等省份同比减少,安徽同比增加,其中以阳光电源为代表的安徽地区表现亮眼。

今年7月单月,广东、安徽、浙江、江苏省的逆变器出口金额分别为3.亿美元、1.9亿美元、1亿美元和0.9亿美元,分别同比-26%、126%、-42%和-14%,分别环减22%/10%/38%/19%。

1~7月,中国逆变器的出口金额中,四个地区累计同比增长高达49%、195%、62%和68%。

就出口地区表现而言,欧洲地区的同环比都有所下降,南非因为冬天到来,其对逆变器的需求放缓,同比降低了68个百分点,美国环比大幅提升。

东吴证券数据显示,单月7月,我国对南非的出口贸易额为0.3亿美元,同比+25%,1~7月对南非出口累计4.5亿美元,累计同比大增453%。

7月单月,中国对欧出口的逆变器额为4.43亿美元,同环比分别为 9%、-20%,前7月对欧洲的逆变器出口累计42.7亿美元,累计同增111%。

同样,上月,中方对澳大利亚、巴西、和美国分别出口0.21亿美元、0.27亿美元和0.25亿美元。其中对美国出口的逆变器同比下降了32个百分点,但环比上升了25个百分点。

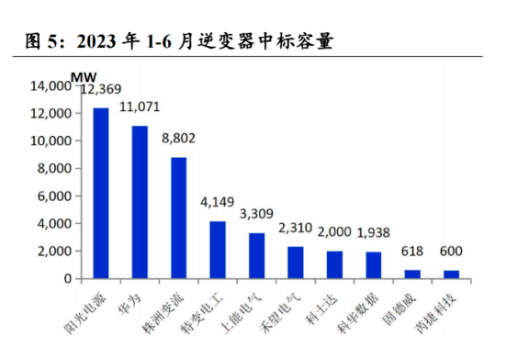

就国内市场看,国内媒体统计的数据显示,6月国内逆变器招投标市场总计有25.1GW的逆变器招标采购订单,其中组串式的逆变器采购容量为2266MW,占比95.59%。集中式的逆变器采购容量为85MW,占比为3.57%。根据SNESA数据,2023年6月中国新型储能新增装机为3.5GW/7.2GWh,2023年第二季度新型储能新增装机为5.9GW/12.3GWh,环比上扬96.7%和105%。

具体来看,华为、阳光电源、禾望电气、科华数据、特变电工、上能电气、首航新能源、固德威、株洲变流等19家企业,共同赢得了上述25GW左右的逆变器招标采购订单。其中央企采购项目为43个,合计容量22.13GW,占总容量的88.17%。(上述数据仅为核心央企招投标项目,不包括一些重点的分布式逆变器厂商出货或出口数据)

不久前,美国咨询机构伍德麦肯兹(Wood Mackenzie)发布2022年全球逆变器出货量排名前十。其中,来自中国的华为、阳光电源、锦浪、古瑞瓦特、固德威、上能、爱士惟、首航八家中国逆变器厂商全面登陆大榜。

据上述机构分析,2022年光伏逆变器总出货量333GW,其中全球十大逆变器供应商占据了86%的市场份额。排名前五的供应商全部来自中国地区:华为、阳光、锦浪、古瑞瓦特和固德威出货量超过200GW,占2022年全球光伏逆变器总出货量的71%。

2021年,Wood Mackenzie逆变器前十出货量排名中中国企业占6席,2022年,增加了爱士惟和首航。

上述中国企业中,古瑞瓦特、阳光、锦浪、华为、固德威、上能、爱士惟、首航新能源等都出货增幅明显。其中古瑞瓦特为2022年的户用市场占有率第一大公司。首航出货量同比增加了110%。同时锦浪科技的总营收、总利润分别在2022年高增77.8个百分点和123.7%。

前十名企业中,只有其他国家为总部的SMA和Power Electronics的出货量在减少,两者分别减少12%和4%。

从市场细分来看,亚太地区市场去年占据全球份额的50%,出货量同比增长44%,至130GW。其中,78%投向中国的项目。

印度是亚太地区第二大市场,但同比下降25%;2022年,印度未能实现其光伏部署目标,仅实现了20GW目标中的12.8GW。

欧洲市场去年占据全球份额的28%,出货量同比增长82%,是各个地区中最高的。2022年,92GW的逆变器在欧洲上市,以期实现“绿色协议产业计划”中规定的2050年目标。