中国能源资讯网

中国能源资讯网作为一种理想的绿色清洁能源,氢能具有可再生、无污染、高效、安全等优点,已被全球各国认定为能源转型的一条可行技术路线并寄予厚望。包括美国、欧盟、日本在内,全球已经有超过20个国家及联盟发布或制定了《国家氢能战略》,我国也将氢能正式纳入国家能源战略体系,并明确了政策鼓励的应用场景和领域。

在氢气制备、储运和应用三个环节中,高效安全的储运已成为刚性瓶颈。2021年全球氢气总产量达到9423万吨,当电解水等制氢技术不断成熟的同时,如何将氢以便利于机械动力系统使用的方式储存已成为氢能利用的最大难题。目前全球氢能市场规模已扩张至1000多亿美元,而储运环节则占据了总成本的30%~40%。

在国内科研人员的不懈攻坚下,氢能存储这一关键点已经在近期取得重大突破——作为国家重点研发项目的固态氢能发电并网,率先在广州、昆明同时实现。这是我国首次将光伏发电制成固态氢能应用于电力系统,意味着国内的氢能技术已经具备了商业化运营的条件。

固态储氢密度飙升

固态储氢是在常温下通过氢气与合金发生化学反应,让氢原子进入金属的空隙中储存,储氢压力是2-3兆帕,升高合金的环境温度就可以释放氢气。

用于制备上述合金的镁基材料是金属固态储氢材料中储氢密度最高的材料之一,能够很好地解决氢能储运难、锂电池价格昂贵、不环保、不安全等难题。

与现有的气态储氢和液态储氢技术相比,镁基固态储氢大大提高了储氢密度:研究数据显示,在20兆帕大气压下,每立方米可存储氢气14.4公斤;在零下253摄氏度低温下,每立方米可存储液态氢70公斤;而在常温低压镁基固态条件下,每立方米可存储氢气110公斤。

除了储运氢量非常大,镁合金材料还有一个显著特点,即可以对氢进行净化,特别是工业废氢中的二氧化硫、一氧化碳、氮氧化物等各种杂质。据了解,镁合金吸氢后再释放的氢气纯度可达99.999%,这类高纯氢完全适用于医疗、半导体、新材料乃至新型燃料电池的需求。

中国工程院院士、上海交通大学氢科学中心主任丁文江团队首创的用蒸气法来制造含镁氢的合金新材料,初步具备量产的可能,给低成本固体储氢的应用带来了希望。这种合金材料可根据纯度划分为吸氢和放氢等不同用途:其中颗粒状镁氢结合物可反复使用约3000次,无任何衰减,而粉状镁氢结合物可通过催化剂水解,储氢密度达到13%,已实现按吨生产。

随着氢能市场化最重要的一块拼图被补齐,这种让氢进出自由的固态材料将从根本上改变传统储能模式效率低、成本高、安全性差的现状,氢气这种新能源已具备规模化应用的条件。

在此基础上,固态储氢可实现氢气的(海运、空运集装箱等)长途大规模运输;高密度存储因电力供需不平衡而无法并入电网的“弃风”、“弃光”;更高效、更低成本的家用能源供给;加氢站建设乃至服务于冶金、炼钢等工业生产以及助力燃气轮机发电,降低碳排放。

开启下一个储能风口

在当前主流发电技术中,水力发电技术成熟,可24小时持续供电、火力发电的速度可以动态调整、而光伏发电量呈现明显的周期性、风力发电也存在不稳定性。因此,储能承担着灵活调节新能源发电量的使命。国家电网数据显示,预计到2023年全国非化石能源发电装机将达到25.7亿千瓦,届时发电量占比将达到52.5%。在此背景下,储能建设还存在较大缺口。

但储能产业当前的发展仍然只能用“叫好不叫座”来形容:一方面,储能行业热度高涨,业内普遍认为储能已进入产业机遇期,是一片市场空间巨大的蓝海。近年来,发电侧尤其是新能源储能备受资本青睐。2022年,全球储能厂商融资规模达到260亿美元以上,与前一年的170亿美元相比增长55%。另一方面,当配套产业链逐渐完善、上游原材料碳酸锂成本有所降低,安全性以及技术瓶颈等因素仍制约着储能行业的规模化发展。

预计到2050年,可再生能源装机容量比2020年增加10倍,需要大量的能源储存,按照目前的储能量远远不够,现有储能技术遇到了严重的瓶颈。

而刚刚取得技术突破的固态储氢发电则有望带领储能行业实现突围。固态氢能发电是利用氢气在高温高压下与氧气反应产生电能的一种新型能源技术,其核心是利用固态氢质子导体作为电解质,通过固态氧气电极和固态氢电极反应产生电能。

相比于带有安全隐患和污染问题的锂离子电池,镁电池的成本更低、安全性更高。作为负极,其能量密度是商用锂电池负极的6倍。镁基固态储运氢技术的发展,将为未来中国能源体系变革、交通运输方式低碳化转变奠定基础。

目前,云海金属、氢枫能源、雄韬股份、宝武清洁能源等企业均在镁基固态储氢领域有所布局。其中,氢枫能源参与的氢能储运及应用技术平台建设项目通过验收工作,安泰创明自研的固态储氢燃料电池发电系统已应用于氢能两轮车。

中国氢能联盟预计,2025年,我国氢能产业产值将达到1万亿元;2050年,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元,这将对镁基储氢材料提出大量市场需求。

中国工程院院士王成山表示,未来,氢能在终端能源体系中的占比将持续扩大,绿氢(通过使用再生能源制造的氢气,其生产过程中碳排放为0)的比重也将持续提升,电氢融合是支撑电力系统向高级形态演化的重大变革性技术之一。

民用化征途漫漫

当前,欧美日韩已将氢能发展提升至国家或地区战略层面,并通过多年的政策引导由大型企业引领建立了较成熟的氢能相关产业链,在制氢、储运加氢和用氢方面积累了先进的核心技术。

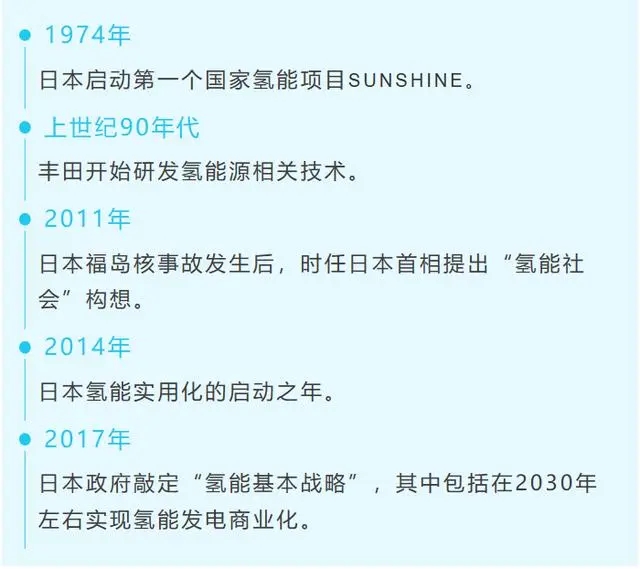

其中,日本是最早开始氢能研发的经济体之一,也是目前全球氢能开发和应用最全面的国家。日本的整体能源战略目标更倾向于创造“氢能社会”,并计划到2030年将氢能在能源结构中的占比提升至11%,尤其要强化氢能在汽车、家庭、工业等领域的应用。

日前,日本政府正考虑制定新战略,计划在未来15年内吸引约15万亿日元(约合1130亿美元)公共和私人投资,加快氢能发电商业化进程。

相比之下,中国的氢能源建设起步稍晚,但此次固态氢能发电并网的实现标志着中国已经在氢能利用的关键技术方面实现反超。预计2025年,全国将建成加氢站1002座,推广氢燃料车54800辆。在更长远的设想中,镁基储氢还将推动民用氢能源车的发展,颠覆当前新能源车的竞争格局。

但当前,镁基储氢技术在控制储放氢的能量损耗和成本方面还存在难点。固态氢能发电方面,固态氢电极的制备工艺还需要进一步完善,固态氢质子导体的性能也需要不断提升。具体到氢能车方面,小型化也是一个需要时间解决的问题。相信在后续密集的商业化试炼中,氢能有望登上更广阔的舞台。